「金利差モデル」の崩壊

「金利差モデル」の崩壊 2月始まった主要国株式市場の大幅調整(震源地は米国の債券市場)

2月始まった主要国株式市場の大幅調整(震源地は米国の債券市場)☆米国長期金利、今年から上昇ピッチを強め、3%台をうかがう展開をみせた

☆投資家に嫌気され、株価の下落につながったとされている

☆長期金利の上昇と株価の下落の同時進行は、日本のバブルが崩壊の時も起こっている

為替レートが円高ドル安で推移☆ドル円レートは日米金利差で決まるといわれ、米国金利の上昇はドル高要因のはず

☆日米金利差でみれば、円安ドル高が加速していてもおかしくない状況(金利差モデルは崩壊)

円高要因とドル安要因☆日米の金融政策を「マネタリーベース」という「量的指標」でみてみる

☆日本のマネタリーベースは、季節調整済前月比年率換算で-4%と量的緩和のペース落ちる

(日本でマネタリーベースが予想外に減少)

☆米国のマネタリーベースは、季節調整済前月比年率換算で+0.5%と底堅く推移している

(米国でマネタリーベースが予想外に拡大)

☆日本の現在のマネタリーベース減少が円高要因

☆マネタリーベースでみたこれら日米の金融政策(日本で減少、米国で横ばい)

(為替レートには円高バイアスがかかりやすい展開が続く)

マネタリーベースとは、☆現金の通貨と民間の金融機関が中央銀行に預けた金銭の合計

(現金通貨とは、日本銀行券と日本の硬貨の合計)

(中央銀行預け金は、金融機関が保有している日銀当座預金残高)

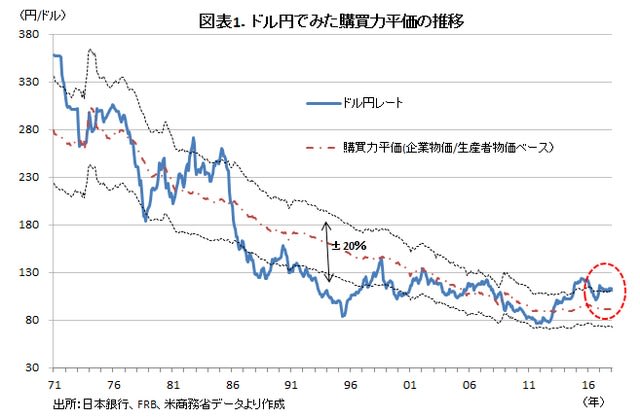

実際のドル円レートの動きを購買力平価との対比☆ドル円レートの購買力平価をみると、1ドル=95円程度(実勢相場は1ドル=109円)

☆1月末時点で、実際のドル円レートは購買力平価対比で約15%弱の円安水準

☆ドル円レートのサイクルでいえば、「円高サイクル」が始まりつつある

米国FRBの金融政策どちらに転んでも円高に…☆金融引き締めが更に実施される場合、「リスクオフ」による円高リスクが高まる懸念

☆為替市場では、日本円、ないしは、スイスフランが買われる可能性が高い

円高を食い止めることができるのは、日銀しかいない☆円高回避の肝は、「量的緩和の限界論を打破する新たな量的緩和の枠組みの構築」

☆日銀はその「量的緩和限界論」に対する有効な反撃を行っていない

☆日本経済は不安定な為替レートに身を任せるしかない

知識・意欲の向上目指し、記事を参考・引用し、自分のノートとしてブログに記載出典内容の知識共有、購読、視聴に繋がればと思いブログで紹介しました☆記事内容ご指摘あれば、訂正・削除します

私の知識不足の為、記述に誤り不明点あると思います詳細は、出典記事・番組・画像で確認ください投資は、自己責任、自己判断、自己満足で出典 Yahoo!ニュース(安達 誠司エコノミスト)

日本の不可解な「円高サイクル」(『Yahoo!ニュース』記事より画像引用)

※コメント投稿者のブログIDはブログ作成者のみに通知されます