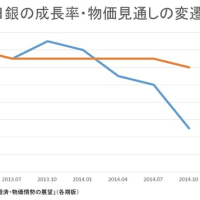

ようやく世界標準の政策を採った日本銀行

量的緩和は物価・景気にこうやって効く

日銀は、10月5日の政策決定会合で提案した「量的緩和」を、1ヵ月後の去る11月5日に正式に決定した。

国債、コマーシャル・ペーパー(CP)、社債、指数連動型上場投信(ETF)、不動産投信(J-REIT)などの金融資産の買い入れと、低利資金を金融機関に供給する「固定金利オペ」のために基金の設立し、その基金の規模は、資産買い入れの5兆円と「固定金利オペ」の30兆円を合わせ35兆円である。

2008年9月のリーマンショック以降、先進各国では「量的緩和」がとられてきたので、日本もようやくその一員になった。

白川方明日銀総裁は、日銀事務方の時から、量的緩和の効果はないと言い続けてきた。国会でも、そう答弁し続けてきた。このような意見の変節は学者にとっては致命的であるが、政治家や行政マンにとっては別にたいした問題ではない。

量的緩和で物価上昇率を

回復させたスウェーデン国立銀行

マネーと物価の関係は、貨幣数量理論として知られているのであるから、それを堂々と言えばいい。例えば、スウェーデン国立銀行。この中央銀行はノーベル経済学賞でよく知られている。

正式名は「アルフレッド・ノーベル記念経済学スウェーデン国立銀行賞」といい、授賞式などは他のノーベル賞と同じように行なわれているが、ノーベルが遺贈したものではなく、スウェーデン国立銀行が設立した賞なのだ。世界最初の中央銀行として知られ、1931年にスウェーデンを襲った危機に対して、インフレ目標を導入し、大恐慌からいち早く抜け出たことで有名だ。

スウェーデン国立銀行は、消費者物価指数で年率2%プラスマイナス1%のインフレ目標をとっていた。ホームページには、温度計でインフレ率が示されており、1%以下は「寒い」青色ゾーン、3%以上は「暑い」赤色ゾーンになっている。スウェーデンの消費者物価指数は、リーマンショック以降急速に低下し青色ゾーンになり、09年4月から11月までの間に、マイナスに陥ってしまった。

しかしリーマンショック以降、スウェーデン国立銀行はただちに量的緩和に踏み切り、国債などの買い入れによって資金を供給して、自身のバランスシートの規模をそれ以前の3倍以上にまで膨らませた。そして、10年2月にインフレ率は1.2%と、目標の範囲に戻った。

当時、スウェーデン国立銀行のステファン・イングブス総裁は、次の貨幣数量式 M(貨幣ストック)×V(流通速度)=P(価格)×Y(生産量)を描いた。

そして、量的緩和の効果を知るには、この式で十分だと言った。危機になると、流通速度は小さくなる(※)。それでも、価格が下がらないように、また生産も下がらないようにするためには、貨幣ストックを増やすしかない、と。

(※)V=(P×Y)÷Mで、あるGDPを生み出すのに、貨幣が何回転しているかを示す。危機が起こると経済活動が不活発になり、Vは小さくなる。

日本でも、このような説明をすると、多くの学者から、単純な貨幣数量説を信じているのかと、冷水を浴びせられたことがある。これは単なる定義式で意味がない。また経験則でミクロ的基礎がないといわれたこともあった。

マネーの不足は実物市場で

モノがあふれていることを意味する

この貨幣数量理論は、ワルラスの法則から解釈できる。ワルラスの法則とは、各経済主体の予算制約式を合算して、各財の総供給=各財の総需要となることをいう。これは、マネーの総供給+非マネーの総供給=マネーの総需要+非マネーの総需要となり、マネーの総供給-マネーの総需要=-(非マネーの総供給-非マネーの総需要)となる。

この式は、マネーが少なければマネーに対する超過需要(左辺がマイナス)が発生していることになるが、それは同時に非マネー(財・サービス等)の超過供給(非マネーの総供給>非マネーの総需要)になっていることを意味する。つまり、財・サービス等の超過供給ということは、モノがあふれてモノの値段が下がるデフレというわけだ。

ワルラスの法則が、各経済主体の予算制約式から構成されていることを詳しく見ると、マネーは、シニョレッジ(通貨発行益)を経由して、財の超過需要・供給を生み出していることもわかる。マネーを出すとシニョレッジが、政府・中央銀行に発生して、政府の消費・投資または政府支出のない場合は国債償還という形で、財・サービス、労働、資産市場の需要を押し上げ、それが全体の物価を上げ下げするのだ。

こうした原理を知っていれば、中央銀行の購入資産はあまり関係なく、マネーの量が重要なことがわかる。バーナンキFRB議長は、この点をあえて強調するために、かつて「中央銀行の購入資産はなんでもいい。ケッチャップでもいい」と言ったのである。

もちろん、購入資産によっては、その市場に影響を与えることはできる。もっとも、今回日銀がETFやREITを購入するのは、量的緩和の効果から話題をそらす意味で、高度に政治的テクニックであり、日銀にとっては好都合であっただろう。

ただし、こうした資産市場に中央銀行が介入するのは、その市場が機能していないなどの場合に限定すべきである。ワルラスの法則での、非マネーは、財・サービスだけではなく、資産市場も含まれる。シニョレッジが資産市場に入ると、財・サービス市場の価格は上がらずに、資産バブルになるおそれがある。

むしろ、財・サービスの価格を上げるためには、資産市場のほうには一定の歯止め措置が必要なくらいだ。この意味で、今回のETFやREITを購入はあまり適切とは言えない。

なお、シニョレッジは通貨発行金額にほぼ等しい。ただ、会計上の違いによって、日銀券発行では毎期の日銀の運用益収入となり、それが政府への日銀納付金という形で毎期の財政収入になるのに対して、政府通貨では当期に全額財政収入になる。もちろん、両者は現在価値ベースでは同額である。

予想インフレ率を高め

実質金利を下げることは可能

筆者はかつて「日銀が量的緩和をしないならば、政府が政府通貨(政府紙幣)を発行してもいい」という政策提言を行なった。これに対して、不謹慎な話だと批判をいただいた。

もちろん、今の制度で政府にも通貨の発行権はあるから、現行法の枠内でも可能な話だ。シニョレッジによって、量的緩和をすれば必ず物価が上がることを言いたかっただけだ。政府通貨なら、シニョレッジがそのまま財政収入になって、物価を押し上げることを想像するのは容易だからだ。長い目でみれば、政府通貨も日銀券も同じ経済効果になるので、政府通貨の発行も、日銀券が増刷される量的緩和も、効果は同じはずだ。

こういう言い方に対して、それは財政政策ではないかともいわれる。財政政策を政府の経済活動とみるのであれば、日銀も統合政府の中にいるわけなので、金融政策と財政政策を区分することの意味は乏しい。ともに、予算や法律によって国会から統制を受けているからだ。

さらにいえば、インフレはしばしばインフレ税ともいわれるが、筆者のように、インフレ目標という枠組みを法律によって制定しようとしている立場からは、ますます金融政策と財政政策の区分に意義を見い出しにくい。

いずれにしても、国民にとって重要なのは、国会統制があるかないかであり、その上で効果があれば、その政策の名称はどうでもいいことだ。

こうして量的緩和がシニョレッジによって物価を押し上げることがわかると、実際には量的緩和を行えば予想インフレ率が高くなるはずである。

リーマンショック以前は、量的緩和の例は日本しかなかった。そのときも半年程度のラグがあって、予想インフレ率は高くなった。当時、筆者は竹中平蔵経済財政担当大臣の補佐官をしていたので、その分析結果を渡し、それは福井俊彦日銀総裁にも伝わっていた。もっとも、今では、日本だけでなく各国に実例がある。それを示したのが図1である。

各国ともに、中央銀行のバランスシートの拡大に応じて、予想インフレ率が高くなっている。そうなると、名目金利が一定に維持されていると、実質金利(=名目金利-予想インフレ率)が低下する。名目金利はゼロ以下に下げられないが、実質金利はマイナスにもできる。

日本では、実質金利を下げると設備投資が増える(図3)。今の長期実質金利は2%程度であるが、予想インフレ率を高めて長期実質金利をマイナス1%程度でできれば、10数兆円程度の設備投資増になる。こうした設備投資増は将来の成長率を高めるのにも有効である。