米利上げ完了と投資家は判断も-雇用統計受けブラックロックやピムコ

Ye Xie、Michael Mackenzie

2023年9月3日 10:40 JST ブルームバーグ

米2年債は絶叫するほどの買いとブラックロックのローゼンバーグ氏

イールドカーブのスティープ化の取引が行われている-ラジャッパ氏

A U.S. flag flies on top of the Federal Reserve building.

A U.S. flag flies on top of the Federal Reserve building. Photographer: Andrew Harrer

米金融当局が昨年3月に現行の利上げキャンペーンを開始して以来初めて、引き締めサイクルがようやく終了しつつあると、世界最大規模の債券投資家の一部が判断する程度にまで、労働市場の緩和が顕在化しつつある。

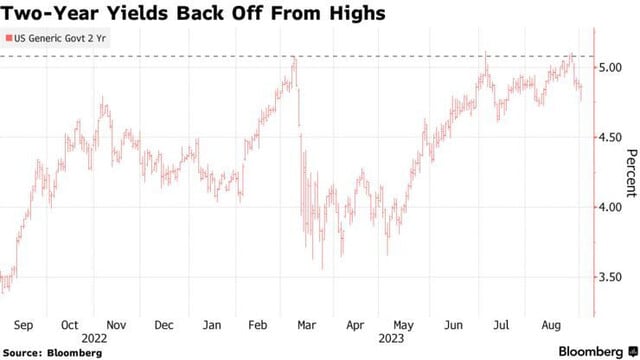

8月の米雇用統計など先週発表された一連の雇用関連データは、金融当局の政策に敏感な米2年債の保有を支持する方向に市場のセンチメントをシフト。ブラックロックのシニアポートフォリオマネジャー、ジェフ・ローゼンバーグ氏は2年債を「screaming buy(絶叫するほどの買い)」と呼んだ。

米金融当局が過去数十年で最も積極的な引き締めキャンペーンの終わりに近づいているとの展望は、イールドカーブ(利回り曲線)のスティープ化の取引に投資家を促している。当局が金融緩和に転じるかもしれないタイミングに焦点が移り、短期債の方が長期債よりも好パフォーマンスが期待できるというものだ。

こうした戦略は季節的な傾向からも恩恵を受ける可能性がある。企業は米レバーデー後に社債発行に動くのが典型的で、期間が長めの債券相場を圧迫することになるからだ。

パシフィック・インベストメント・マネジメント(PIMCO)のポートフォリオマネジャー、マイケル・カジル氏は雇用統計について、「米金融当局が当面は金利を据え置き、恐らくこのサイクルは完了したと債券市場を安心」させる内容だったと指摘する。

その上で、「この利上げサイクルが完了したのであれば、イールドカーブのスティープ化につながる最初の利下げに関心を向けることになる」と話した。

Two-Year Yields Back Off From Highs

パウエル連邦準備制度理事会(FRB)議長率いる金融当局は現行の引き締めキャンペーンで、フェデラルファンド(FF)金利の誘導目標レンジを計5.25ポイント引き上げて5.25-5.5%とし、インフレ統計には最近数カ月に鈍化傾向が見られる。

労働市場の強靱(きょうじん)さが利上げ停止の主要な妨げとなってきたが、今では緩和の兆候が見られる。8月の雇用統計では失業率が3.8%と2022年2月以来の高水準に上昇し、賃金の伸びが鈍化した。

このほか先週発表された統計では、7月の求人件数が減少して市場予想を下回ったのに加え、ADPリサーチ・インスティテュートがスタンフォード・デジタル・エコノミー・ラボとの協力でまとめた8月の民間企業の雇用者の伸びも鈍化した。

米10年債は8月に売りを浴び、利回りが07年以来の高水準を付ける場面もあったが、債券投資家は労働省が9月1日に発表した雇用統計を歓迎し、世界的な指標である10年債利回りは4.2%を下回って越週した。

関連記事:

8月の米雇用統計、18.7万人増-賃金鈍化、失業率3.8%に上昇

米求人件数、7月は約2年ぶり低水準-市場予想を大きく下回る

米民間雇用者、この5カ月で最小の増加-労働市場のシフト鮮明に

1日の米国債市場では短期債がアウトパフォームし、2年債利回りは4.9%を下回った。MUFGセキュリティーズアメリカの米マクロ戦略責任者、ジョージ・ゴンキャルベス氏は8月の雇用統計に関し、「力強い労働市場の終わりの始まりと、金融当局がどの程度据え置き姿勢を維持する可能性があるかのカウントダウンの始まり」のように見受けられると語る。

「これは長期債に比べて短期債に有利に作用する」として、2年債利回りは4.5%に向けて低下する可能性があると、ゴンキャルベス氏はコメントした。

金利スワップ市場でトレーダーが11月までに織り込むもう1回の追加利上げの確率は50%をやや下回り、その後は来年6月までに0.25ポイントの利下げが行われる可能性を完全に織り込んでいる。

ブラックロックのローゼンバーグ氏はブルームバーグテレビジョンとのインタビューで、賃金の伸びとインフレ率の鈍化に伴い、インフレ調整後の実質金利ベースで「過度の引き締め」状態となるのを回避するため、金融当局としては「利下げしなければならなくなるだろう」との分析を示した。

ローゼンバーグ氏は、利回りが高い上に米金融政策が転換された場合に恩恵を受ける可能性があるとして2年債を選好すると述べる一方、インフレやリスクプレミアムを巡る不確実性を理由に期間が長めの債券は相対的に魅力が低いと論じた。

ソシエテ・ジェネラルの米金利戦略責任者、スバドラ・ラジャッパ氏は、レーバーデー明け後の週の社債発行増加の可能性に備えて、期間が長めの米国債が売られたとしつつも、ファンダメンタルズ(経済の基礎的諸条件)も相まって、「イールドカーブのスティープ化のトレードが行われている」とみる。

「市場が金融当局による利下げの可能性を一段と織り込み始めてブル・スティープニングするか、力強いデータを受けて当局が金利を据え置いた場合に長期債が売られるかのいずれかだ」と説明した。

原題:From BlackRock to Pimco, Bond Investors Bet Fed Hiking Is Over(抜粋)

最新の情報は、ブルームバーグ端末にて提供中 LEARN MORE

Ye Xie、Michael Mackenzie

2023年9月3日 10:40 JST ブルームバーグ

米2年債は絶叫するほどの買いとブラックロックのローゼンバーグ氏

イールドカーブのスティープ化の取引が行われている-ラジャッパ氏

A U.S. flag flies on top of the Federal Reserve building.

A U.S. flag flies on top of the Federal Reserve building. Photographer: Andrew Harrer

米金融当局が昨年3月に現行の利上げキャンペーンを開始して以来初めて、引き締めサイクルがようやく終了しつつあると、世界最大規模の債券投資家の一部が判断する程度にまで、労働市場の緩和が顕在化しつつある。

8月の米雇用統計など先週発表された一連の雇用関連データは、金融当局の政策に敏感な米2年債の保有を支持する方向に市場のセンチメントをシフト。ブラックロックのシニアポートフォリオマネジャー、ジェフ・ローゼンバーグ氏は2年債を「screaming buy(絶叫するほどの買い)」と呼んだ。

米金融当局が過去数十年で最も積極的な引き締めキャンペーンの終わりに近づいているとの展望は、イールドカーブ(利回り曲線)のスティープ化の取引に投資家を促している。当局が金融緩和に転じるかもしれないタイミングに焦点が移り、短期債の方が長期債よりも好パフォーマンスが期待できるというものだ。

こうした戦略は季節的な傾向からも恩恵を受ける可能性がある。企業は米レバーデー後に社債発行に動くのが典型的で、期間が長めの債券相場を圧迫することになるからだ。

パシフィック・インベストメント・マネジメント(PIMCO)のポートフォリオマネジャー、マイケル・カジル氏は雇用統計について、「米金融当局が当面は金利を据え置き、恐らくこのサイクルは完了したと債券市場を安心」させる内容だったと指摘する。

その上で、「この利上げサイクルが完了したのであれば、イールドカーブのスティープ化につながる最初の利下げに関心を向けることになる」と話した。

Two-Year Yields Back Off From Highs

パウエル連邦準備制度理事会(FRB)議長率いる金融当局は現行の引き締めキャンペーンで、フェデラルファンド(FF)金利の誘導目標レンジを計5.25ポイント引き上げて5.25-5.5%とし、インフレ統計には最近数カ月に鈍化傾向が見られる。

労働市場の強靱(きょうじん)さが利上げ停止の主要な妨げとなってきたが、今では緩和の兆候が見られる。8月の雇用統計では失業率が3.8%と2022年2月以来の高水準に上昇し、賃金の伸びが鈍化した。

このほか先週発表された統計では、7月の求人件数が減少して市場予想を下回ったのに加え、ADPリサーチ・インスティテュートがスタンフォード・デジタル・エコノミー・ラボとの協力でまとめた8月の民間企業の雇用者の伸びも鈍化した。

米10年債は8月に売りを浴び、利回りが07年以来の高水準を付ける場面もあったが、債券投資家は労働省が9月1日に発表した雇用統計を歓迎し、世界的な指標である10年債利回りは4.2%を下回って越週した。

関連記事:

8月の米雇用統計、18.7万人増-賃金鈍化、失業率3.8%に上昇

米求人件数、7月は約2年ぶり低水準-市場予想を大きく下回る

米民間雇用者、この5カ月で最小の増加-労働市場のシフト鮮明に

1日の米国債市場では短期債がアウトパフォームし、2年債利回りは4.9%を下回った。MUFGセキュリティーズアメリカの米マクロ戦略責任者、ジョージ・ゴンキャルベス氏は8月の雇用統計に関し、「力強い労働市場の終わりの始まりと、金融当局がどの程度据え置き姿勢を維持する可能性があるかのカウントダウンの始まり」のように見受けられると語る。

「これは長期債に比べて短期債に有利に作用する」として、2年債利回りは4.5%に向けて低下する可能性があると、ゴンキャルベス氏はコメントした。

金利スワップ市場でトレーダーが11月までに織り込むもう1回の追加利上げの確率は50%をやや下回り、その後は来年6月までに0.25ポイントの利下げが行われる可能性を完全に織り込んでいる。

ブラックロックのローゼンバーグ氏はブルームバーグテレビジョンとのインタビューで、賃金の伸びとインフレ率の鈍化に伴い、インフレ調整後の実質金利ベースで「過度の引き締め」状態となるのを回避するため、金融当局としては「利下げしなければならなくなるだろう」との分析を示した。

ローゼンバーグ氏は、利回りが高い上に米金融政策が転換された場合に恩恵を受ける可能性があるとして2年債を選好すると述べる一方、インフレやリスクプレミアムを巡る不確実性を理由に期間が長めの債券は相対的に魅力が低いと論じた。

ソシエテ・ジェネラルの米金利戦略責任者、スバドラ・ラジャッパ氏は、レーバーデー明け後の週の社債発行増加の可能性に備えて、期間が長めの米国債が売られたとしつつも、ファンダメンタルズ(経済の基礎的諸条件)も相まって、「イールドカーブのスティープ化のトレードが行われている」とみる。

「市場が金融当局による利下げの可能性を一段と織り込み始めてブル・スティープニングするか、力強いデータを受けて当局が金利を据え置いた場合に長期債が売られるかのいずれかだ」と説明した。

原題:From BlackRock to Pimco, Bond Investors Bet Fed Hiking Is Over(抜粋)

最新の情報は、ブルームバーグ端末にて提供中 LEARN MORE

※コメント投稿者のブログIDはブログ作成者のみに通知されます