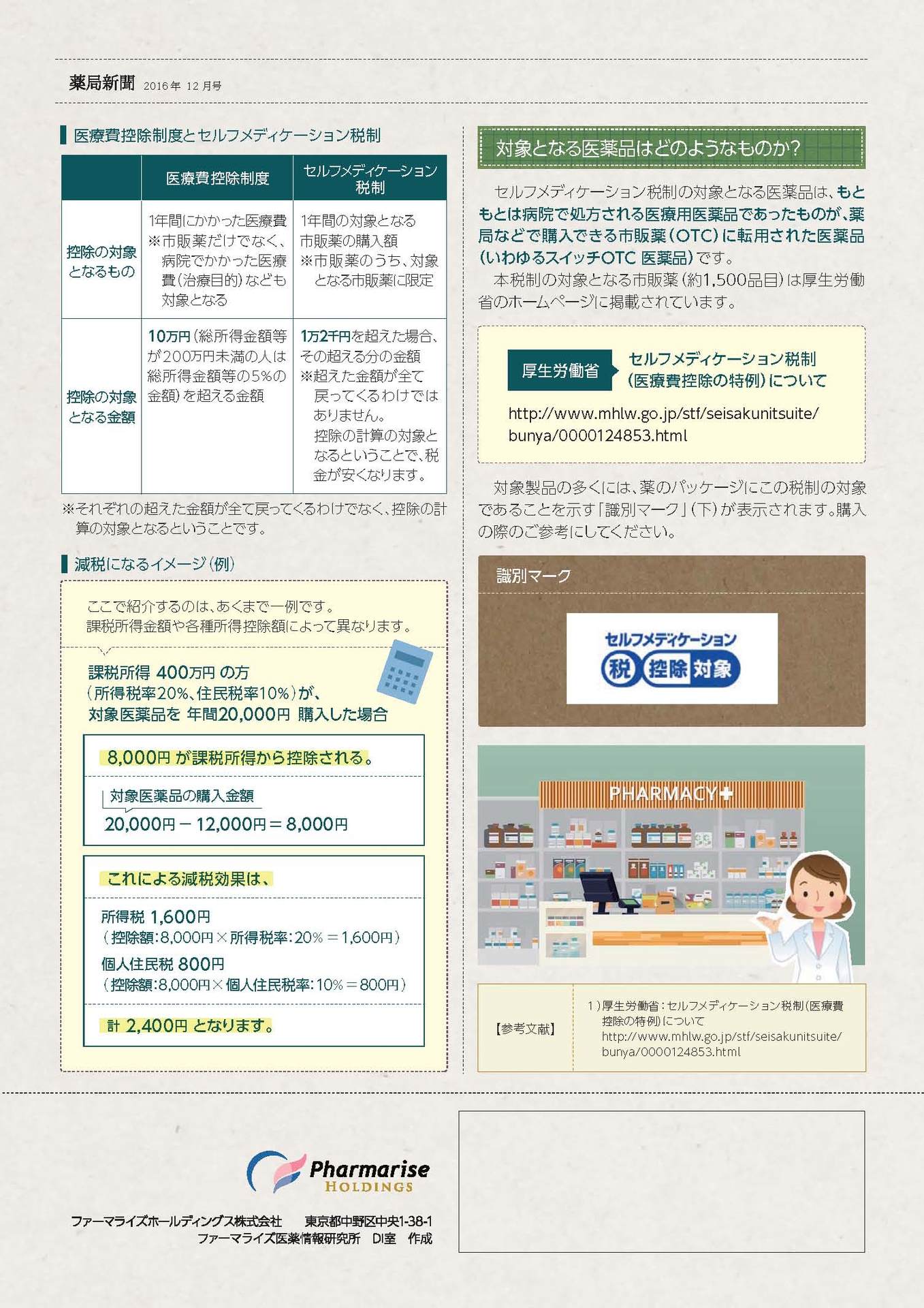

政府及び政権与党(自民党及び公明党)は、2017年度税制改正大綱に「配偶者控除」及び「配偶者特別控除」の見直し案(2018年1月から実施予定)を盛り込み、年明けの通常国会(第193回常会;2017年1月20日~6月18日 150日間)に提出するようです。

第193回国会(常会)総務省提出予定法律案等 ページ1 ページ2 ページ3

政府及び政権与党が提出しようとしている改正案は、従来、サラリーマンの主たる納税者(世帯主)の所得税額を軽減するためにとられていた配偶者の所得の上限を、103万円から150万円に引き上げ、2018年1月から実施するとのことです。このとき、世帯主の年収は1,120万円以下に限られるとしたものです。

現在は配偶者給与収入の年収について103万円以下との規定のみがありますが、今回の見直しでは納税者である世帯主の年収にも制限が設けられたことになります。

また、世帯主の年収が1,120万円を超え1,220万円以下の場合で、配偶者の年収が150万円を超え201万円以下の場合は配偶者特別控除が適用できるようにするとのことです。

しかし、一般的なサラリーマンで年収が1000万円以上となる方は少数だと思います。大多数の方が1000万円未満の年収だと思うので、「配偶者特別控除」は殆どの方が対象外となる設定制度になると思います。

朝日新聞2016年11月28日(月曜日)朝刊記事

朝日新聞2016年12月 1 日(火曜日)朝刊記事

以上のことを図に表してみると、以下のようになります。

(1) 現行(2017年12月31日)までの配偶者控除及び配偶者特別控除 (2) 2018年1月1日以降の配偶者控除

(2) 2018年1月1日以降の配偶者控除 (3) 2018年1月1日以降の配偶者控除と配偶者特別控除

(3) 2018年1月1日以降の配偶者控除と配偶者特別控除 -配偶者特別控除表-

-配偶者特別控除表-

この税制とは別に、社会保険(健康保険=医療保険及び年金保険)制度では、配偶者の所得が106万円以上となった場合には世帯主の被扶養者とはならず、年金保険も第三者被保険者となりえない見直しが行われています。

つまり、現在は社会保険制度では「130万円の壁」が廃止されて「106万円の壁」が新たに立てられましたが、税制度の「103万円の壁」及び「130万円の壁」は存続しています。

これが、2018年からは、社会保険制度ではそのまま「106万円の壁」が存続し、税制度では「103万円の壁」及び「130万円の壁」が廃止されて「150万円の壁」及び「200万円の壁」が新たに立てられることとなります。

ただし、配偶者の所得について見てみると、課税所得が0円となる「65万円の給与所得控除及び38万円の基礎控除」は存続します。

このことを踏まえると、従来通りに主たる納税者=世帯主の所得を軽減し、配偶者の社会保険(健康保険と年金保険)の保険料を世帯主の所得に委ねようとするなら、配偶者の年収には

①2017年12月31日まで;「103万円の壁」、「106万円の壁」と「130万円の壁」

②2018年1月1日から;「103万円の壁」、「106万円の壁」、「150万円の壁」と「200万円の壁」があることになります。

従来、「103万円の壁」を意識して働いてきた方は、2018年以降はやはり「103万円の壁」を意識するか若しくは「106万円の壁」を意識するようになるのではないでしょうか。年収を106万円とした場合には、3万円について所得税等が掛かってくることになります。

(注)所得税の「給与所得控除」及び「基礎控除」とは全ての給与所得納税者(サラリーマン、パート、アルバイト、専業主婦、学生、フリーランスなど)が無条件に差し引ける所得控除です。

これらの「給与所得控除額」は一律65万円、「基礎控除額」は一律38万円。これらの控除があることにより『パートやアルバイトであれば、年収103万円まで所得税がかからない』ということになります。

サラリーマン世帯の主たる納税者の配偶者がパートタイマーとして働く場合、給与所得が103万円までであるなら、個別には所得税や社会保険料の負担をせず、住民税(県民税・市民税)のみの負担をすることとなります。(健康保険は主たる納税者の被扶養家族となり、年金は第三号被保険者となる。)

【関係サイト】

○ 国税庁HP-基礎控除(No.1199)

○ 国税庁HP-給与所得控除(No.1410)

【関連記事】

○ 配偶者控除廃止見送り、夫婦控除導入も見送り

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}