昨年3月末にレヴォーグに乗り換えてから早くも1年が経過しようとしています。

任意保険(車両保険)の更新手続きをします。

昨夏、豪雨による被害に遭い、車両保険を利用し修復しています。

マイカーの水没事故、車両保険を使うとどうなるか(3/3)

あれやこれや交換してもらって修理費用は30万円弱でした。

幸い、天災による災害ということで1等級ダウンの事故あり係数1の扱いで、次年度は66%ほどアップになる計算です。

三井ダイレクト損保のマイページにログインし、更新手続きを行います。

"このような条件で間違いが無ければ「次へ進む」を押してください"

そのまま「はい」と進めようとすると、なんと、事故が3等級ダウン事故の扱いになってるじゃありませんか!

ノー! 3等級ダウンのはずはあるまい。支払い直前に確かに「1等級ダウン」と確認して手続きを終えているはずだ。

問い合わせメニューから、「これ間違ってない? 天災で1等級ダウンのはずだが」とメッセージを送ったら、「この件に関しては弊社安心センターが担当させて頂きます」と返答があった。

後日、直接、安心センターと電話でやり取りしたところ、「ごめんごめん、1等級ダウンですよね、訂正しておきます」とようやく話が通じました。

こんな大事なところで間違えるなよ・・・。

再び、ネットから更新手続きを再開します。

基本、前回契約と同条件で。

対人対物は無制限。搭乗者や人身傷害も上限額で。このあたりを下げても保険料はあまり変わりません。

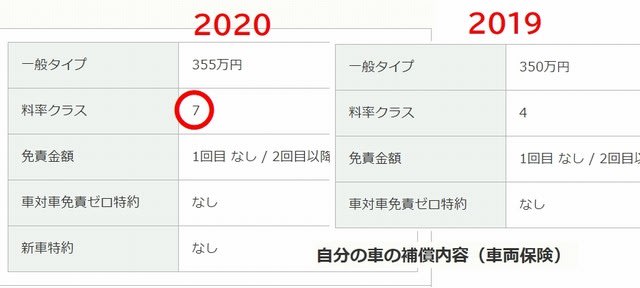

車両保険は、上限いっぱいの355万円を選択。あらたに「新車特約」が契約できるようになっていましたが、これは利用しない。

免ゼロ特約は従来のままで、1回目 なし / 2回目以降 10万円。

あと対物超過特約も継続。こちらが加害者で、もし相手の車が古い場合、時価評価額を超え最大50万円までの修理費用を付加してくれる保険です。もめないように入っておきましょう。

弁護士特約もネットで加入できるようになっていました。が、これは複数の契約の中で一つ加入しておけばカバーされるので、私は妻が乗る私名義の車両保険で加入しています。

合わせてさておいくら?

現状の年5万円弱からの3万余円のアップです。まぁ仕方ありません。3万円ほどで30万円の修理費用払ってもらったんで。

事故あり係数も1ですから、この金額が適用されるのは1年間だけです。次年度は再び20等級へ復帰できます。

これら保険の設定のうち、保険料にダイレクトに響くのはやはり車両保険ですね。車両保険の上限額は300万にしろ350万にしろ月数百円しか変化ありませんのでできる限り上限値で加入します。免ゼロ特約は月1000円くらい変わりますが、これを惜しんで更に5万円の自己負担を恐れ「使わないように車を走らせる」のはなんだか本末転倒のような気がします。

私は「保険は使うために加入している」方針なので、免ゼロ特約は継続しています。

ということで車両保険の更新手続きは以上です。

ところで、契約手続きの際につらつらと画面を眺めていたら、車両保険の「料率クラス」が7になっていることに気付きました。

料率クラスとは、メーカーや車両ごとに全保険会社を通じ共通で定められているものです。1~9段階で、数値が大きいほど保険料が高くなっています。つまりスポーツカーや事故の多い車両タイプは高め、ファミリーカーなどは低く適用されており、これは毎年の改訂で変化します。

その他の項目でも料率が上げらています。

損害保険料率算出機構

レヴォーグVM4 料率クラス

昨年→今年2020

対人賠償保険 5→ 9

対物賠償保険 3→ 4

搭乗者傷害保険 4→ 5

車両保険 4→ 7

アイサイトも積んでるレヴォーグがのきなみ料率アップ? 対人賠償においては最高(最悪)の9? これは変だと思って調べてみたら、今年(2020年1月)から、従来の料率クラス1~9段階を見直し、1~17段階に再配分されていました。料率9でちょうど「リスクに見合っている」という評価のようですので、レヴォーグはどれも「標準以下」で変わりはないようです。

ともあれ、事故を起こさぬよう慎重に運転していきたいと思います。

カテゴリー

ブックマーク

- ワールドカップ観戦記

- サッカー フランスW杯観戦記

最新記事

バックナンバー

最新コメント

- root66/滞在型リゾートホテル リゾラザバードに泊る(お部屋編)

- 9593hir/滞在型リゾートホテル リゾラザバードに泊る(お部屋編)

- root66/Myレヴォーグ、ついにリコール対象(燃料ポンプ)

- 9593hir/Myレヴォーグ、ついにリコール対象(燃料ポンプ)

- root66/Myレヴォーグ、雹(ひょう)被害 保険金を受け取る

- 9593hir/Myレヴォーグ、雹(ひょう)被害 保険金を受け取る

- root66/Myレヴォーグ、雹(ひょう)被害

- 9593hir/Myレヴォーグ、雹(ひょう)被害

- 9593hir/W杯の思い出:ほんとの奇跡

- root66/W杯の思い出:ほんとの奇跡

カレンダー

アクセス状況

| 閲覧 | 386 | PV | |

| 訪問者 | 315 | IP | |

| 閲覧 | 5,931,746 | PV | |

| 訪問者 | 2,223,522 | IP | |

| 日別 | 2,533 | 位 | |

| 週別 | 2,895 | 位 | |