消費税の総額表示もすっかりなじんでいると思いますが

もう一度、おさらいします

総額表示義務の対象となる表示媒体は?

総額表示の義務付けは、消費者に対してあらかじめ商品の販売、役務の提供(サービス)を行う場合の価格表示を対象としているので、それがどのような表示媒体によるものかは問いません。

<具体的な表示媒体>

●値札、商品陳列棚、店内表示などによる価格の表示

●商品のパッケージなどへの印字あるいは貼付した価格の表示

●チラシ、パンフレット、商品カタログなどによる価格の表示

●新聞、雑誌、テレビ、インターネットサイト、電子メールなどを利用した公告

●ポスター、看板などによる価格の表示

お客様が、「消費税を含んだ価格」を一目で分かるようにしなければいけません。

お客様が、「消費税を含んだ価格」を一目で分かるようにしなければいけません。

もう一度、おさらいします

総額表示義務の対象となる表示媒体は?

総額表示の義務付けは、消費者に対してあらかじめ商品の販売、役務の提供(サービス)を行う場合の価格表示を対象としているので、それがどのような表示媒体によるものかは問いません。

<具体的な表示媒体>

●値札、商品陳列棚、店内表示などによる価格の表示

●商品のパッケージなどへの印字あるいは貼付した価格の表示

●チラシ、パンフレット、商品カタログなどによる価格の表示

●新聞、雑誌、テレビ、インターネットサイト、電子メールなどを利用した公告

●ポスター、看板などによる価格の表示

お客様が、「消費税を含んだ価格」を一目で分かるようにしなければいけません。

非課税となる国内取引

非課税となる国内取引 ここからが、結構実務に出てくるかと・・・

ここからが、結構実務に出てくるかと・・・

個人の住民税には、前年の所得に応じて課税される「所得割」

個人の住民税には、前年の所得に応じて課税される「所得割」 納める額 (前年の総所得金額-所得控除)×税率-税額控除

納める額 (前年の総所得金額-所得控除)×税率-税額控除 均等割額 都道府県民税 1,000円 市区町村民税 3,000円

均等割額 都道府県民税 1,000円 市区町村民税 3,000円 この均等割額に、地域によっては加算されているところもあります。

この均等割額に、地域によっては加算されているところもあります。

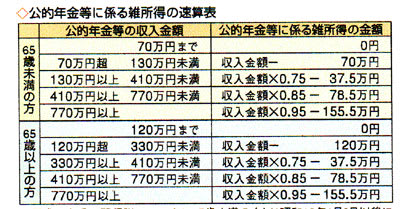

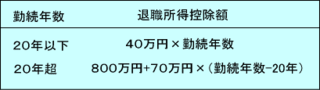

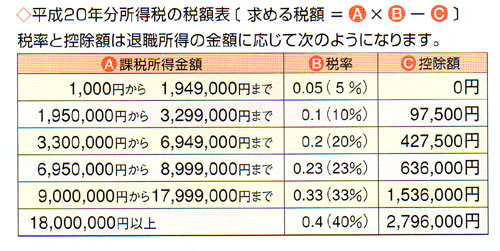

退職金の支払を受けるまでに、「退職所得の受給に関する申告書」を提出している人は

退職金の支払を受けるまでに、「退職所得の受給に関する申告書」を提出している人は 先日、不動産を購入される方のサポートで同席することになり

先日、不動産を購入される方のサポートで同席することになり