所得税の税額表が以前に「退職金」について書いたときと変わっているので再度書き込みます。

退職金は、通常、退職金を受取る時に、所得税と住民税が徴収されます。

退職金は、通常、退職金を受取る時に、所得税と住民税が徴収されます。

退職金控除を控除した後の金額の1/2の金額に課税されます。

他の所得と分離して課税されます。

(退職金の金額-退職所得控除額)×1/2×税率-控除額=退職所得の税額

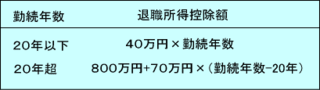

<退職所得控除額>

*勤続年数に1年未満の端数があるときは、たとえ1日でも1年と計算します。

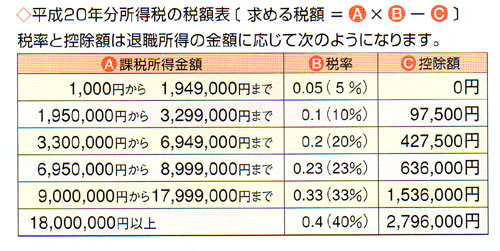

<平成20年分所得税の税額表>

退職金の支払を受けるまでに、「退職所得の受給に関する申告書」を提出している人は

退職金の支払を受けるまでに、「退職所得の受給に関する申告書」を提出している人は

源泉徴収だけで所得税の課税関係が終了するので確定申告の必要は原則ありません。

、「退職所得の受給に関する申告書」を提出していない人は、退職金の金額から

一律20%の所得税が源泉徴収されますので、確定申告で清算することになります。

国税庁資料参考

国税庁資料参考

退職金は、通常、退職金を受取る時に、所得税と住民税が徴収されます。退職金控除を控除した後の金額の1/2の金額に課税されます。他の所得と分離して課税されます。(退職金の金額-退職所得控除額)×1/2×税率-控除額=退職所得の税額

<退職所得控除額>

*勤続年数に1年未満の端数があるときは、たとえ1日でも1年と計算します。

<平成20年分所得税の税額表>

退職金の支払を受けるまでに、「退職所得の受給に関する申告書」を提出している人は源泉徴収だけで所得税の課税関係が終了するので確定申告の必要は原則ありません。

、「退職所得の受給に関する申告書」を提出していない人は、退職金の金額から一律20%の所得税が源泉徴収されますので、確定申告で清算することになります。

国税庁資料参考

先日、不動産を購入される方のサポートで同席することになり

先日、不動産を購入される方のサポートで同席することになり

なんかが見受けられる季節

なんかが見受けられる季節

やっぱり、秋は近づいているんでしょうかね

やっぱり、秋は近づいているんでしょうかね

資産の譲渡又は貸付の場合、その所在地が国内であれば国内取引

資産の譲渡又は貸付の場合、その所在地が国内であれば国内取引 役務の提供の場合は、原則としてその役務の提供が行われた場所が国内であれば国内取引

役務の提供の場合は、原則としてその役務の提供が行われた場所が国内であれば国内取引