令和2年5月29日に第201回通常国会において、「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し、令和2年6月5日に公布されました(年金制度改正法)

前回の続いで②在職中の年金受給の在り方の見直し

(在職老齢年金制度の見直し、在職定時改定の導入)

先ず「在職老齢年金制度」ってどんな制度?

仕事をしていて賃金と年金の合計額が一定以上になる60歳以上の老齢厚生年金受給者を対象とし

仕事をしていて賃金と年金の合計額が一定以上になる60歳以上の老齢厚生年金受給者を対象とし

全部または一部の年金支給を停止する仕組みです。

(たくさんお給料をもらっていると年金が減らされちゃうってこと)

それで今回、何が変わったの?

60~64歳に支給される特別支給の老齢厚生年金を対象とした在職老齢年金制度(低在老)について、

年金の支給が停止される基準を現行の28万円から65歳以上の在職老齢年金制度(高在老)と

同じ47万円に合わせます。この制度改正は、令和4年4月から適用されます。

(60~64歳で給料が28万円を超えたら年金支給が止まったいたけど、

それを65歳以上の人と同じ47万円に合わせますって)

それから今度導入される「在職定時改定」って?

65歳を超えて仕事を続けていて厚生年金保険料を支払っている人は、

70歳時か退職をして1カ月後のどちらか早い方時期にしかもらえる年金額の

計算の見直しがなかった…のを65歳以降1年ごとに年金額が見直されるの。

令和4年4月から適用されます。

会社員や公務員はいつまで厚生年金保険料を支払うかって

厚生年金保険料の支払期間は、原則として最長70歳まで

定年後も働き続けていると70歳までは厚生年金保険料支払いますが

70歳になると厚生年金の加入資格を喪失し、厚生年金保険料を徴収されなくなります。

元気で働こうね!

賃金要件(月額8.8万円以上)

賃金要件(月額8.8万円以上)

新型コロナウイルスの影響で、期限までに申告・納付等ができ

新型コロナウイルスの影響で、期限までに申告・納付等ができ

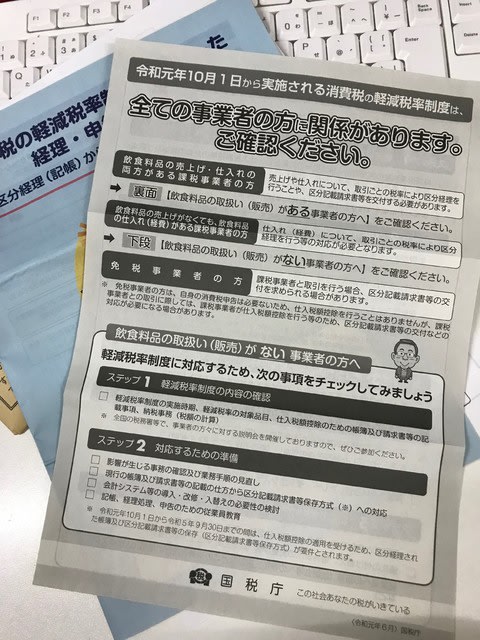

令和元年10月1日から、消費税及び地方賞税の税率が8%から10%に引き上げられると同時に、消費税の軽減税率制度が実施されます。

令和元年10月1日から、消費税及び地方賞税の税率が8%から10%に引き上げられると同時に、消費税の軽減税率制度が実施されます。 軽減税率(8%)の対象品目

軽減税率(8%)の対象品目 飲食良品(飲食料品とは、食品表示法に規定する食品=人の飲用または食用に供されるもn(酒類を除く)をいい、一定の一体資産を含みます。外食やケータリング等は、軽減税率の対象品目には含まれません。

飲食良品(飲食料品とは、食品表示法に規定する食品=人の飲用または食用に供されるもn(酒類を除く)をいい、一定の一体資産を含みます。外食やケータリング等は、軽減税率の対象品目には含まれません。 新聞(ここではちょっと省きます)

新聞(ここではちょっと省きます)