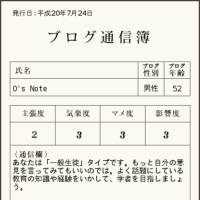

「連結キャッシュフロー計算書等の作成基準」では、現金とともに現金同等物という概念が示されています。

現金は、文字通り、キャッシュ(手許現金)なのですが(要求払預金も現金の範囲ですが)、現金同等物は、「容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資」と定義されています(「資金の範囲」2)。

ゼミなどで、キャッシュフロー計算書を取り上げるとき、必ず話題になるのが、この現金同等物で、学生さんのみならず、小生も、「これ何?」と思ってしまうものが示されています。企業では一般的でも、日常生活ではあまりお目にかからない金融商品が例示されているからでしょう(詳しくは作成基準注解2を読んでね)。

今夜行われた会議で、身近なところに現金同等物がありました。

譲渡性預金。

いわゆるCDといわれる金融商品です。

今夜の会議に先立って、事前に配付された資料にこの言葉がありましたので、改めて調べておいたのですが、「なぜCDを購入するのか」について釈然としないものがありました。

そこで理由を聞いてみたわけですが、これが意外とあっさりしたもので、「なるほどね」と思ってしまう理由。

そもそもは金融機関が発行する譲渡可能な(流通性のある)預金証書がCDですが、なぜ金融機関はCDを発行するようになったのか。

金融機関の資金調達手段の一つということが理由のようですが、金融機関の資金需要と余裕資金を保有する企業との思惑が一致し、企業が金利の良さに惹かれて余裕資金を金融機関に貸し付けるようなもの、と理解していいんでしょうかね。

そしてもう一つの疑問がわき上がりました。

どうして譲渡可能なのか。何がメリットなのか。

これについてはもう少し調べてみる必要がありそうです。

それにしても、会計基準の変更によって、それまでは現金預金勘定に隠れていたものが、くしくも有価証券勘定で処理することになって保有していることが判明する、というのも、面白いものです。そりゃやっぱり、現金よりリスクは高いでしょうから、これを区別して表示するのが当たり前といえば当たり前の話ですが・・・。

現金は、文字通り、キャッシュ(手許現金)なのですが(要求払預金も現金の範囲ですが)、現金同等物は、「容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資」と定義されています(「資金の範囲」2)。

ゼミなどで、キャッシュフロー計算書を取り上げるとき、必ず話題になるのが、この現金同等物で、学生さんのみならず、小生も、「これ何?」と思ってしまうものが示されています。企業では一般的でも、日常生活ではあまりお目にかからない金融商品が例示されているからでしょう(詳しくは作成基準注解2を読んでね)。

今夜行われた会議で、身近なところに現金同等物がありました。

譲渡性預金。

いわゆるCDといわれる金融商品です。

今夜の会議に先立って、事前に配付された資料にこの言葉がありましたので、改めて調べておいたのですが、「なぜCDを購入するのか」について釈然としないものがありました。

そこで理由を聞いてみたわけですが、これが意外とあっさりしたもので、「なるほどね」と思ってしまう理由。

そもそもは金融機関が発行する譲渡可能な(流通性のある)預金証書がCDですが、なぜ金融機関はCDを発行するようになったのか。

金融機関の資金調達手段の一つということが理由のようですが、金融機関の資金需要と余裕資金を保有する企業との思惑が一致し、企業が金利の良さに惹かれて余裕資金を金融機関に貸し付けるようなもの、と理解していいんでしょうかね。

そしてもう一つの疑問がわき上がりました。

どうして譲渡可能なのか。何がメリットなのか。

これについてはもう少し調べてみる必要がありそうです。

それにしても、会計基準の変更によって、それまでは現金預金勘定に隠れていたものが、くしくも有価証券勘定で処理することになって保有していることが判明する、というのも、面白いものです。そりゃやっぱり、現金よりリスクは高いでしょうから、これを区別して表示するのが当たり前といえば当たり前の話ですが・・・。

リスクの幅をどのように解釈するかということでしょう。「回復の見込みがないとき」基準のように、玉虫色の表現ですね。