本日(7月31日)日銀の金融政策決定会合が開催され、展望レポートの原型である「経済・物価情勢の展望」が公表されました。まだ本稿執筆時では、黒田総裁の記者会見前ですが、今のところの状況をまとめます。(『馬渕治好の週刊「世界経済・市場花だより」』)

※本記事は有料メルマガ『馬渕治好の週刊「世界経済・市場花だより」』2018年7月31日号の一部抜粋です。毎週いち早く馬渕氏の解説をご覧いただくには、今月分すべて無料のお試し購読をどうぞ。市場急変時には号外の配信もあります。

ついに物価見通しを下方修正。今後、長期金利操作を柔軟化する

「経済・物価情勢の展望」を公表

本日(7月31日)日銀の金融政策決定会合が開催され、展望レポートの原型である「経済・物価情勢の展望」が公表されました。まだ本稿執筆時では、黒田総裁の記者会見前ですが、今のところの状況をまとめます。

7月29日付の当メールマガジン定例号で述べていたのは、次のようなことでした。

(1)展望レポートでは、物価見通しが引き下げられる。

(2)レポートや黒田総裁の記者会見(7/31、火)で、物価上昇率が高まらない理由が説明される。おそらく、今の緩和政策を続けても、物価が上がりにくく、現在の緩和政策のメリットに限界があることが(はっきりそう言われなくても)示唆される。

(3)一方、総裁の記者会見などで、低金利が金融機関の経営を圧迫し、その結果として金融機関が貸し倒れリスクを恐れて貸し出しが伸びにくい、というデメリットも説明される。

(4)このため、長期金利の上昇をある程度放置する、という政策の微修正がいずれ行なわれる。

(5)ただし、今回の金融政策決定会合では、まだ政策委員間の意見がまとまらず、また政策修正を実施した場合の市場の反応が読み切れないため、そうした微修正を将来行なうことの地ならしにとどまり、実際の政策修正はもう少し先になる。

(6)その場合の市場の反応としては、たとえば先週の円高気味の推移が、政策微修正を7月中に行なう可能性まで織り込んだものであれば、政策修正がすぐではない、ということが明らかになることで、やや円安に戻すものと予想される。

日銀決定会合の結果まとめ(会見前)

実際には、以下の通りでした。

(1)展望レポート(の原型。レポートとしては8月1日に公表予定だが、内容は同様)では、政策委員の物価見通しの中央値が、2018年度は前年比1.3%から1.1%に、2019年度(消費増税の影響を含む)が前年比2.3%から2.0%に(消費増税の影響を除くと同1.8%から1.5%に)下方修正されました。

(2)当該レポートや補足資料(賃金・物価に関する分析資料、8月1日の展望レポートの公表時に、同レポートに合わせて収録される予定)では、物価上昇率が鈍い理由として、

・企業が賃上げより雇用の安定を優先する傾向がある

・比較的賃金が低い女性や高齢者の労働市場への参加が増えている

・家計が値上げを許容しにくい

・企業が値上げに慎重

・企業が省力化・効率化に努めている

・一部産業(スマホ、スーパーなど)で値下げ傾向が強い(日銀はこれを「部門ショック」と呼んでいる)

といったものが挙げられています。これらは、日銀としてはいかんともしがたいものであり、量的緩和のメリットが薄いということが示唆されていると考えられます。

(3)今のところの公表資料では、金融機関の収益圧迫といったデメリットは触れられていませんが、総裁の記者会見で(質疑応答も含めて)言及される可能性はあると考えます。

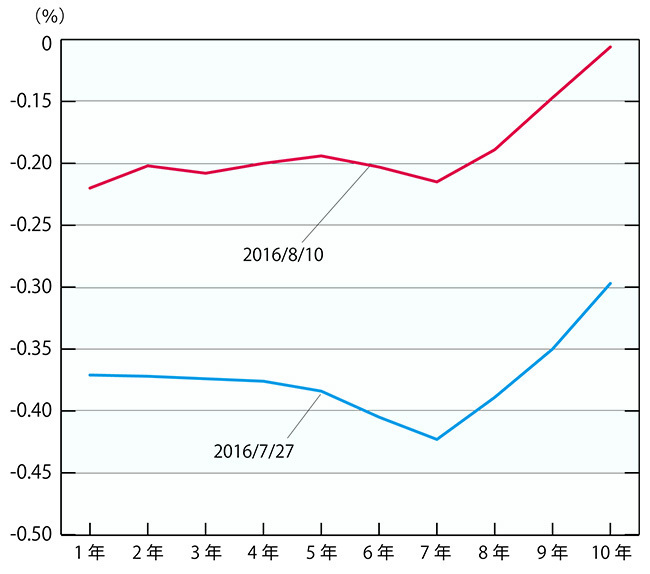

なお、今回の政策変更の1つとして、これまでと同様に10年物国債利回りがゼロ%程度で推移するようにするが、金利は、経済・物価情勢等に応じて「上下にある程度」変動しうるものとし、買い入れ額も国債保有残高の増加額年間約80兆円をめどとするが、「弾力的な買い入れ」を実施する、と公表されました。

この変更は、上記の(4)~(6)と照らし合わせると、次のように解釈されます。

(4)いずれは、長期金利を「上に」ある程度動くようにうながすため、国債の買い入れ額を弾力的に減らすことが示唆されていると考えられます。

(5)ただし、政策委員間の意見の相違や市場への悪影響に対する懸念から、すぐには政策を変更しない方針です。つまり、「10年物国債利回りがゼロ%程度で推移するようにする」「買い入れ額も国債保有残高の増加額年間約80兆円をめどとする」という骨子は変わっていません。

(6)この政策発表を受けた為替市場は、「すぐに金利を上げるわけではないのだ」という感触が広がり、111円割れだった米ドル円相場が、111円を超え、若干ではありますが米ドル高・円安気味となり、落ち着いています。国内株価も、日経平均は一時の安値から前日比プラスの領域まで持ち直す場面を見せました(ただし投機筋の日経平均先物買い戻しが中心なためか、TOPIXはマイナス圏での推移)。

市場混乱を回避した日銀

このように、日銀は、「今すぐ政策を変えるわけではないよ」というメッセージと「でも、いずれは金利を上げるかもしれないよ」というメッセージを合わせて、玉虫色のメッセージとし、「今すぐの政策変更ではない」という点で、目先の市場波乱を回避したようです。

また、今後長期金利を上昇方向へ誘導したとしても、「それは7月31日の金融政策決定会合で決定し、公表したもので、驚くようなことではありません」と言える布石を打ったと言えます。

つまり、市場が「今度は金融政策はどうなるのか」と、金融政策決定会合のたびに騒ぎ慌てることを回避するため、いつかどこかでこっそり金利が上がる可能性を、市場に少しずつ織り込ませる方針なのでしょう。