つばめ投資顧問では、企業が持つ本質的な価値を大幅に下回る銘柄に投資する「バリュー株投資」を推奨しています。この記事では、2017年にバリュー株投資を実行するにあたって、注目すべきセクターや個別の銘柄をご紹介します。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

2017年の注意点と注目ポイント。チャンスは見放された銘柄にあり

ブレグジットが最大のチャンスだった

まずは、2016年のバリュー株投資を相場環境とともにおさらいします。

年初の日経平均株価は18,000円台でしたが、為替が円高傾向に動くにしたがって、2月には一時14,000円台まで下落しました。6月にイギリスのEUからの離脱(ブレグジット)が決まると、再び14,000円台に下落し、同年の最安値を記録しました。

下落傾向が続いていた市場に変化をもたらしたのが、11月のアメリカ大統領選挙です。トランプ新大統領の決定後は、政策への期待感からドル高円安・株高が進み、最終的に今年の終値は年初の高値水準を上回ることが濃厚です。

日経平均株価 日足(SBI証券提供)

1年のうち、バリュー株投資で最も大きなチャンスとなったのは、ブレグジット後の株価下落局面でした。株価が下落したのは一時的で、1ヶ月も経たないうちにもとの水準を回復しました。その後は「トランプ相場」の追い風もあり、株価は上昇しました。株価の下落時に株を購入していれば、大きなリターンをあげることができたでしょう。

私は、ブレグジットが世界経済に与える影響はわずかであり、株価下落は投資家がパニックに陥っているにすぎないとブログやメールマガジンで発信しました。興味がある方は当時の記事を読んでみてください。

【関連】英国EU離脱がバリュー株投資家にとって千載一遇のチャンスとなる理由=栫井駿介

下落局面における投資の原則は、株価下落の要因とそれが企業の本質的な価値に与える影響を考えることです。影響が小さく、株価が本質的な価値を下回っていると考えられるならば、絶好の投資チャンスと言えるでしょう。

商社が割安な理由

株価の下落局面においては、インデックスを購入しても良いのですが、私がお勧めするのは個別の優良銘柄への投資です。バリュー株投資では企業の本質的な価値を基準に投資を決定しますが、インデックスには玉石混交の銘柄が含まれるため本質的な価値が分からず、割安かどうか判断が難しいからです。

3月には、三菱商事<8058>や三井物産<8031>が、資源安の影響により会社創設以来初の最終赤字を計上しました。しかし、商社は資源だけでなく様々な事業に投資を行っており、一時的に赤字になったからと言って、その後の回復は自明でした。

それまで、商社はPER1桁の割安な水準に放置されていました。私は資源価格変動リスクを織り込んだ評価と考えていたのですが、赤字でもさほど株価が下がらなかったことで、割安な水準は「特に理由のないもの」ではないかと考えるようになりました。

その後、三菱商事は年内の安値から約6割、三井物産は約4割上昇し、PERも2桁を回復しました。割安に放置されている理由を突き詰めて考えることの重要性を改めて思い知らされる動きとなりました。

【関連】大手商社「減損ショック」の中身~三菱商事と三井物産はいまが買い?=栫井駿介

【関連】それでも私が「万年割安」な商社株を推奨するシンプルな理由=栫井駿介

マイナス金利が銀行に与える影響

2月には、日銀が国内初のマイナス金利を導入し、銀行株が大きく値下がりしました。低金利により、各銀行の貸出や有価証券運用は苦しい状況に陥っています。

しかし、私が度々取り上げた三菱UFJ<8306>は、低金利にあえぐ国内事業からの脱却を図り、海外や資産運用ビジネスに幅広く事業を展開していました。そのため、マイナス金利が業績に与える影響はさほど大きくなかったのです。

幸運にも、アメリカ大統領選挙後の「トランプ相場」が出現すると、アメリカへの事業ウェイトを高めていた三菱UFJの株価上昇率は他のメガバンクを上回り、マイナス金利導入直後からの上昇率は7割近くにものぼりました。

マイナス金利で低迷する銀行株は買い時か? | つばめ投資顧問

【関連】トランプ相場の牽引役「三菱UFJ」はなぜ買われたか。売り時はいつ?=栫井駿介

このように、ネガティブなニュースで株価が大きく値下がりした時は、バリュー株式投資における大きなチャンスです。もちろん本当に致命的なこともあるので、きちんと調査する必要がありますが、それをチャンスと見られるかどうかが投資家の腕の見せどころです。

2017年に注意すべきポイント

さて、いよいよ2017年の見通しについて考えていきたいと思います。

バリュー株投資では市場から見放されている銘柄にこそチャンスが眠っていると考えます。逆に言えば、今市場で盛り上がっている銘柄は投資の対象外になります。そのような観点で「注意すべきポイント」は、「輸出」「設備投資」「開発競争」です。

注意点その1:輸出

トランプ新大統領決定以後、ドル高円安が進み、輸出関連企業の株価は大きく上昇しました。しかし、私はトランプ相場を期待先行の不安定なものと考えています。期待を裏切るようなことがあれば瞬く間に崩れ去っていく可能性も否定できません。

為替の動きを読むことは困難を極めますが、確実に言えることは、円安になればなるほど円高リスクも大きくなるということです。

足元の為替水準は経済実体に対して円高とは言えない水準であり、いつまた円高に向けた動きになるかわかりません。そのため、為替により業績が大きく左右される輸出関連企業は避けたいところです。

注意点その2:設備投資

為替と同様に不安定要素と考えているのが景気です。世界経済は、リーマン・ショック以降約8年にわたる回復傾向が続いています。しかし、経済学が示している通り、景気は必ず循環するものです。景気の拡大は、すでに過去最長の期間に及びつつあります。

景気が後退に向かうからと言って、再びリーマン・ショックのような事態が起こるとは限りません。それでも、米国株が史上最高値を更新し続けるような相場は終わり、期待の剥落による株価下落は避けることはできないでしょう。

企業の設備投資は、景気にとても敏感です。景気が悪くなれば、企業は当面必要のない設備投資を絞りますから、設備を納入している企業は大きなダメージを受けます。企業を顧客とする銘柄には注意が必要です。

そのような企業が輸出関連企業であれば、景気減速と円高の二重苦に襲われるでしょう。もちろん、優良企業にとってはそれが一時的なものである可能性が高く、株価が大幅に下落していればかえって投資のチャンスとなるでしょう。

注意点その3:開発競争

「テーマ株」として盛り上がっている銘柄が取り上げられることがありますが、私はその傾向に全く賛同できません。

注目されるテーマには、あらゆる企業が参入してきます。すると、開発投資や価格競争が過剰となり、会社の利益を圧迫します。株価は一時の熱狂で急上昇したとしても、現実に引き戻されて急落した例は枚挙にいとまがありません。

目下盛り上がっているテーマと言えば、自動運転が挙げられます。自動車会社だけではなく、グーグルやアップルなどのIT企業も参入しています。各社はおくれを取るまいと、研究開発や買収に多額の費用を注ぎ込んでいます。

しかし、どの会社も目指すところはほとんど同じであり、技術が進展して消費者にとって素晴らしい商品が出来上がったとしても、それらの商品は似たもの同士になるでしょう。その結果、最終的に価格競争に陥る可能性が高いのです。

もちろん、突出した技術で大きな利益を生む企業が現れる可能性は否定しませんが、それは少数の勝者であり、大多数の企業にとって「利益なき競争」となるでしょう。

2017年の注目ポイントと推奨銘柄

それでは2017年に私が注目するポイントです。

注目ポイントその1:電力セクター

2011年の東日本大震災を発端とする福島第一原子力発電所の事故で、全国の原子力発電所が運転停止を余儀なくされ、電力会社は大きな損失を計上しました。株価は大幅に下落し、長い間低迷が続いています。

電力会社は地域独占が許され、安定的な電気料金収入があることから、本来投資対象としては非常に優れた銘柄です。一方で、特に企業努力をしなくても安定した利益をあげられたため、経営改善努力や競争意識が働きにくく、株価も大きく上昇しないのがネックでした。

しかし、原発問題で経営が窮地に立たされることで、これまで無縁だったコスト削減努力や競争的な戦略を実行するようになりました。数千億円単位でのコスト削減を実行し、電力以外の分野や担当地域外へ進出するようになったのは、これまでにはない大きな変化です。

もっとも電力会社の業績改善の最大のポイントは、原子力発電所の再稼働です。稼働していない原子力発電所はコストを垂れ流し、電力会社は火力発電に要する燃料を購入しなければなりません。逆に考えると、原子力発電所が再稼働すれば、電力会社の業績は大きく改善するでしょう。

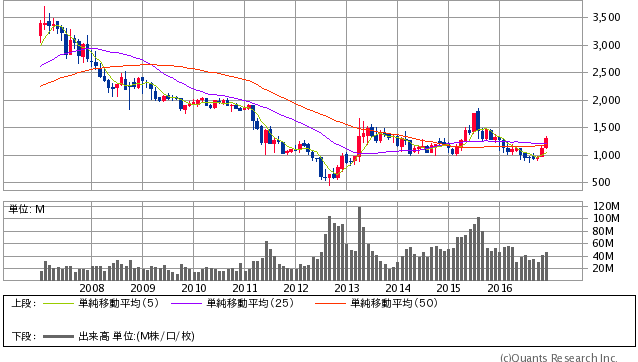

その中で、私が最も着目しているのが九州電力<9508>です。日本で唯一稼働している川内原子力発電所を有し、コスト削減や首都圏への進出と積極的な経営を進めています。

トランプ相場で既に多少上昇していますが、まだ十分に割安な水準にあると考えています。

九州電力<9508> 月足(SBI証券提供)

注目ポイントその2:内需、消費者、独占

「注意すべきポイント」として挙げた「輸出」「設備投資」「開発競争」の反対が注目すべきポイントと考えます。どちらかと言うと、普遍的な要素が強いかもしれません。

この条件を満たす銘柄は、為替や景気、競争環境の影響を受けにくく、安定した利益を生み出し続けることができます。生み出した利益を得意分野に再投資すれば、雪だるま式に企業の価値が膨らんでいくというわけです。

実は、バフェットもそのような考え方で銘柄を選定していると推察しています。(バフェット銘柄の代表格と言えば、ウェルス・ファーゴ、コカコーラ、アメリカン・エキスプレスなどですが、いずれもこれらの条件に当てはまっています。)

これらを踏まえた推奨銘柄は、つばめ投資顧問サービス・会員限定レポートで紹介しています。

注目ポイントその3:インターネットサービス

「IT革命」が叫ばれて久しいですが、ITバブルの崩壊やスマートフォンの普及を経て、その勢いは一時期より減速したという見方も少なくありません。しかし、私は長期のトレンドの中ではまだ序盤戦だと考えています。

これまでインターネットサービスは若い人の間に浸透し、既存のサービスを代替することで成長してきました。一方で、企業や富裕層など、大きなお金が動く市場に対するアプローチが十分ではなかったように思えます。

インターネットの本格的な普及から20年近くが経過し、ようやく大きなお金が動く分野へも拡大しているように思います。

高額商品をインターネットで購入することに抵抗がある人が多かったようですが、今では家具屋家電など数万円単位の商品でも、アマゾンでワンクリック購入するようになっています。

企業活動も、自宅勤務やタブレット端末の使用など、インターネットを使えば相当効率化の余地が残されています。普及に伴い、セキュリティの強化やインターネット広告はまだまだ成長の余地があると考えられます。

ただし、インターネット銘柄の選定は簡単ではありません。単なる期待感から実力以上に割高な株価がついていることが少なくないからです。その中から、本当に成長性が高く、利益を生み出す力のある銘柄を見つけ出すのは容易ではありません。

そこで注目すべきなのは、どれだけ人々の生活や企業活動に深く浸透しているかです。現段階であまり利益が出ていなかったとしても、すでに欠かせないものとなっているのならば、利益に結びつけるのはそこまで難しいことではないからです。

インターネットサービスは、1つの企業が市場を独占しやすい業界です。いちどその地位を築いてしまえば、なかなか覆されるものではありません。専用のアプリからサービスを利用することが多いスマートフォンの普及は、その傾向に拍車をかけるでしょう。

その特徴に最も当てはまる銘柄はつばめ投資顧問サービス・会員限定レポートで紹介しています。

いつでも動ける資金と心の準備を

ここで紹介している銘柄は、あくまで現時点でのものです。マーケットの動きにより、割安な銘柄が新たに出現したり、割安なものが割高になったりします。重要なのはマーケットの動きに敏感になり、チャンスがきたらいつでも動ける体制を整えておくことです。

2017年も、バリュー株投資とつばめ投資顧問を、どうぞよろしくお願いします。

つばめ投資顧問は相場変動に左右されない「バリュー株投資」を提唱しています。バリュー株投資についてはこちらのページをご覧ください。記事に関する質問も受け付けています。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

【関連】日本人を辞めたらどうなる? 究極の自由と「永遠の旅行者(PT)」の条件=俣野成敏

【関連】公募割れ続く日本郵政とゆうちょ銀行 「騙された」株主のとるべき道は?=栫井駿介

【関連】資産100万ドル以上!『となりの億万長者』に共通する7つの法則=栫井駿介