おはようございます^^☀

— ringo (@ringo1244) 2016年7月30日 - 07:01

ドル安。大陰線だわ。

今日は那須にいってきま~す。

バブルの跡の貸別荘に泊まります。

山の山の山また山の中、猿も住んでます。

DJ-【市場の声】日本の石油需要、約21年ぶり低水準にとどまる goo.gl/Ch0EtY

— ringo (@ringo1244) 2016年7月30日 - 07:16

おはようございます^^☀

— ringo (@ringo1244) 2016年7月30日 - 07:01

ドル安。大陰線だわ。

今日は那須にいってきま~す。

バブルの跡の貸別荘に泊まります。

山の山の山また山の中、猿も住んでます。

DJ-【市場の声】日本の石油需要、約21年ぶり低水準にとどまる goo.gl/Ch0EtY

— ringo (@ringo1244) 2016年7月30日 - 07:16

エネルギー市場調査会社エナジー・アスペクツによると、日本の石油需要は引き続き21年ぶり低水準に近く、6月は前年同月を日量18万バレル下回った。

同社のアナリストは顧客向けリポートで、日本の石油需要が6月は日量314万バレルで、1995年以来最低だった5月の313万バレルからごくわずかにしか上昇しなかったことを明らかにした。

需要後退には複数の要因があるが、その一つには円高進行が輸出業界への打撃となり、製造活動の抑制をもたらしていることがある。

-0-

Copyright (c) 2016 Dow Jones & Co. Inc. All Rights Reserved.

総括的な検証を行った結論として、マネタリーベースを増やしてもほとんど効果がなかった事が明らかになりました、よって岩田副総裁、あんたクビ、みたいなもんになるん?

— ロスジェネシーサー証券 (@kzhori) 2016年7月29日 - 13:09

そうか・・ようやく岩田副総裁、クビになるんのか、そうか・・・。

— ringo (@ringo1244) 2016年7月29日 - 13:14

ひとまず落ち着いたようだし、お肉やさんに行ってこようかな?

— ringo (@ringo1244) 2016年7月29日 - 13:15

今日は、東芝の空売り返済が成功しただけで嬉しい。持ち株下がってるけど横に置いといて。私も下りエスカレーター上手になりたい。

— ringo (@ringo1244) 2016年7月29日 - 13:26

[日銀声明] goo.gl/m9W15y

— ringo (@ringo1244) 2016年7月29日 - 13:28

銀行株が上昇、日経平均を下支え=マイナス金利の引き下げ見送り

— ringo (@ringo1244) 2016年7月29日 - 13:28

29日の東京株式市場では、銀行株が上昇。日銀がマイナス金利の深堀りを見送ったことで、銀行収益の打撃懸念が後退している。

銀行株の堅調さは、日経平均株価を下支えしている。

DJ-【市場の声】日銀の追加緩和、小幅だが政府との協調示す goo.gl/0tk5z3

— ringo (@ringo1244) 2016年7月29日 - 13:29

@takechans1 もっと理論的に解説されています。

— takechans1 (@takechans1) 2016年7月29日 - 13:34

twitter.com/bucomi/status/…

@goushikataoka 上記は皮肉ですが、今回の行動を命名すると『すかしっ屁緩和』といった所かな?ロイターの報道だと、追加緩和の場合、政府が何か声明を出す可能性もあるらしいが、何を言い出すんだろうか・・。やっぱりなしになるのかな。

— 片岡剛士(Kataoka Goushi) (@goushikataoka) 2016年7月29日 - 13:49

日銀って市場の価格形成を阻害するためだけに存在してるの?

— アニメ見れない.アヒル (@PA_Ahiru) 2016年7月29日 - 13:48

人間でも理解できない・・・。 twitter.com/ogurifutoshi/s…

— ringo (@ringo1244) 2016年7月29日 - 13:53

ラジオ日経広木さんに反論~

— takechans1 (@takechans1) 2016年7月29日 - 14:10

賢いから、織り込み済みの政策を全てやらずに、需給面で効果のあるETF買い入れ増額だけにしたんだよ。今日全部手の内見せたら、後どうするの?

何にもなくなるやん。

夕場に超絶円高が来るに賭けて円買い

— ろんぐて〜る (@rongtail) 2016年7月29日 - 14:38

黒田がわたしにくれたもの~

— ろんぐて〜る (@rongtail) 2016年7月29日 - 14:56

往復ビンタのデカいボラ🎵

へたくそ。 goo.gl/k5xMyL

— ringo (@ringo1244) 2016年7月29日 - 17:52

6兆円、外人の売りの受け皿か・・・。なるほど。

— ringo (@ringo1244) 2016年7月29日 - 18:03

#総括的な検証をする日銀黒田さん pic.twitter.com/K5A1ErS5P3

— なんひろGO (@_nyanhiro) 2016年7月29日 - 13:41

石井国交相:所管の自動車専用道路にポケモンGOのキャラを出現させないよう要請

— 兜予報 アナリストによる株為替予報サイト (@kabutoyohou) 2016年7月29日 - 11:10

ドラギやイエレンのように「やるやる詐欺」出来るのか?

— ringo (@ringo1244) 2016年7月29日 - 11:27

英フィナンシャル・タイムズが「日本撤退」を投資家に勧める理由 mag2.com/p/money/18802

— 横尾 寧子 (@yokooyasuko) 2016年7月29日 - 11:27

英フィナンシャル・タイムズが「日本撤退」を投資家に勧める理由 mag2.com/p/money/18802

— ringo (@ringo1244) 2016年7月29日 - 11:29

日銀緩和メニューをもう一度整理

— 神田卓也 (@KandaTakuya) 2016年7月29日 - 10:29

1マイナス金利深堀り

2ETF、REITの買入れ増額

3長国買入れ増額

4マイナス金利資金供給

5買入れ対象拡大

(6ヘリマネ)

(7外債買入れ)

↑

— ringo (@ringo1244) 2016年7月29日 - 11:36

試し?

— ringo (@ringo1244) 2016年7月29日 - 11:36

ラージ往って来いやや落ち着いた瞬間ざっくりこんな板だった

— じろ(26) (@26ooo) 2016年7月29日 - 11:40

16500 1

16490 1

16480 1

16470 1

16460 10

---

16450 10

日経先物完全に売買不能

— cis@株 DQMSL 星ドラ (@cissan_9984) 2016年7月29日 - 11:46

このアルゴさんたち儲かってるの?

鳥越爺は爪の垢でも煎じて飲め。RT @Lingualina: 8年前に熾烈な予備選を戦ったオバマ大統領に国務長官としてサポート、しぶとく負けてないと言い続けたバーニー爺さんと無茶苦茶な彼のサポーターにもありがとうというヒラリー。器の大きさが違うな。 #米民主党大会

— えうろせらー@ECB本部 (@euroseller) 2016年7月29日 - 11:47

最近ロボットや人工知能に関する話題が増えてきていますね。つくばエキスポセンターでは夏の特別展『ロボットと人工知能』を9/4まで開催しています。夏休みにぜひご覧下さい。expocenter.or.jp/?post_type=eve… #茨城 pic.twitter.com/NooXc71QKe

— 茨城県 (@Ibaraki_Kouhou) 2016年7月29日 - 11:53

『ここで日銀が政府の経済対策と連携しないで追加緩和しないとかありえない。断言…』が投資家の間で話題に。 twitter.com/newjk225/statu…

— チャートなび (@chartnavicom) 2016年7月29日 - 12:10

10000RT:【魔法のよう】心臓病の子ども支援のイベント中、「プーさん」そっくりの雲が!

— ライブドアニュース (@livedoornews) 2016年7月29日 - 12:10

news.livedoor.com/article/detail…

はっきりとした手足があり、尖った鼻や耳、笑った口など顔の造作まで見て取れ、クマのプーさん… pic.twitter.com/E4wH4GY136

16000円手前まで、発表まだでしょ?アルゴ禁止してください!

— ringo (@ringo1244) 2016年7月29日 - 12:23

記念パピコ pic.twitter.com/FuumSsPGr6

— むつらGO (@mu2la) 2016年7月29日 - 12:24

第一、何?このラージの一桁板って、見せでもいいから3枚ずつ並べなさいよ

— ringo (@ringo1244) 2016年7月29日 - 12:26

安保理常任理事国の5国は拒否権を持っているが、これは制限なしの拒否権で、自国に不利な案件はすべて拒否できる。これは当時のソ連のごり押しで与えられた権利で、発動回数の約半分はソ連(ロシア)と中国が発動している。制限付きに改革すべき。bit.ly/2aCjq9X

— 平野 浩 (@h_hirano) 2016年7月29日 - 12:28

くり株16105円まで下げたのに、私の指値刺さってない?いんちきだわーーー!手数料、高いのに。

— ringo (@ringo1244) 2016年7月29日 - 12:32

アベノミクススタート以降、13時過ぎての発表で現状維持が3回ありました。(1時間中断の日は除外)

— 横尾 寧子 (@yokooyasuko) 2016年7月29日 - 12:37

日銀 追加措置決定 ETF 6兆円に増額 マネタリーベース80兆円維持

— 満州中央銀行 (@kabutociti) 2016年7月29日 - 12:45

日銀追加緩和 pic.twitter.com/rPqkZNHR9Z

— らいおん (@LionsTrader) 2016年7月29日 - 12:45

しょぼいってことか~?(´・ω・`)

— ざら速(ザラ場速報) LV9 (@ZARASOKU) 2016年7月29日 - 12:47

日銀、次回の決定会合でマイナス金利などの政策効果を総括的に検証

— 横尾 寧子 (@yokooyasuko) 2016年7月29日 - 12:47

ね?「やるやる詐欺」入れておいたわね。

— ringo (@ringo1244) 2016年7月29日 - 12:49

とうしば、ヘッジ返済できた。

— ringo (@ringo1244) 2016年7月29日 - 12:50

岡三屋の武部&円蔵さん、「日銀会議だよ、全員集合」もやってください。

— ringo (@ringo1244) 2016年7月29日 - 12:52

ま、ヘリマネやったら、外人ヘッジはは喜ぶけど、日本経済は崩壊し、中国にハゲタカされるだけ。北海道に中国人村できちゃったそうですね?あとで産経の特集まとめトコ。

— ringo (@ringo1244) 2016年7月29日 - 12:55

市場から見れば、日銀は「ゼロ回答だけは避けた」との評価。

— 神田卓也 (@KandaTakuya) 2016年7月29日 - 12:57

日銀展望 CPI 16年度 +0.1%(4月時点+0.5%) 17年度据え置き 18年度据え置き GDP 16年度+1.0%(4月末+1.2%) 17年度+1.3%(同+0.1%) 18年度 +0.9%(同+1.0%)

— 満州中央銀行 (@kabutociti) 2016年7月29日 - 12:57

ETFだけ株価対策で枠増やして買いますってそれほんとに緩和策なの?ww日銀の本筋から外れてないのwwって鼻で笑いたい。

— 楽天家業(提督) (@rakuten_kagyou) 2016年7月29日 - 12:55

ピアニストの中村紘子さん 死去 News i - TBSの動画ニュースサイト news.tbs.co.jp/newseye/tbs_ne…

— ringo (@ringo1244) 2016年7月29日 - 06:08

年金運用損失5.3兆円 15年度、株重視響き5年ぶり | 2016/7/29 - 共同通信 47NEWS this.kiji.is/13144120901650…

— ringo (@ringo1244) 2016年7月29日 - 06:10

ソフトバンクARM買収、10年後が見えなくても価値がある理由|今週もナナメに考えた 鈴木貴博|ダイヤモンド・オンライン diamond.jp/articles/-/971… @dol_editorsさんから

— ringo (@ringo1244) 2016年7月29日 - 06:12

日銀の政策、市場が「失望」する確率50%以上-PIMCOクラリダ氏 bloom.bg/2aAJsdB @bloombergjapanさんから

— ringo (@ringo1244) 2016年7月29日 - 06:14

日銀会合注目点:追加緩和はあるか、手段は-政府経済対策との協調は bloom.bg/2acwfXZ @bloombergjapanさんから

— ringo (@ringo1244) 2016年7月29日 - 06:16

米国債:グリーンスパン氏も高過ぎる価格を警戒 bloom.bg/2azTLBK @bloombergjapanさんから

— ringo (@ringo1244) 2016年7月29日 - 06:16

FX投資会社経営の女性を逮捕

— 井口稔@ザイFX!編集部 (@Neko_Iguchi) 2016年7月28日 - 23:19

mbs.jp/news/kansai/20…

元本保証で月4%から5%の配当金を約束していたそうです。

そんなのあり得ないから、あり得ないから、あり得ないから、あり得ないから…

STAP細胞特許出願を米国特許庁が暫定拒絶(栗原潔) - Y!ニュース bylines.news.yahoo.co.jp/kuriharakiyosh…

— ringo (@ringo1244) 2016年7月29日 - 07:30

リニア新幹線、「絶対にペイしない」(JR東海社長)のに税金3兆円投入を安倍首相が決断(Business Journal) - Yahoo!ニュース zasshi.news.yahoo.co.jp/article?a=2016… #Yahooニュース

— ringo (@ringo1244) 2016年7月29日 - 07:34

日銀黒田総裁の一手より「大事なこと」がある ついに「運命の7月29日」がやってきた | 競馬好きエコノミストの市場深読み劇場 - 東洋経済オンライン toyokeizai.net/articles/-/129… @Toyokeizaiさんから

— ringo (@ringo1244) 2016年7月29日 - 07:38

日本証券新聞参照。

— たけぞう (@noatake1127) 2016年7月29日 - 07:50

大量保有報告書からみる海外投資家動向。ブラックロックとJPモルガン7月に動く。ルネッサンスは沈黙。任天堂のキャピタルは昨日公表で15.9%まで減少 pic.twitter.com/10r6x2tnAB

ゼロヘッジが、またこんな事を言ってます。「日銀の好んで使う手は、大きな発表の前にマスコミに情報を漏らして、上に付いているストップ注文(ドル円)を取りに行くことだ。」 pic.twitter.com/ZnCFrKm5qe

— T.Kamada (@Kamada3) 2016年7月29日 - 03:26

外為 誤注の観測ですか

— 満州中央銀行 (@kabutociti) 2016年7月29日 - 07:46

日銀 ゼロ回答なら日経平均1000円安、1ドル100円接近 日本アジア証券

— petite_bebe (@petite_bebe) 2016年7月29日 - 07:38

今年株始めた人は気をつけてください。例年夏から秋にかけてはこうなる

— pontacyan777 (@pontacyan7777) 2016年7月29日 - 01:04

確率が高いです。 pic.twitter.com/wSYChk5ulC

急速な円買いの動きは原因は不明ですが、一部ではドル/円で海外勢が誤発注したとの見方も報道されています。

— SBIリクイディティ・マーケット (@SBILM) 2016年7月29日 - 07:54

石原慎太郎氏が2年前の都知事選の前、小池氏に都知事選に出たらどうかと誘ったのは事実のようだ。慎太郎氏は「芸術家の4男のイベントに都の予算をつけたが、猪瀬氏に減らされた。都知事になって予算を確保してくれ」といったという。きっと冗談でいったのだろうが、いったことは事実でウソではない。

— 平野 浩 (@h_hirano) 2016年7月28日 - 19:50

株式も為替も明日がすべて。大規模財政発動で金融は不要という見方がドル円の上値を重くしている。@FT紙は社説で、政府が発動する大型財政の決断を歓迎し、金融政策との協調が景気浮揚効果を大きくすると日銀の決断を促している。効果の持続性に懐疑的な向きもあるが、G7G20は支持している。

— Cafe_Forex(テムズ川の流れ) (@UponTheThames) 2016年7月28日 - 18:30

村上世彰元代表が関係する「レノ」が国税局の税務調査を受け2013年11月期までの3年で約15億円の法人税の申告漏れを指摘されていた事が分かった!昨日一昨日のクロ現で村上氏の言ってる事は正しいなあっと思った矢先! pic.twitter.com/eK5eFwbJ4b

— たけぞう (@noatake1127) 2016年7月29日 - 05:37

グラウカスのレポートで東証の社長が倫理的に疑問があるとか言ったみたいだけど、公開情報をまとめた文章の一体どこに問題があるのか分からない。もし誰かしらに問題があるとしたら、ちゃんと調べずに買った投資家の方だと思うんだけど。社長のそれは倫理じゃなくて感情でしょ。

— maisonkayser.bot (@rockhound_) 2016年7月28日 - 22:02

DJ-【市場の声】米経済、下ぶれリスクが高まる=ゴールドマン goo.gl/vARvSb

— ringo (@ringo1244) 2016年7月29日 - 08:50

日本、小売売上高(前年比) -1.4%(予想-1.5%)

— 岡三マン (@okasanman) 2016年7月29日 - 08:50

日本、鉱工業生産(前月比) 1.9%(予想0.6%)

鉄鋼業は、ドル安と原油安でコストが下がったから仕事増えたのかも?

— ringo (@ringo1244) 2016年7月29日 - 08:52

でもね、リーマン・ショック時より悪いのね、28兆円経済対策しないといけないなんて。

— ringo (@ringo1244) 2016年7月29日 - 08:54

と安倍が言ってます。

マイナス金利幅拡大にしても、日本の銀行のストレステストをやってからでないと、もはや危ない状態ですね。RT

— 笹山登生 (@keyaki1117) 2016年7月29日 - 09:06

@dzaemonn サプライズで円安、ETFで株買い、これで、ヘリマネー50年国債なら、日本の金融は危ない。もっと、真面目にやてもらいたい。

債務超過の日本銀行のストレステストやるべきか?

— ringo (@ringo1244) 2016年7月29日 - 09:09

【五輪は来週】リオで強盗相次ぐ…日本人も被害に

— ライブドアニュース (@livedoornews) 2016年7月29日 - 09:20

news.livedoor.com/article/detail…

停車中の車が襲われる事件が相次いだ。空港に到着したばかりの日本人は、話しかけられた隙にカメラなどの入ったカバンを盗まれたという。 pic.twitter.com/R7MybGm6M6

そもそも日銀の金融政策が事実上袋小路に追い込まれていること、本当の景気後退時の切り札としての金融緩和政策を残しておきたいこと、ヘリマネ議論は内部外部ともに理解が深まってないことの理由から日銀としてはカードを切りたくないのではないか。

— なんひろGO (@_nyanhiro) 2016年7月29日 - 08:22

マザが親の敵の如く売られてる

— ringo (@ringo1244) 2016年7月29日 - 09:25

なかみ、ほとんど公共事業なんですね?

— ringo (@ringo1244) 2016年7月29日 - 09:43

世界最大の年金基金、年金積立金管理運用独立行政法人(GPIF)の2015年度運用成績はリーマンショックが起きた08年度以降で最悪となった。国内外の株式や外国債券を増やす抜本的な資産構成の変更があだとなり、世界的な株安や円高による逆風をまともに受けた。

GPIFが29日午後に公表した昨年度の運用状況によると、収益率はマイナス3.81%、収益額はマイナス5兆3098億円。いずれも過去最高だった前年度から一変した。3月末の運用資産は134兆7475億円。年度末として最高だった1年前の137兆4769億円から2兆7000億円超減った。前身の年金資金運用基金として自主運用を始めた01年度からの累積収益は45兆4239億円に目減りした。

アムンディ・ジャパンの吉野晶雄チーフエコノミストは「将来を見据えてポートフォリオを変更していく過程で相場環境が変化し、損失が膨らむ場合もあるので、一概に責めるわけにはいかない」と述べた。

資産別の収益率は国内株式がマイナス10.80%、外国株式はマイナス9.63%と、ともに08年度以来の低水準となった。外債はマイナス3.32%。円高による目減りを、価格の上昇で補い切れなかった。収益が唯一増えた国内債券は4.07%と02年度以来の高水準。世界経済の減速や市場の混乱に加え、日本銀行が1月末に導入を決めたマイナス金利政策が追い風となった。

年金特別会計が管理する資金を含めた積立金全体に占める国内債の割合は37.55%と、資産構成見直しに伴う残高圧縮が一巡する前の昨年3月末から1.84%ポイント低下した。国内株は21.75%と0.25ポイント後退する一方、外株は22.09%と1.2ポイント上昇。外債は13.47%に上昇し、短期資産は5.14%だった。全体の5%を上限とするインフラ投資やプライベートエクイティ(PE、未公開株)、不動産などのオルタナティブ(代替)投資は0.06%に増えた。

GPIFは今回初めて、保有する全ての個別銘柄(15年3月末時点)を公表した。債券は発行体名と時価総額を、株式は銘柄名や株式数、時価総額などを開示。業務概況書では内外債券・株式の4資産ごとに時価総額が10位までの発行体・銘柄を明らかにした。

GPIFは14年10月末の資産構成見直しで、経済活性化による将来の金利上昇を視野に国内債の目標値を60%から35%に下げる一方、内外株式はそれぞれ12%から25%へ、外債は11%から15%へ引き上げた。5%だった短期資産は各資産に分散して管理。国内債への偏重から、株式と債券が半分ずつで国内資産6割・外貨建て資産4割という分散型に変えた。

新たな目標値に向けた資産構成の変更は昨年央までにほぼ一服している。ただ、その直後にギリシャの債務危機や中国の人民元切り下げを受けた世界的な市場の混乱が相次ぎ発生し、リスク回避の円高局面で内外株式と外債を増やしたことが評価損の拡大に拍車を掛けた。年明け以降に再燃した株安・円高も追い打ちをかけた。

長期金利の指標となる新発10年物国債利回りは3月末時点でマイナス0.05%と、1年間で45ベーシスポイント(bp、1bp=0.01%)低下した。TOPIXは12.7%安い1347.20。米国債の10年物利回りは1.7687%と15bp下げた。MSCIコクサイ・インデックスは円換算で10.9%下落。円の対ドル相場は1ドル=112円57銭と7円56銭上昇した。

昨年度分と同時に発表した1-3月期の収益率はマイナス3.52%、収益額はマイナス4兆7990億円。四半期としては08年度以降で3番目の悪さだった。資産別では国内債2.78%、国内株マイナス12.14%、外債マイナス1.64%、外株マイナス5.83%だった。

世界中の投資家が経済の減速や株安、為替相場の不安定さなどに苦しむのを尻目に、好成績を上げた事例もある。カナダの年金運用最大手、カナダ年金制度投資委員会(CPPIB)は昨年度の収益率が3.4%だった。3月末時点の運用資産2789億ドルのうち、52.9%を上場または非上場の株式が占め、債券は26.9%、インフラ投資と不動産からなる実物資産は20.8%だった。

GPIFの評価損は政争の具にされやすい面がある。今回の運用成績公表は例年より3週間前後も遅く、10日の参院選より後となった。GPIFは5月末に、基本ポートフォリオの変更は必要ないと結論付けた定期検証結果を公表。しかし、民進党は先月27日に「年金損失『5兆円』追求チーム」の初会合を開き、年金積立金の運用損に関する公開質問状を塩崎恭久厚生労働相宛てに提出した。

アムンディの吉野氏は、GPIFの評価損が「政治的にどのように利用されていくのか気になる」と指摘。「ここで運用方針を変えてしまっては駄目だ。荒ぶる周りの反株式投資派に対し、どこまで説得力のある説明ができるか」が重要になってくると読む。

GPIFは保有銘柄の初公表に伴う市場への影響に配慮し、今回は3月末ではなく昨年3月末時点の情報を開示した。今年3月末の状況は11月25日に公表。来年7月の年次報告時からは同年3月末の保有銘柄を明らかにする方針だ。

昨年3月末に保有していた時価総額が国内株で最も大きかったのはトヨタ自動車、次いで三菱UFJフィナンシャル・グループ、3位が三井住友フィナンシャルグループ。外株では米アップルが最大で、米エクソン・モービル、マイクロソフトが続いた。国内債の発行体は政府、日本高速道路保有・債務返済機構、地方公共団体金融機構の順。外債は米国、イタリア、フランスの時価総額が大きかった。

日本銀行が29日に打ち出した追加緩和措置は、政策変更という意味では小幅なもので、上場投資信託(ETF)買い入れ額を現行の年間約3.3兆円からほぼ倍の年間約6兆円としたにとどまった。政策金利などについては現状維持とした。

しかし日銀としては、こうした「マイナス金利付き量的・質的金融緩和」の推進が、「政府の取り組みと相乗的な効果を発揮するものと考えている」としている点が注目に値する。

安倍晋三首相は、来週発表を予定している経済対策との協調を日銀に求めていた。

-0-

Copyright (c) 2016 Dow Jones & Co. Inc. All Rights Reserved.

「ETF買い入れ額の増額」「成長資金・米ドル特則の総枠を240億ドルに拡大」「ドル資金供給オペの担保となる国債の貸付制度を新設」

日銀声明

「ETF買い入れ額の増額、保有残高が年間約6兆円に相当するペースで増加するように買い入れる。現行の3.3兆円からほぼ倍増」

「成長資金・米ドル特則の総枠を240億ドルに拡大」

「ドル資金供給オペの担保となる国債の貸付制度を新設」

ゴールドマン・サックス・アセット・マネジメントは7-9月期の見通しリポートで、長期的には米経済の下ぶれリスクが高まりつつあると警告を発している。

労働市場が引き締まり、賃金の伸びをもたらしており、これがやがて企業の雇用削減ないし減益容認につながるとの見立てだ。

「どちらの筋書きも、今後1、2年にかけて米国がリセッション(景気後退)を迎えるリスクを高めると思う」と述べている。

ただ、「大きな不明点は、賃金の上昇が個人消費の伸びにつながるかどうかだ。個人消費の伸びは企業の売り上げを高め、賃金上昇が利益に及ぼす影響を相殺する可能性がある」と言う。

英国の欧州連合(EU)離脱による短期的なリスクは現実化しなかった。だが、長期的には英国はリセッションに陥る可能性が高く、ユーロ圏の成長も減速する公算が大きいとみている。

-0-

Copyright (c) 2016 Dow Jones & Co. Inc. All Rights Reserved.

任天堂の空売りポジションが6年ぶり水準、筆頭株主も一部売却 bloom.bg/2aysbon @bloombergjapanさんから

— ringo (@ringo1244) 2016年7月28日 - 21:48

浅川元社長 告白の一問一答「株価操作 言うとまずいけど」 | NHKニュース www3.nhk.or.jp/news/html/2016…

— ringo (@ringo1244) 2016年7月28日 - 21:51

パナマ文書分析 日本人の不正 初めて発覚 | NHKニュース www3.nhk.or.jp/news/html/2016…

— ringo (@ringo1244) 2016年7月28日 - 21:53

日本大好きのケントさん、是非帰化し日本人になってください^^

— ringo (@ringo1244) 2016年7月28日 - 22:00

【7・31都知事選 私ならこれで投票する】外国人参政権の賛成論者は想像力が足りない 某党は政党名を思い出せ K・ギルバート氏 - ZAKZAK zakzak.co.jp/society/politi… @zakdeskさんから

IMF:円相場、今年の上昇によって適正価格に近づいた bloom.bg/2awUbZE @bloombergjapanさんから

— ringo (@ringo1244) 2016年7月28日 - 06:14

このままいくと世界にあふれかえる中国製ガソリン jbpress.ismedia.jp/articles/-/474… @JBpressさんから

— ringo (@ringo1244) 2016年7月28日 - 06:19

【「慰安婦」日韓合意】韓国を冷静に突き放す10億円 後はどうなろうと「全て韓国側の問題」だ sankei.com/premium/news/1…

— 産経ニュース (@Sankei_news) 2016年7月28日 - 01:12

おはようございます^^☀

— ringo (@ringo1244) 2016年7月28日 - 07:12

気象庁もようやく梅雨明け宣言するのか?

一晩経ってみれば行ってこい?

第一ね、なんで米系報道社からなのよ。日本のことでしょうが?日経が一番に放送すべきじゃないの?日経はブルーやロイターの犬なの?

犬と言えば、黒田はイエレンのポチ。

50年の半永久債は違法なんですね?

— ringo (@ringo1244) 2016年7月28日 - 07:15

FOMC通過し、ドル円、

— RING@単なる個人投資家。 (@xRINGx) 2016年7月28日 - 08:23

結局昨日のお昼の報道前水準ですか。

10分足。 pic.twitter.com/xhKjcBhmCq

これは長妻さんの言葉、鳥越は自分で表現演説が出来ない、すべて周りの受け売り twitter.com/shuntorigoe/st…

— ろんぐて〜る (@rongtail) 2016年7月28日 - 08:52

明日は、一目の雲が103円台まで降りてくる中で日銀の政策発表・・・ pic.twitter.com/8A3Aw3Rwj4

— 神田卓也 (@KandaTakuya) 2016年7月28日 - 09:27

DJ-[更新]7月のFOMC政策声明、エコノミストはこうみる goo.gl/w0zwen

— ringo (@ringo1244) 2016年7月28日 - 10:01

こんな記事も→「IMF:円相場、今年の上昇によって適正価格に近づいた(bloomberg.co.jp/news/articles/…)」←僕もその通りだと思います。円高じゃないということ。#fx #kawase #yoshidahisashi

— FXアカデミア学長 吉田恒 (@yoshida_hisashi) 2016年7月28日 - 09:34

【リオ五輪異聞】巨大トイレどころじゃない海の汚染「治療不能」の超危険バクテリアも… 選手は命とメダルのどっちを取るか?

— 産経ニュース (@Sankei_news) 2016年7月28日 - 09:31

sankei.com/premium/news/1… #Rio2016 pic.twitter.com/BOz6ZAymPH

北朝鮮の軍関係者、香港の韓国領事館に亡命申請=メディア

— ringo (@ringo1244) 2016年7月28日 - 10:17

複数の香港メディアは、朝鮮・朝鮮人民軍に関係する脱北者が香港の韓国領事館に政治亡命を申請した、と報じている。

ま、でもこの2年間、4倍もの円を印刷したと言うのに安倍はやるやる詐欺だったしね・・・。なんども日銀から牽制球投げたのに。

— ringo (@ringo1244) 2016年7月28日 - 10:19

DJ-FRBの次回利上げ、予想より早い可能性も goo.gl/4KefOw

— ringo (@ringo1244) 2016年7月28日 - 10:21

劇薬だけど、明日の一番の日銀の政策はマイナス金利をやめること。他の政策はほぼ織り込んでいるし、1月導入してから円高なってるんだから、やめたら円安になるかもよ。

— takechans1 (@takechans1) 2016年7月28日 - 11:04

ポケモンGO Plusを9月に延期って、9月はもう誰もやってないだろうw 配信開始前の期待高まってるときにPlusだけ販売して売り切らないと 商売下手になったな 山内溥の頃はインベーダーのバチモン作って「ゲームはオープンソース」って嘯いて、マリオヒットしたらコピー撲滅運動やったぞ

— 岡三マン (@okasanman) 2016年7月28日 - 11:20

うんうん^^「ひと夏の思い出・・・」 twitter.com/26ooo/status/7…

— ringo (@ringo1244) 2016年7月28日 - 12:21

米の子供に好かれてる者が、必ずしも日本んでも好かれるとは限らず。それは文化価値の違いでしょ。コオロギ、ウマオイ、キリギリス、鈴虫の声が風情にきこえる日本人と単なる雑音にしか聞こえない米国人の違い。

— ringo (@ringo1244) 2016年7月28日 - 12:24

4~50年の半永久債ってやっぱり赤字国債のことよね?高橋と同じく。選挙前のNHK党首討論で、民主の岡田が「赤字国債発行すればいい」と言ったら安倍は真っ向から否定した。どうなってるの???野党、突っ込め。

— ringo (@ringo1244) 2016年7月28日 - 12:29

中国で拘束された日本人男性は 社民党での活動歴がある日中交流関連団体の理事長 共同通信

— 満州中央銀行 (@kabutociti) 2016年7月28日 - 12:34

結局、「癒やし」はカネか RT 元慰安婦財団が発足 日韓合意実行「癒やし金」支給へ :日本経済新聞 nikkei.com/article/DGXLAS…

— Cafe_Forex(テムズ川の流れ) (@UponTheThames) 2016年7月28日 - 15:25

@officematsunaga @zakdesk

— goodsmore@偽民進て感じ悪いよね (@goodsmore) 2016年7月28日 - 14:36

【東京の父の珍妙な発言】

妻のことは全力で愛してる

でも、それとこれとは別なんだよ

一緒に寝よう\( 'ω')/ pic.twitter.com/azjvi4lqCf

わかったわーーー!あたしのDELLノートは互換性がないんですって。マイクロソフトのHPに「互換性チェック」があり、そこで見てみたら、私の製品番号が無い、デスクはあったけど、またDELLのHPに「DELLは10を勧めない、ダウンロードした場合云々・・」と書いてあった。

— ringo (@ringo1244) 2016年7月28日 - 15:35

@ringo1244 2週間も夜中の11時過ぎまでもうかれこれ3~40回もトライし、結局相性が悪いということがわかって、出来なかったのは悲しいけど謎解けたし、ここまで頑張った自分を褒めたい^^ノートは7のまま使います、次買い換えるのはタブレットになりそうだし。

— ringo (@ringo1244) 2016年7月28日 - 15:39

低所得者に1万5千円給付 対象2200万人 | 2016/7/28 - 共同通信 47NEWS this.kiji.is/13132698612254…

— ringo (@ringo1244) 2016年7月28日 - 19:33

凄い、よくぞ見つけたものだわ、刑事の執念。TVドラマ化してほしい。

— ringo (@ringo1244) 2016年7月28日 - 21:18

整形手術受けタイに9年間潜伏の日本人逮捕 | NHKニュース www3.nhk.or.jp/news/html/2016…

大暴落に備えて個人投資家が身を守る方法-オルタナティブ投資の活用を考える goo.gl/3jmcIu

— ringo (@ringo1244) 2016年7月28日 - 21:35

茨城北部で震度5弱 首都直下地震の予兆か 専門家が警鐘「これ以上の地震がきても…」 - ZAKZAK zakzak.co.jp/society/domest… @zakdeskさんから

— ringo (@ringo1244) 2016年7月28日 - 21:37

米国産シェールガス、世界揺るがす可能性-LNG取引急増で bloom.bg/2aLAqtw @bloombergjapanさんから

— ringo (@ringo1244) 2016年7月28日 - 21:42

ゴールドマンサックス、16年度下半期の原油供給不足についての予測修正: jp.sputniknews.com/business/20160… @sputnik_jpさんから

— ringo (@ringo1244) 2016年7月28日 - 21:45

個人投資家へのアドバイスは、まとめていえば、こういうことになる。第一に、本当の下げはこれから来るということを大前提に投資を考えること。第二に、そうした中で、リスクをとりすぎないようにして、余力を持っておくこと。第三に、債券に代わる保険になりうるもの、オルタナティブをポートフォリオに組み入れておくこと、併せて為替のリスクについて考えておくことだ。以下、説明していきたい。

2015年8月の人民元ショック、2016年1月のマイナス金利ショック、2016年6月のBrexit(英国のEU離脱)ショックと半年に一回ぐらい金融市場が大きく動揺している。何かあるたびに、金融市場が大きく動揺してしまうこと自体が、市場が脆弱になっていることを示している。今年1月の記事(『迫り来る「メガトン級の巨大危機」に備えよ』)でも述べたように、世界中で債務が積みあがり、とっているリスクが膨らんでいるため、何かイベントが起きればリスクを落とさなくてはならないという警戒感が投資家には強いのだ。

世界各国の中央銀行がマーケットフレンドリーに、市場にやさしくという金融緩和策をずっと続けてきた結果、米国の株価は最高値を更新し続け、債券価格も上昇して金利はゼロかマイナスになってしまっている。何かイベントがあると株価が下がり債券が買われるが、株価がその後に回復しても債券は売られない。債券価格は一直線で上昇を続けている。

上海では今年になってマンション価格が2倍になったという。これも中国政府が対策を打ち出しているためだ。資産価格が既に高値圏にあるにもかかわらず、大崩れしないように各国政府・中央銀行が政策によって支えている。

金融市場が不安定なのは、静かに需給が過熱してリスクをとり過ぎているからだけではなく、グローバルなマクロ経済の不均衡がかつてないほどに拡大しているためだ。とりわけ非伝統的な金融政策がそうした歪みを拡大させている。

たとえば、日本の場合、金利のマイナス幅が深くなっていて、ドル円の為替リスクをヘッジをするためのコストは1%近くにまで拡大している。逆に、マイナス金利の日本国債を海外の投資家が盛んに買っていたりもする。外国人投資家は持っている米国債を担保に円を借りると大幅なマイナス金利で借りられるので、それで日本国債を買うと効率的に稼げる。市場のあちらこちらでこうした局所的な不均衡、歪みが拡大している。

こうした状態がいつまでも持続可能であるとは思えない。調整は不十分で、基本的には痛みの先送りを続けているだけなので、いずれ大きなクラッシュが来る。持続可能でないのは、名目・実質経済成長率が低く、ディスインフレないしはデフレの状態が続いていることからも明らかだ。先進国、新興国ともに潜在成長率が低下しているのに、資産価格が高いままなのは異常なことだ。

ところが、半年に一度の大幅な下げ相場が来るたびに、個人投資家に向けて「ここは買い場、長期投資家にはチャンスです」というフレーズがよく使われる。長期投資を謳う投資信託のレポートなどで、ここは落ち着いて悠然と買っていきます、といった内容が綴られている。下がったらナンピン買い、下がったらナンピン買いを繰り返す人が多い。

しかし、買い続けられればよいが、もう限度いっぱいまで買ってしまって、そこで損切りを余儀なくされてしまうと、戻り局面でリターンをあげることもできなくなってしまう。本当の買い場ではもう買えないということになる。くれぐれもリスクをとりすぎないことだ。

では、どのような運用方法が考えられるのか。

当社は機関投資家向けのヘッジファンドなので、最近は、地方銀行から相談を受けることが多い。しかも、10年前とは様変わりで、頭取以下経営トップが市場運用に対する強い関心と問題意識を抱くようになった。というのも、いま、運用機関でいちばん苦しんでいるのは元本保証でおカネを集めている銀行だからだ。

地方銀行はバブル崩壊以降、貸出が不足する分を有価証券、主に日本国債で運用してきた。これまでは金利が下がって(債券価格は上昇して)きたので日本国債での運用は大成功だった。しかし、マイナス金利になってしまうと、さすがに、経費など間接コストも賄えない状態になる。過去の高クーポン債が償還を迎える2018年度以降の決算を作れるかどうかが深刻な問題となっている。

株や債券を買うことでは儲からず、リスクが高くなっている中でどうするか。地方銀行からの相談には、マイナス金利政策の下でリターンを上げるためには大きく3つの方法があるということをお話している。

一つは低流動性資産を持つことだ。市場性が低く、換金しにくいものを持つこと。プライベートエクイティとか不動産とか風力発電などインフラへの投資などだ。現金化しやすいこと(=流動性のメリット)を放棄する見返りとしてリターンが高い。オルタナティブな資産クラスに投資をするという教科書通りの方法だ。先進的な機関投資家として知られる米国名門大学のエンダウメントにならって、年金基金は早くからこうした投資を手がけてきている。

二つ目の方法はヘッジファンドのようなオルタナティブな投資手法をとること。すなわち、β(ベータ)ではなく、α(アルファ)、つまり市場の歪みをとりに行く運用手法だ。((注)βは各資産クラスのリスクとその対価としてのリターン。αはある資産クラスにおいてベンチマークを上回る超過リターン、市場が効率的でなく歪みがあれば、超過リターンを得られる)

三つ目は円に投資機会がないのだから、為替リスクをとって外貨建て資産を買うことだ。

個人投資家の場合は、プライベートエクイティなどのオルタナティブ資産クラスに投資をすることはなかなか難しい。しかし、二つ目の方法は、昨今、活用が可能になってきた。米国などでは、リキッド・オルタナティブと呼ばれる、ヘッジファンド投資の民主化が進んでいる。

前述のように、非伝統的な金融政策が市場の歪みを拡大している。破格の流動性が放出されて、特定の市場の薄いマージンに資本が殺到している。もう一つ、歪みを拡大している要因がある。それは運用の世界がアクティブ運用からパッシブ運用へ移ってきたことだ。インデックスファンド、ETF、バランス型運用、スマートベータなどといった投資手法が投資家からの支持を拡大している。アクティブ運用に比べて、コストが低く、透明性が高い(わかりやすい)というのがその理由だ。

こうした投資行動を支持する理論の大前提は市場が効率的であるというものだ。しかし、皮肉なことにアクティブ運用をやる人がいなくなると、市場は効率的でなくなるので、歪みが拡大する。みんながみんなインデックス運用、バランス型投信、ETF、スマートベータなどを目指すと、知らず知らずのうちに自分たちの投資行動が歪みを拡大してしまう。ジョージ・ソロスがいうように、ヘッジファンドの収益機会が拡大している。

歪みをとるのはゼロサムゲームでしかないのだが、今の市場環境は、そのようになりつつある。これからのゼロサムゲームの中で結果的にいちばん割を食うのは、前述のように、インデックス運用を行っていたところへ、一時的に大きく市場が荒れて、耐え切れずに損切りを余儀なくされてしまう、という人たちになる。

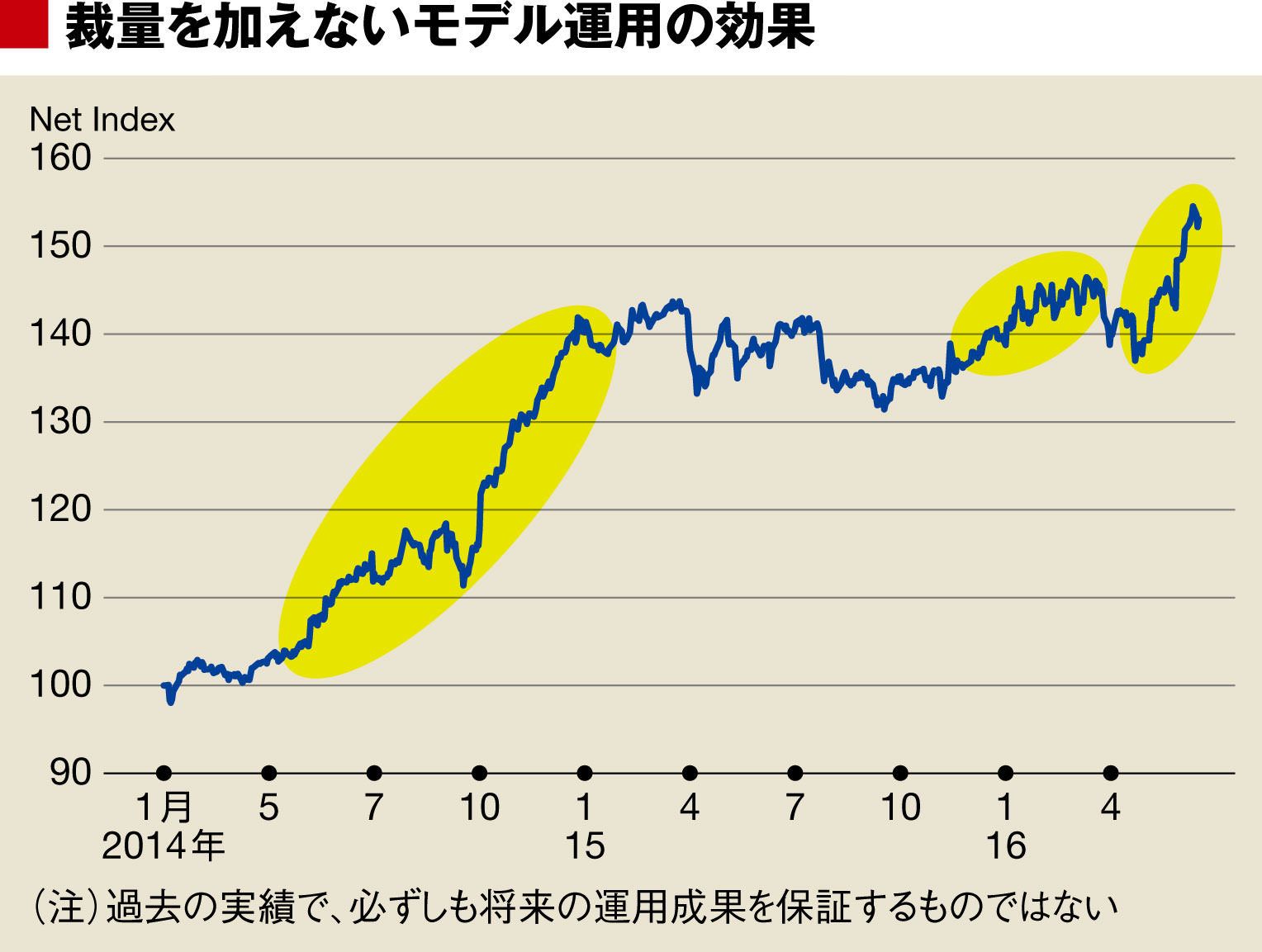

当社の主要戦略のひとつ、「人間(ポートフォリオ・マネジャー)が裁量を加えないモデル運用」の実績は、2014年2月から2.5倍くらいになっている。

特徴は株や債券などの主要な資産が下がっている時に、リターンをあげている点だ。つまり、市場との相関が低いということ。このように、ポートフォリオのコア資産に分散効果をもたらすオルタナティブな投資手法が入っていると、下げ相場に対する保険になり、ポートフォリオ全体のリスクが下がる。

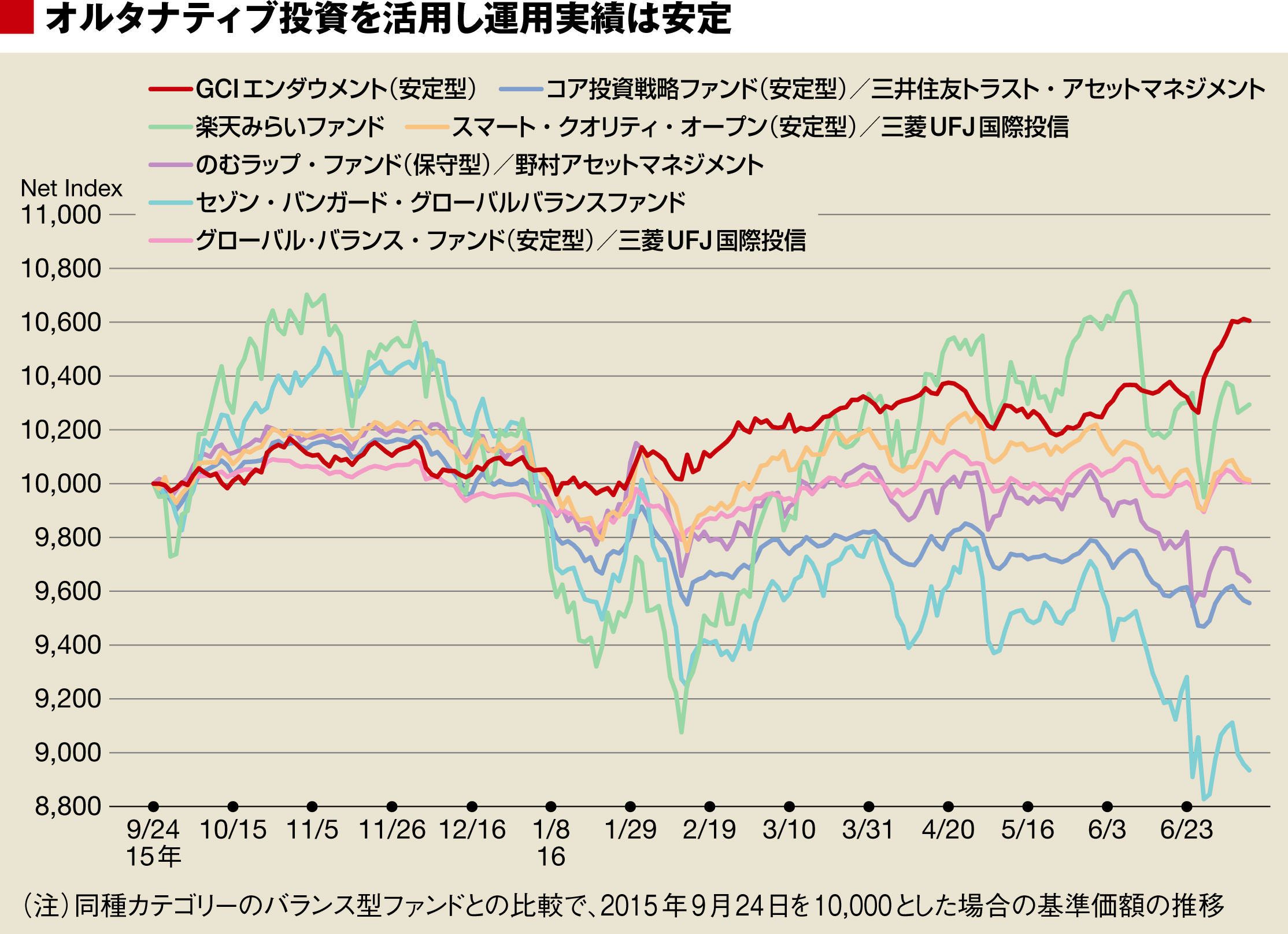

当社が2015年9月に初めて個人投資家向けに設定した公募投信「GCIエンダウメントファンド(成長型/安定型)」では7割は内外の株式や債券、REITなどの分散型ポートフォリオとし、3割はこのオルタナティブを組み入れている。設定以来、成長型で8%、安定型で7%の運用成績を上げている。

このファンドに組み込んでいるオルタナティブ(当社の自社モデル運用)は例えば、2015年12月から今年の1月にかけては円債を買っていた。ファンダメンタルズを洞察する運用者の常識であれば、買おうとは思わない時期だが、モデルは「買い」になっていた。また、今年の5月末から6月にかけては、英ポンドを対円でショート(ポンド売り円買い)していた。これも、「やはり、英国国民投票の結果はEU残留になりそうだ」だという声が強まっていたときなので、実は我々も心配したが、結果的に勝った。

示唆としては、経験と常識のある優れた運用者(人間)なら考えにくい判断メカニズムは、それが"長期的にみて正のリターンをもたらすものであるならば"、常識的、教科書的なポートフォリオに大きな分散効果をもたらしてくれるというものだ。

個人投資家にもう一つ考えてみてほしいのが為替の問題だ。グローバル分散投資において外貨建て資産に投資する場合、為替をヘッジするかしないか、という古典的な問題がある。

長期で見れば為替は調整項に過ぎず、そもそも収益資産ではないので、ドル円を先物で売り続けるようなヘッジコストを払うのはばかばかしい、というのが教科書的な考え方だ。日本のバランス型の公募投信もほとんどが為替のヘッジをしていない。

だが、実際に起こることは教科書とは異なっている。リスクオフになると株価も下落するうえ、ドル円もドスンと落ちて円高になり、ダブルで損失を被る。実質的には二重のリスクを取っているようなものだ。たまたま、昨年までのアベノミクス相場では、円安と株高が同時進行したから、為替オープンはうまく機能したのだが、今後は疑問だ。

さらにいえば、一部の極論で、「日本の財政破綻で『日本売り』になれば円は暴落する、外貨に逃げておいたほうがよい」というのが、プライベートバンカーや販売会社のセールストークにある。だが、本当にそうか。新興国であれば、外貨がひっ迫するのでそうなるが、日本やスイスのような対外黒字国で対外純資産の額が大きい国というのは、えてして逆の動きになる。リスクオフ的になって資金が国内回帰して、逆に円高になる。

グローバル分散投資の理論は、第二次世界大戦後に米国で作られたものだ。ドルを持つ人々のグローバル分散投資の教科書にそう書いてあるから、「当然そうだよね」と考えるのは危険だ。基軸通貨国の特権で、米国は、将来どんなにドルが安くなっていくとしても、結局、ファンディングできる。それが米国経済の強さの源泉になっている。歴史的に見れば円やスイスフラン、かつてのドイツマルクを持っている人の為替差損の累積の山の見返りとして彼らは基軸通貨の恩恵を享受してきた。

当社のファンドでは、原則として為替はヘッジしている。そのことによって、今年の2度のリスクオフ相場でも為替差損は免れ、むしろリバランス効果も一部享受した。感覚的にいえば、ヘッジしていないバランス型投信が月間で10%ぐらい上下するときに、2~3%ぐらいしか動かないような設計を目指しており、今年は格好のストレステストになっている。

米連邦準備制度理事会(FRB)はまだ利上げの準備体制に入っていないが、投資家は、この状況が急転するリスクに備えておくべきだ。

27日までの連邦公開市場委員会(FOMC)では、金利が据え置かれる一方、経済状況については6月のFOMCより少し強気の見方が示された。労働需給がやや引き締まって雇用が改善し、消費支出も力強く伸びたことが指摘された。

FRBはまた、経済見通しへの当面のリスクは「薄れた」と指摘した。これは、英国の欧州連合(EU)離脱(ブレグジット)決定に関連する金融への悪影響は、現れはしたものの直後に後退したとの認識を示したものだ。実際、米株価は直後に過去最高値を更新している。

ただ、企業の設備投資が緩やかでインフレ率も目標の2%を下回り続けていることを再度指摘しており、利上げの緊急性を感じていないことを示した。これは、早計な利上げで経済成長を損なう危険の方が、利上げが遅れて経済が過熱気味となる危険よりずっと大きいとの認識を反映したものだ。また、ブレグジットの金融に対する影響は抑えられている一方、経済全体への影響についてはまだよく分からないとの懸念が反映されているのかもしれない。

なぜなら、一連の米国の経済指標は予想を上回っているものの、その大半は6月かそれ以前の状況を示したものだからだ。米国経済がブレグジットにどう対応したかについてFRBが実感を得るには、まだ最低1カ月は必要だろう。

米経済はブレグジットに対しうまく対応できている可能性が高い。このことは、FRBに注目している投資家であれば心に留めておくべきだ。英国民投票以降、米国の新規失業保険申請件数は減少基調にある。また、今月は4-6月期決算発表のピークだが、米企業から警戒の声は聞かれない。つまり、好調な経済指標は今後も続く可能性があるということだ。

投資家は、年内1回利上げする確率を利上げしない確率よりも低いとみている。この見方には修正が必要かもしれない。

-0-

Copyright (c) 2016 Dow Jones & Co. Inc. All Rights Reserved.

米連邦準備制度理事会(FRB)は27日、政策金利を据え置いた一方、米景気見通しを上方修正し、数カ月以内の追加利上げ実施を示唆した。連邦公開市場委員会(FOMC)は政策声明で、経済見通しに対する当面のリスクは「薄れた」とした上、経済活動が「適度な」ペースで拡大し、労働市場の指標が強まるとの予想を示した。エコノミストの反応は以下の通り。

-キャピタル・エコノミクスのポール・アッシュワース氏

FRBは今週の(FOMC)会合で将来の金利判断について決定的な手掛かりを提供する気は毛頭なかった。イエレン議長が8月末に(ワイオミング州)ジャクソンホールで開かれる(カンザスシティー地区連銀主催の)シンポジウムで講演する予定であることを考えると、なおさら現時点での断定は避けたかったはずだ。とは言うものの、きょうの声明に加えられた「経済見通しに対する当面のリスクは薄れた」という文言は、9月に利上げが実施される可能性があることをはっきりと示している。

-ジェフリーズのウォード・マッカーシー氏

政策声明には正常化プロセスにおける次の利上げの時期に関して具体的な新しい情報は全く無かったが、経済の足元の状況について判断を上方修正し、経済見通しに対する当面のリスクは薄れたと言明したという点で、6月(の声明)よりもハト派色が弱まった。冒頭段落の文言と今回新たに加えられた見通しに対するリスクについての一文は、これまでの政策声明でよく見受けられた表現よりも直接的で鋭い。これは情報発信を改善するための努力ではないだろうか。

-ライトソンICAPのエコノミストチーム

7月の(FOMC政策)声明は、われわれが予想したよりも将来の利上げの可能性を示唆する方向にさらに踏み込んだ。経済情勢を要約した冒頭段落の部分は、最近の経済指標の改善を反映して修正されるだろうと予想していた。そうなれば、FRBが依然として年内のさらなる引き締めに傾いていることを思い起こさせる十分な材料になるとわれわれは考えていた。ところが、FRBは第2段落にも変更を加えた。「経済見通しに対する当面のリスクは薄れた」という一文を追加したのだ。文章自体は当たり障りのないものとはいえ、これは微調整ながらもよく考えた上での文言修正で、FRBがどちらかへの見解の偏りを示唆するために昨今使っている言い回しだ。

-TD証券のミラン・マルレーン氏

結局のところ、これは6月よりもハト派色が薄い声明だった。6月と比べ経済への下振れリスクが減少したことを指摘している。だが、全体的なメッセージの要点は、経済成長に対する「当面の」下振れリスクが弱まったとみられるものの、FRBは様子見姿勢を崩していないということだ。結果として、われわれはFRBが2017年半ばまで金利を据え置くとの予想を維持する。ただ、リスク要因がさらに後退し、インフレ加速の証拠が浮上すれば、利上げ時期は前倒しになる可能性がある。とはいえ、政策声明からは、FRBが市場に対し9月の利上げに備えるよう促している様子はうかがえない。

-ハイ・フレークエンシー・エコノミクスのジム・オサリバン氏

簡潔に言えば、(7月の声明は)6月よりも強気姿勢で、FOMC委員らは依然、指標や市場が引き続き裏付けとな

れば近いうちに再び政策を引き締めるつもりだと考えるのが理にかなう。だが、早ければ9月20・21日の会合にも追加利上げするという期待をあおろうとする文言は見受けられない。われわれは次の利上げが12月に行われるとの見通しを変えていない。そうは言っても、文言を見る限り、9月の利上げの可能性も排除できない。この先8週間で多くのことが起こり得るからだ。

-リージョンズ・フィナンシャルのリチャード・ムーディー氏

きょうの声明はかなりあっさりとしていて(利上げ時期などに関し)曖昧な姿勢に終始しているが、会合での議論はもっと活発だったのではないか。その答えは今週の会合の議事録が発表される8月17日に分かるだろう。

4月の(FOMC)会合の議事録が政策声明からうかがえるよりもはるかにタカ派的で、市場参加者らを驚かせたことを思い出してほしい。今回も同じような結果になるとは予想していないが、このことを頭に入れておく価値はある。9月のFOMCまでに月次雇用統計が2回発表されることも覚えておくべきだ。明らかにきょうの声明では言及されていないものの、2回の雇用統計の基調次第で9月の利上げの是非を判断する可能性のある委員が少なくとも

数人いるかもしれない。

-0-

Copyright (c) 2016 Dow Jones & Co. Inc. All Rights Reserved.

空き缶のぶん足は尺取り虫みたい。

— ringo (@ringo1244) 2016年7月27日 - 13:02

なんで買ったの?

永久債(100年)→50年→40年→30、20,10・・・なるほど^^

— ringo (@ringo1244) 2016年7月27日 - 13:08

50年債発行検討→事実ない→40年債増額検討 - グローバルインフォ 今日の目線! gi24blog.com/archives/48103…

@kabutociti 流通通貨が100兆円で一般会計予算が100兆円なんで、政府紙幣発行で全て賄うと、年率100%のインフレになっちゃいますねえ 却下却下

— 岡三マン (@okasanman) 2016年7月27日 - 13:16

それにしても、政府や日銀が意図的に情報をリリース、政策の中身に関するマーケットの期待をかけるような印象がある。危険なゲームだ・・・

— 陳 満咲杜@FXの真実 (@chinmasato) 2016年7月27日 - 12:52

日高「オレの出番がない・・・」

— おしえてジェネラル (@oshiete_general) 2016年7月27日 - 13:14

偽装ヘリマネのための50年債発行検討観測か。何としても市場での期待感を強めて円安株高に誘導してやろうとの魂胆なのか。2012年末からのアベノミクスはたまたまタイミングが良かっただけで、リフレ策効果はこんなものなのでしょうね。ほんまもんのヘリマネとかやったら、えらいこっちゃだけど。

— 久保田博幸 (@ushikuma) 2016年7月27日 - 13:45

財務省、リーク合戦。

— chary (@chabuo11) 2016年7月27日 - 13:43

「ドルや金を買いたいのだが」 goo.gl/eyDYgC

— ringo (@ringo1244) 2016年7月27日 - 14:06

「アベノミクスは失敗した、だから経済対策28兆円だしまあ~す」

— ringo (@ringo1244) 2016年7月27日 - 14:08

50年後、安倍も黒田もこの世に居ない。

— ringo (@ringo1244) 2016年7月27日 - 14:08

日本版ドラギ

— ringo (@ringo1244) 2016年7月27日 - 14:10

@ringo1244 イエレンでもいい

— ringo (@ringo1244) 2016年7月27日 - 14:10

来週決まる政策を外形だけ漏らす意義はない、混乱させることが狙い、目的だ、最低だ

— マリオ森田 (@keepinmario) 2016年7月27日 - 14:21

中国の創業板指数、5.2%安=6月13日以来の大きな下げ

— ringo (@ringo1244) 2016年7月27日 - 14:28

国の創業板指数は、5.2%安の大幅下落となっている。6月13日以来の大きな下げとなっている。

でもドイツ銀行、肝心なのは、7月以降よね?

— ringo (@ringo1244) 2016年7月27日 - 14:29

淡路島初の中国鏡片確認 弥生時代の集落跡「舟木遺跡」

— 産経ニュース (@Sankei_news) 2016年7月27日 - 14:25

sankei.com/west/news/1607… pic.twitter.com/YBSnw3xXf7

— jamflying777 (@jamflying777) 2016年7月27日 - 14:22

独、大きなユーロ安のお陰で「笑いが止まらん!」状態なのね?だったら、難民全部引き受けなさいよ、と他のEU国が言ってます。

— ringo (@ringo1244) 2016年7月27日 - 15:05

今日は安値から600円も暴騰したんですね?

— ringo (@ringo1244) 2016年7月27日 - 15:13

ドイツ銀行の2Q決算で営業収益は20%減、純利益は98%減に

— RING@単なる個人投資家。 (@xRINGx) 2016年7月27日 - 14:40

28兆円と言っても中身、これといって目新しいもの無?数字のマジック

— ringo (@ringo1244) 2016年7月27日 - 18:31