来週開かれる伊勢志摩サミットで、ホスト国の日本は、世界経済の不安を払拭するため、財政出動について国際協調を求めるようだ。では、この3年で最も激しい緊縮財政をした国はどこかと言えば、日本である。緊縮財政が有害だとするなら、自ら改めれば良い。しかも、米国とドイツは、2016年には拡張財政を予定しており、更なる緊縮をするつもりの日本とは異なる。日本の主張などお笑い草だが、サミットを御旗に国内の財政タカ派を降し、愚行をやめてくれるなら、世界にとって有益だ。だから、お付き合いはしましょうというところであろう。

………

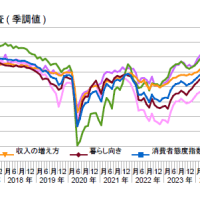

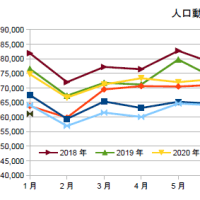

5/18に公表された1-3月期のGDPは、実質季調値で530兆円と、1年前と同額にとどまり、日本経済がゼロ成長状態にあることが再確認された。この3年、大まかに言えば、輸出は増加し、住宅投資は、消費税後の反動減を経て、回復を見せ、公共投資は高水準にあった。景気の「リード役」の三需要がこうした状態なら、成長の「原動力」である設備投資は拡大するはずで、実際、そのような動きを示している。

通常なら、こうした経済の活発化に従い、賃金と雇用の増加を通じて、消費も伸びてくる。ところが、伸びるどころか、逆に減退し、遂には消費増税直後を下回る有様だ。こうした通常パターンに反する異様な現象の裏には、何らしかの人為的な要因が必要となる。むろん、言うまでもなく、2014年度の消費増税に続けて、2015年度も8兆円の緊縮財政を行った結果である。

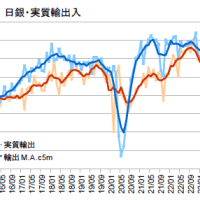

少しく図を眺めると、輸出と消費は、上下動が似ていることが分かる。輸出は、景気の「リード役」では随一の項目で、追加的に所得をもたらすから、連動は当然だ。ただし、2015年度後半は、輸出が停滞で済んだのに、消費は減退している。これは、同時期に、民間住宅の失速と、公共投資の低下も重なったことが要因だろう。増税で所得を減らし、輸出に頼り、住宅や公共投資の政策に抜かりがあれば、こうなるわけである。

また、2014年10月末に異次元緩和第二弾をして、更なる円安を導いたにも関わらず、肝心の輸出を上積みできなかったことにも留意したい。他方で、この円安は、2015年春の食料などの値上げを招き、消費の停滞にもつながったのだから、マクロ政策としては失敗であった。年度後半の消費の不振については、消費性向の低下も指摘されるが、天候うんぬんより、景気減速時には付きものと理解すべきだろう。

(図)

………

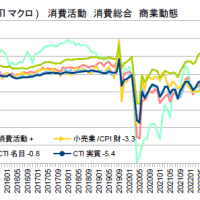

さて、今後だが、消費については、5/19に消費総合指数が改定され、1-3月期が前期比+0.5になったことを指摘しておきたい。前期が低かった反動があるにせよ、緩やかな回復をたどっている。GDP速報の消費に関しては、うるう年を調整すれば、ほぼゼロ成長というのがコンセンサスであるが、消費総合指数では、うるう年の調整がなされているので、過少評価になっている可能性がある。

5/19の3月毎勤の確報では、一部業界における年度末の一時金の影響とは言え、現金給与総額が大きく伸びた。また、異次元緩和Ⅱが瓦解したお陰で、物価の減速による実質賃金のかさ上げもある。今程度のレートなら、企業が収益を溜め込むだけの円安より、物価で消費者に還元される円高の方がマシかもしれない。いずれにせよ、雇用は崩れておらず、回復の芽は残っている。

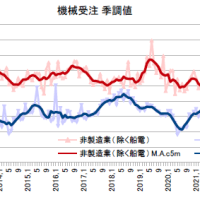

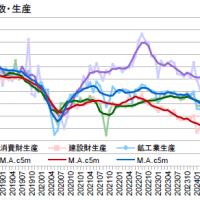

また、景気の先行きを占う3月機械受注も堅調な結果だった。非製造業は緩やかな回復傾向、製造業は底入れをうかがわせる内容である。GDP速報の設備投資は、3期ぶりの低下となり、警戒感が広がったが、先行きについては、企業の景況感は低下しているのに対し、先行指標である機械受注を見る限りでは、持ち直しが期待できる。今回のGDPの予測では、悲観的な見方が強く、下方に外したエコノミストが多かったので、明るい面を強調しておく。

………

この3年、日本は何をしてきたのか。異次元緩和で通貨安を得たにとどまらず、結果として無に帰した第二弾までして、マーケットを撹乱することとなった。加えて、G7では最も激しい緊縮財政を行い、自分の庭先をきれいにした上で、もう金融緩和には効果がないと見るや、他人様に財政出動を持ちかける。その際の取引材料と言えば、自殺行為に等しい10%消費増税を見送るだけである。

こうなったのは、経済の見通しもなく、「絶対に消費税を上げる」と総理に言わせたために、容易なことで引っ込みがつかなくなり、恥を忍んで国際的な名分を用意せねばならなくなったからだ。本コラムが前回の見送り時に示したように、景気に応じて1%に刻めるようにしておけば、社会保障の充実と併せて、予定どおり実施することだって可能だったろう。とにかく緊縮という単調な政策能力に、少しは自省の念があって然るべきだろう。

(今日の日経)

財務相会議・財政出動は各国が判断、G7は成長促進で一致。

※はるこさん、ありがとう。四捨五入での誤り(0.563→0.532)なので訂正します。(5/23)

………

5/18に公表された1-3月期のGDPは、実質季調値で530兆円と、1年前と同額にとどまり、日本経済がゼロ成長状態にあることが再確認された。この3年、大まかに言えば、輸出は増加し、住宅投資は、消費税後の反動減を経て、回復を見せ、公共投資は高水準にあった。景気の「リード役」の三需要がこうした状態なら、成長の「原動力」である設備投資は拡大するはずで、実際、そのような動きを示している。

通常なら、こうした経済の活発化に従い、賃金と雇用の増加を通じて、消費も伸びてくる。ところが、伸びるどころか、逆に減退し、遂には消費増税直後を下回る有様だ。こうした通常パターンに反する異様な現象の裏には、何らしかの人為的な要因が必要となる。むろん、言うまでもなく、2014年度の消費増税に続けて、2015年度も8兆円の緊縮財政を行った結果である。

少しく図を眺めると、輸出と消費は、上下動が似ていることが分かる。輸出は、景気の「リード役」では随一の項目で、追加的に所得をもたらすから、連動は当然だ。ただし、2015年度後半は、輸出が停滞で済んだのに、消費は減退している。これは、同時期に、民間住宅の失速と、公共投資の低下も重なったことが要因だろう。増税で所得を減らし、輸出に頼り、住宅や公共投資の政策に抜かりがあれば、こうなるわけである。

また、2014年10月末に異次元緩和第二弾をして、更なる円安を導いたにも関わらず、肝心の輸出を上積みできなかったことにも留意したい。他方で、この円安は、2015年春の食料などの値上げを招き、消費の停滞にもつながったのだから、マクロ政策としては失敗であった。年度後半の消費の不振については、消費性向の低下も指摘されるが、天候うんぬんより、景気減速時には付きものと理解すべきだろう。

(図)

………

さて、今後だが、消費については、5/19に消費総合指数が改定され、1-3月期が前期比+0.5になったことを指摘しておきたい。前期が低かった反動があるにせよ、緩やかな回復をたどっている。GDP速報の消費に関しては、うるう年を調整すれば、ほぼゼロ成長というのがコンセンサスであるが、消費総合指数では、うるう年の調整がなされているので、過少評価になっている可能性がある。

5/19の3月毎勤の確報では、一部業界における年度末の一時金の影響とは言え、現金給与総額が大きく伸びた。また、異次元緩和Ⅱが瓦解したお陰で、物価の減速による実質賃金のかさ上げもある。今程度のレートなら、企業が収益を溜め込むだけの円安より、物価で消費者に還元される円高の方がマシかもしれない。いずれにせよ、雇用は崩れておらず、回復の芽は残っている。

また、景気の先行きを占う3月機械受注も堅調な結果だった。非製造業は緩やかな回復傾向、製造業は底入れをうかがわせる内容である。GDP速報の設備投資は、3期ぶりの低下となり、警戒感が広がったが、先行きについては、企業の景況感は低下しているのに対し、先行指標である機械受注を見る限りでは、持ち直しが期待できる。今回のGDPの予測では、悲観的な見方が強く、下方に外したエコノミストが多かったので、明るい面を強調しておく。

………

この3年、日本は何をしてきたのか。異次元緩和で通貨安を得たにとどまらず、結果として無に帰した第二弾までして、マーケットを撹乱することとなった。加えて、G7では最も激しい緊縮財政を行い、自分の庭先をきれいにした上で、もう金融緩和には効果がないと見るや、他人様に財政出動を持ちかける。その際の取引材料と言えば、自殺行為に等しい10%消費増税を見送るだけである。

こうなったのは、経済の見通しもなく、「絶対に消費税を上げる」と総理に言わせたために、容易なことで引っ込みがつかなくなり、恥を忍んで国際的な名分を用意せねばならなくなったからだ。本コラムが前回の見送り時に示したように、景気に応じて1%に刻めるようにしておけば、社会保障の充実と併せて、予定どおり実施することだって可能だったろう。とにかく緊縮という単調な政策能力に、少しは自省の念があって然るべきだろう。

(今日の日経)

財務相会議・財政出動は各国が判断、G7は成長促進で一致。

※はるこさん、ありがとう。四捨五入での誤り(0.563→0.532)なので訂正します。(5/23)