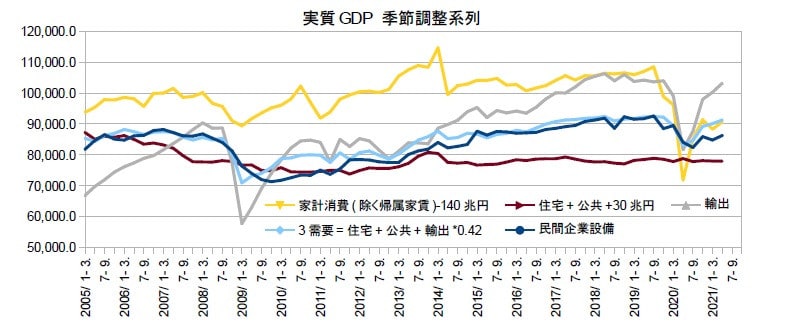

月曜に公表された4-6月期GDPの1次速報は、実質成長率が前期比+0.3%、年率換算で+1.3%だった。事前には、マイナスは避けがたいと見られていた家計消費は、予想外の年率+4.2という高さだったが、それでも1-3月期の落ち込みを取り戻せなかった。他方、設備投資は、年率+7.0%もの高成長であり、基礎統計からは、もっと伸びて良いくらいの勢いだ。コロナだからと納得せず、家計消費を押し上げる策を用意しておく必要がある。

………

4-6月期の家計消費(除く帰属家賃)は、前期比+1.0%という結果だったが、統計局・CTIマクロは+0.1に過ぎず、日銀・消費活動指数は-1.1にもなっていたので、良くてもゼロ近傍と思っていたら、意外な高さだった。半耐久財とサービスが伸びたことになっているが、商業動態からはうかがえない。消費が増加した反面、製品在庫が思ったより減る形となり、在庫の寄与度は-0.2だった。

家計消費は伸びたと言っても、1-3月期が-1.3%だったので、その落ち込み分も取り戻せていない。コロナ前の2019年10-12月期の96.6%にとどまり、消費増税前の2019年4-6月期と比べると93.3%しかない。言わば、家計消費への打撃は、消費増税とコロナ禍が半々といったところだ。仮に、コロナ禍を抜けたとしても、消費増税で下げた分をどう戻すかが必要になってくる。

他方、4-6月期の設備投資は前期比+1.7%となり、1-3月期の-1.3%を上回った。それでも、コロナ前の2019年10-12月期の97.5%であり、消費増税前の2019年4-6月期に対しては93.6%となっている。輸出は、コロナ前の2019年10-12月期の99.3%まで回復しているので、これを追う形で伸びている。4-6月期は、遅れていた輸入の増加により、外需のGDPへの寄与は-0.4ものマイナスとなったが、一時的なものだ。

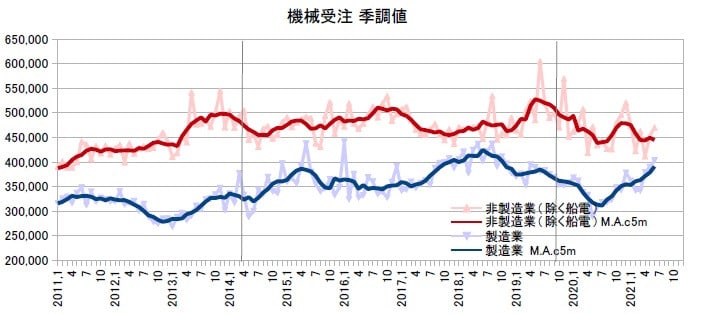

今後については、7月の貿易統計の輸出は高水準を維持しており、4-6月期の機械受注は、製造業が+12.1%、非製造業(除く船電)が-1.8%となったに続き、7-9月期の見通しは、製造業が+3.4%、非製造業(除く船電)が+16.9%と伸びが期待されている。GDPの設備投資の水準は、輸出等の需要に対して、まだ低いため、増加する余地がある。企業収益が急増していることも好材料である。

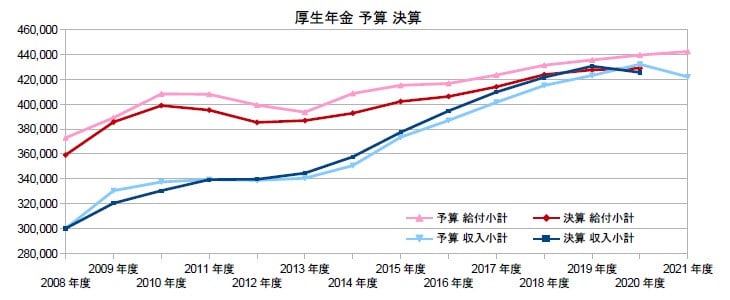

一方、4-6月期の公需は、政府消費が前期比+0.5%とほぼトレンド並み、公共事業が-1.5%と、2期連続の減少となって息切れしている。2020年度の税収は、コロナ禍の増収となって驚かれたが、2021年度も、6月までの税収の立ち上がりは前年同月時を10%以上も多く、好調だ。前にも記した厚生年金ともども、緊縮が進んでいるということであり、消費の浮揚のためにも、どう還元するかが課題となる。

(図)

………

先日、「独立財政機関」が話題になっていたが、足下で、緊縮をしているんだか、拡張をしているんだかも分からない国が、そんなものを持っても何の役に立つのかと思う。需要管理に無頓着で、産業政策だけで成長できると思っているうちは、再分配に財源を求められるだけの道具にしかなるまい。還元は、公共事業では限界があり、所得減税は低所得者に恩恵が薄い。逆進性の強い年金保険料を定額還付するのが一番良いのだが、議論の入り口にも立っていない。10年前、社会保険を需要管理に用い、再分配を果たして成長を遂げようと訴えたけれども、日本は置いて行かれただけであった。

(今日までの日経)

米欧景気 楽観論に影。東南ア、車部品の減産拡大 感染増で。上場企業、純利益2.8倍。

※都合により、1か月ほど休載します。

………

4-6月期の家計消費(除く帰属家賃)は、前期比+1.0%という結果だったが、統計局・CTIマクロは+0.1に過ぎず、日銀・消費活動指数は-1.1にもなっていたので、良くてもゼロ近傍と思っていたら、意外な高さだった。半耐久財とサービスが伸びたことになっているが、商業動態からはうかがえない。消費が増加した反面、製品在庫が思ったより減る形となり、在庫の寄与度は-0.2だった。

家計消費は伸びたと言っても、1-3月期が-1.3%だったので、その落ち込み分も取り戻せていない。コロナ前の2019年10-12月期の96.6%にとどまり、消費増税前の2019年4-6月期と比べると93.3%しかない。言わば、家計消費への打撃は、消費増税とコロナ禍が半々といったところだ。仮に、コロナ禍を抜けたとしても、消費増税で下げた分をどう戻すかが必要になってくる。

他方、4-6月期の設備投資は前期比+1.7%となり、1-3月期の-1.3%を上回った。それでも、コロナ前の2019年10-12月期の97.5%であり、消費増税前の2019年4-6月期に対しては93.6%となっている。輸出は、コロナ前の2019年10-12月期の99.3%まで回復しているので、これを追う形で伸びている。4-6月期は、遅れていた輸入の増加により、外需のGDPへの寄与は-0.4ものマイナスとなったが、一時的なものだ。

今後については、7月の貿易統計の輸出は高水準を維持しており、4-6月期の機械受注は、製造業が+12.1%、非製造業(除く船電)が-1.8%となったに続き、7-9月期の見通しは、製造業が+3.4%、非製造業(除く船電)が+16.9%と伸びが期待されている。GDPの設備投資の水準は、輸出等の需要に対して、まだ低いため、増加する余地がある。企業収益が急増していることも好材料である。

一方、4-6月期の公需は、政府消費が前期比+0.5%とほぼトレンド並み、公共事業が-1.5%と、2期連続の減少となって息切れしている。2020年度の税収は、コロナ禍の増収となって驚かれたが、2021年度も、6月までの税収の立ち上がりは前年同月時を10%以上も多く、好調だ。前にも記した厚生年金ともども、緊縮が進んでいるということであり、消費の浮揚のためにも、どう還元するかが課題となる。

(図)

………

先日、「独立財政機関」が話題になっていたが、足下で、緊縮をしているんだか、拡張をしているんだかも分からない国が、そんなものを持っても何の役に立つのかと思う。需要管理に無頓着で、産業政策だけで成長できると思っているうちは、再分配に財源を求められるだけの道具にしかなるまい。還元は、公共事業では限界があり、所得減税は低所得者に恩恵が薄い。逆進性の強い年金保険料を定額還付するのが一番良いのだが、議論の入り口にも立っていない。10年前、社会保険を需要管理に用い、再分配を果たして成長を遂げようと訴えたけれども、日本は置いて行かれただけであった。

(今日までの日経)

米欧景気 楽観論に影。東南ア、車部品の減産拡大 感染増で。上場企業、純利益2.8倍。

※都合により、1か月ほど休載します。