いつもながら、権丈善一教授の新著『ちょっと気になる政策思想』は、おもしろかったね。供給に着目する右側の経済学、需要に焦点を当てる左側の経済学、どちらを選ぶかかで、必然的に社会保障の見方は決まってしまう。むろん、右なら生産力を増強する障害になり、左なら成長を引き出すために不可欠となる。もし、それほど思想の上で重要なら、左右の「正しさ」のほどを知りたくなるのが人情だろう。今回は、ここに焦点を当てて考えてみたい。

………

「成熟した経済では需要が不足するのであり、社会保障による再分配を通じて消費を補うことは、健全な成長に貢献する」という見方は、極めて良識的だ。正否を離れて、より良い安定的な世の中に資する。政策としては、これをベースに、設備投資が阻害されぬようマクロ管理を行うのが無理のないやり方だ。これが逆だと、政治的軋轢が生じやすく、経済運営の舵取りも厄介なものになる。

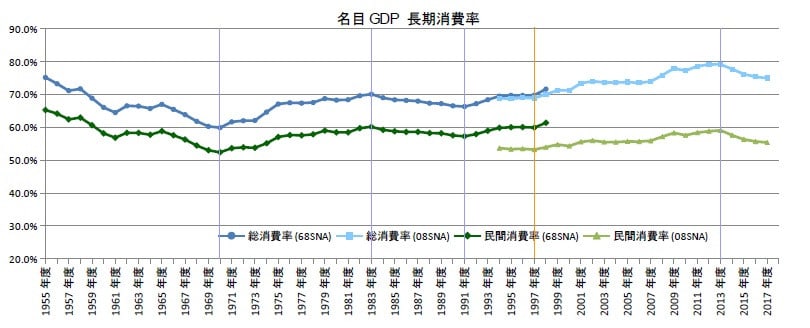

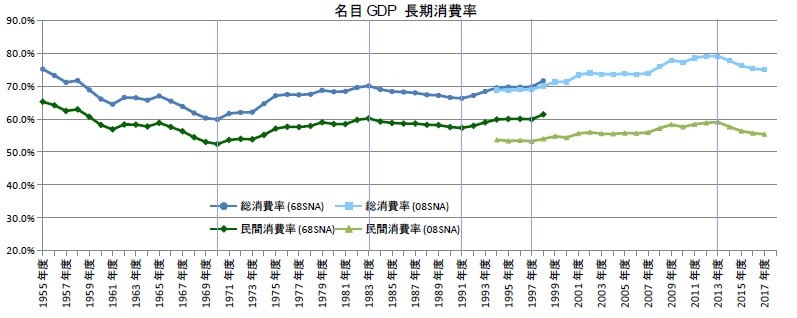

とは言え、この手の議論の「消費不足」という見解は、ケインズ以来のものであるにせよ、実証的には、「正しい」と言えない。ケインジアンは、ここを直視しないと、右からの余計な「つっこみ」を食らう。下図は、名目GDPに占める消費の割合を示したもので、民間消費+政府消費を「総消費」としている。民間消費に段差があるのは、SNAの仕分けの変更による。一目で分かるように、消費率は、好況だと低く、不況だと高くなる。

つまり、消費は、相対的に、好況時に少なく、不況時に多くなるということだ。これは、「ラチェット効果」として知られるもので、好不況で設備投資が大きく変動するのに比し、消費が安定的なために生じる。それゆえ、設備投資は、景気の原動力ともされるわけだ。消費率は、経済の成熟に従って減ったりせず、循環的に推移してきた。戦後の国民経済計算の整備によって分かった成果である。

すると、不況で足りない需要は何かと言えば、設備投資でしかない。不況とは、金利も賃金も十分に低く、投資収益が見込めるのに、それでも投資しないという、経営者の不合理な行動の帰結だ。利益追求に勤しむはずの経営者が、なぜか収益の機会を捨ててしまう。ケインジアンは、この謎を説明しないといけない。ケインズ先生の流動性選好とは、「消費よりカネ」ではなしに、「投資よりカネ」を望むことの問題なのである。

(図)

………

経営者がビビッて十分に投資しないのは、需要リスクがあるためだ。これは、生身の経営者にとっては、常識に属する類だが、右側の経済学は、頑として認めない。これを認めると、自由に任せれば、利益最大化を目指し、資金や人材がムダなく使われるという、思想の根幹が揺らいでしまい、自由の制限を認めざるを得なくなるからだ。そんな都合の悪い事実には、目を遣らないに限る。その意味で、経済学は、科学でなく、思想である。

一方、ケインジアンは、政府の介入の必要性を認めるものの、理由付けが心許ない。リスクがどんな形態かを明確に説明すべきである。右側の経済学は、リスクについて、期待値が得られるような形態であるとし、取り得るものと主張する。これに対して、リスクはベキ分布に近く、平均も分散も意味をなさないと応酬すべきだ。権丈教授は、エルゴード性を指摘しているが、ベキ分布に近いと、観測による帰納的なリスクの推定は役に立たない。

経済の不合理の元は、需要リスクにあるので、これを安定させれば、不況から脱することができる。もっとも、その需要は、再分配がもたらす消費に限られるわけではない。持続性や健全性を別にすれば、需要は、輸出でも、住宅投資でも、公共事業でも構わない。軍備拡張や資産バブルだって、その役割を果たせる。「社会保障で成長を」という説には、それが唯一の道ではないという点で、論理の飛躍がある。

問題が複雑なのは、右側の経済学でも、ある程度、需要管理ができることだ。金融緩和をすると、自分が住むという需要があるゆえにリスクのない住宅投資が盛り上がり、自国通貨安によって輸出が増加する。直接、低金利が設備投資に効くわけではないことがポイントだ。困るのは、住宅ブームの後、この経路が潰れていたり、どの国も自国通貨安を望んでいたりする場合だ。まさに、リーマン後は、そういう状況だった。

………

むろん、そうした不幸は偶然の産物ではない。金融緩和と緊縮財政を組み合わせ、バブルを作り、短期的に大きな利益を得た結果である。右側の経済学が廃れないのは、この政策を望む人々に、強く支持されるからである。結局、膨張させた負債は、金融危機を経て、政府に押し付けることに成功したものの、あまりの都合の良さが民衆の怒りを買い、右側の経済学ともども、信用は地に堕ちてしまった。

そこで、左側のケインズ先生の復活と相なる。正直、理論は古いままだから、カネをかけて空論を磨いてきた右側とは段違いの差がある。政策的にも、財政赤字という負債の管理方法の答を出してない。だから、左側に居ると思しき権丈教授が、消費増税については財政タカ派のように見えたりする。そして、社会保障が需要を補う唯一の方法でないとすると、経済における役割は、一体、何になるのか。もう長くなったから、続きは次回としよう。

(今日までの日経)

ドル不足 調達金利上昇。損益分岐点比率70%下回る。カナダも車数量規制。日銀短観・設備投資の意欲は衰えず。