8/24に補正予算案が閣議決定され、各紙には財政規律への懸念が並んだ。しかし、2016年度は、5.8兆円の緊縮財政を予定していたのであり、これが3.1兆円に緩和されただけのことだ。すなわち、財政を締め過ぎて景気が低迷し、慌てて緩めようとするもので、またしても、日本の得意技・財政ストップ&ゴーの発動だ。こうした無計画さ、不安定さが、企業の投資意欲を殺ぎ、成長を阻害するのである。

………

本コラムで以前に書いたとおり、2016年度は、前年補正で0.4兆円、当初予算で2.4兆円、地方財政で0.8兆円、厚生年金で1.2兆円、日銀の積立てで0.9兆円の計5.8兆円、名目GDP比で1.1%超の緊縮財政を予定していた。日本は、2014~16年度の3年間、GDP比で平均1.2%もの緊縮財政の重荷を背負わせてきたのだから、2015年以降、ほとんど成長できていないのも仕方あるまい。

日本の潜在成長率は0%台前半とも言われるが、1999年以降、内需の長期トレンドは1.0%であり、民間消費については、リーマンや大震災のショックで落ち込んだ後は、元のトレンドに戻るような高成長すら見せている。こうしたことからすれば、1%を超える緊縮財政を課す経済運営には無理がある。せいぜい0.5%程度の緊縮に抑え、成長との両立を図るべきであろう。

今回の補正予算では、2.8兆円の建設国債が増発される。皆、もう忘れていると思うが、当初予算では、2.4兆円の国債減額がなされたので、まさに「行って来い」である。こんなことなら、初めから緊縮にしなければ良い。おまけに、「赤字国債の増発ではない」と胸を張るが、「行って来い」にしたために、使途が公共事業に限られることになり、最善のものを選べなくなっている。

このように、少子化対策や働き方改革といった国民の望む喫緊の課題を後回しにし、財政の都合だけで、やたら緊縮にしたり、急に公共事業にバラまいたりするから、財政は信用を失い、成長力も高まらない。社会的、経済的な必要性より、目先の財政の屁理屈が最優先にされる結果、かつて盤石を誇った民心や競争力は蝕まれ、惨めな様子が散見されるようになった。「財政再建は喫緊の課題」と20年優先し続けた結果が今の日本の人口崩壊である。

………

経済対策は、2017年度予算にも及ぶらしいが、どういう形になるのだろう。仮に、今回の教訓にかんがみ、緊縮財政を名目GDP比0.5%程度にとどめるとすると、地方と年金が2016年度並みの2.0兆円の緊縮なら、国は0.6兆円の緊縮しかできない。他方、税収は、経済見通しの年央試算を踏まえると、2016年度は予算とほぼ同額の57.7兆円、2017年度は59.7兆円になるだろう。つまり、2.0兆円の増だから、1.4兆円も歳出を増やさないといけない。

日経によれば、2017年度予算では、最大項目の社会保障費を0.5兆円の増に抑制するようだから、またまた締め過ぎになりそうである。そうなると、またまた補正予算が必要になり、またまたバラまきがなされるという無限ループである。GDP比0.5%の緊縮財政にとどめると言うと、甘く聞こえるかもしれないが、「中長期の経済財政試算」における2018年度以降の平均ペースは0.4%であり、十分なものだ。

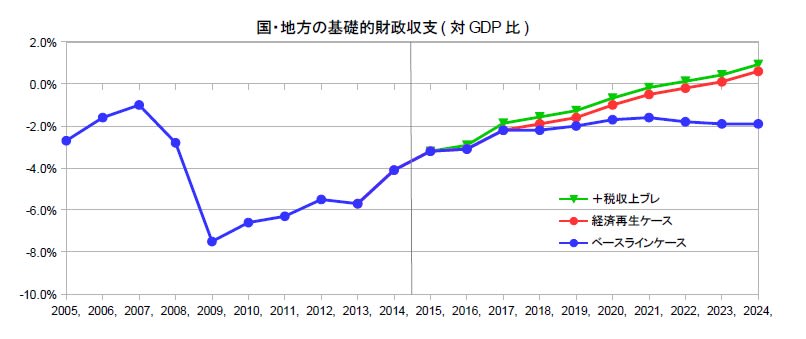

むろん、この0.4%というペースでは、2020年度に基礎的収支をゼロにする財政再建目標には間に合わず、2年遅れとなる。実際には、2017年度の税収は、政府試算より若干上ブレし、2021年度くらいの到達だろう。大事なのは、目標年度に拘るあまり、一気の緊縮で成長を損なわないことだ。多少、達成する年度は遅れようと、緩やかでも着実に財政収支を改善することが早道である。

(図)

………

2017年度予算で1.4兆円も歳出が伸ばせるなら、保育の充実はすんなりできるし、130万円の壁をスロープに変えることも可能だ。これでパートとフルを自由に行き来できるようになれば、働き方は柔軟になり、労働供給力も高まり、企業経営も楽になる。労働改革と言うと、残業や解雇の規制緩和に拘泥しているが、それらがなぜ成長力の強化に結び付くのか、筆者には理解しかねる。利点は「金を使わない改革」というだけではないか。

もっとも、現実には、手前勝手な財政ルールが優先され、金を惜しむがゆえに改革は遅れ、この国は更に劣化していくに違いない。今年度、締め過ぎたために、緩めざるを得なくなったという教訓は生かされないまま、失態のループは続く。反省も進歩もなく、只々、目の前のタスクに熱中し、「次年度も『当初』の歳出増は5000億円に抑えました」と得意満面になるエリートが舵取りする国の運命とは、そういうものだ。

(今週の日経)

FRB議長「米、利上げ条件整う」。 社会保障費伸び、5000億円に抑制狙う。消費者物価7月0.5%下落、年内はマイナス圏か。経済対策二段構え 2次補正、まず国費4.5兆円 公共工事積み増し。最低賃金25円アップ 上げ幅最大、平均時給823円。 日本の医療費、世界でも高額

対GDP 新基準で順位急上昇。

………

本コラムで以前に書いたとおり、2016年度は、前年補正で0.4兆円、当初予算で2.4兆円、地方財政で0.8兆円、厚生年金で1.2兆円、日銀の積立てで0.9兆円の計5.8兆円、名目GDP比で1.1%超の緊縮財政を予定していた。日本は、2014~16年度の3年間、GDP比で平均1.2%もの緊縮財政の重荷を背負わせてきたのだから、2015年以降、ほとんど成長できていないのも仕方あるまい。

日本の潜在成長率は0%台前半とも言われるが、1999年以降、内需の長期トレンドは1.0%であり、民間消費については、リーマンや大震災のショックで落ち込んだ後は、元のトレンドに戻るような高成長すら見せている。こうしたことからすれば、1%を超える緊縮財政を課す経済運営には無理がある。せいぜい0.5%程度の緊縮に抑え、成長との両立を図るべきであろう。

今回の補正予算では、2.8兆円の建設国債が増発される。皆、もう忘れていると思うが、当初予算では、2.4兆円の国債減額がなされたので、まさに「行って来い」である。こんなことなら、初めから緊縮にしなければ良い。おまけに、「赤字国債の増発ではない」と胸を張るが、「行って来い」にしたために、使途が公共事業に限られることになり、最善のものを選べなくなっている。

このように、少子化対策や働き方改革といった国民の望む喫緊の課題を後回しにし、財政の都合だけで、やたら緊縮にしたり、急に公共事業にバラまいたりするから、財政は信用を失い、成長力も高まらない。社会的、経済的な必要性より、目先の財政の屁理屈が最優先にされる結果、かつて盤石を誇った民心や競争力は蝕まれ、惨めな様子が散見されるようになった。「財政再建は喫緊の課題」と20年優先し続けた結果が今の日本の人口崩壊である。

………

経済対策は、2017年度予算にも及ぶらしいが、どういう形になるのだろう。仮に、今回の教訓にかんがみ、緊縮財政を名目GDP比0.5%程度にとどめるとすると、地方と年金が2016年度並みの2.0兆円の緊縮なら、国は0.6兆円の緊縮しかできない。他方、税収は、経済見通しの年央試算を踏まえると、2016年度は予算とほぼ同額の57.7兆円、2017年度は59.7兆円になるだろう。つまり、2.0兆円の増だから、1.4兆円も歳出を増やさないといけない。

日経によれば、2017年度予算では、最大項目の社会保障費を0.5兆円の増に抑制するようだから、またまた締め過ぎになりそうである。そうなると、またまた補正予算が必要になり、またまたバラまきがなされるという無限ループである。GDP比0.5%の緊縮財政にとどめると言うと、甘く聞こえるかもしれないが、「中長期の経済財政試算」における2018年度以降の平均ペースは0.4%であり、十分なものだ。

むろん、この0.4%というペースでは、2020年度に基礎的収支をゼロにする財政再建目標には間に合わず、2年遅れとなる。実際には、2017年度の税収は、政府試算より若干上ブレし、2021年度くらいの到達だろう。大事なのは、目標年度に拘るあまり、一気の緊縮で成長を損なわないことだ。多少、達成する年度は遅れようと、緩やかでも着実に財政収支を改善することが早道である。

(図)

………

2017年度予算で1.4兆円も歳出が伸ばせるなら、保育の充実はすんなりできるし、130万円の壁をスロープに変えることも可能だ。これでパートとフルを自由に行き来できるようになれば、働き方は柔軟になり、労働供給力も高まり、企業経営も楽になる。労働改革と言うと、残業や解雇の規制緩和に拘泥しているが、それらがなぜ成長力の強化に結び付くのか、筆者には理解しかねる。利点は「金を使わない改革」というだけではないか。

もっとも、現実には、手前勝手な財政ルールが優先され、金を惜しむがゆえに改革は遅れ、この国は更に劣化していくに違いない。今年度、締め過ぎたために、緩めざるを得なくなったという教訓は生かされないまま、失態のループは続く。反省も進歩もなく、只々、目の前のタスクに熱中し、「次年度も『当初』の歳出増は5000億円に抑えました」と得意満面になるエリートが舵取りする国の運命とは、そういうものだ。

(今週の日経)

FRB議長「米、利上げ条件整う」。 社会保障費伸び、5000億円に抑制狙う。消費者物価7月0.5%下落、年内はマイナス圏か。経済対策二段構え 2次補正、まず国費4.5兆円 公共工事積み増し。最低賃金25円アップ 上げ幅最大、平均時給823円。 日本の医療費、世界でも高額

対GDP 新基準で順位急上昇。