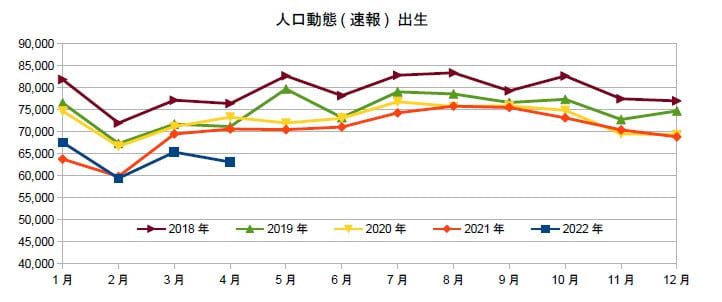

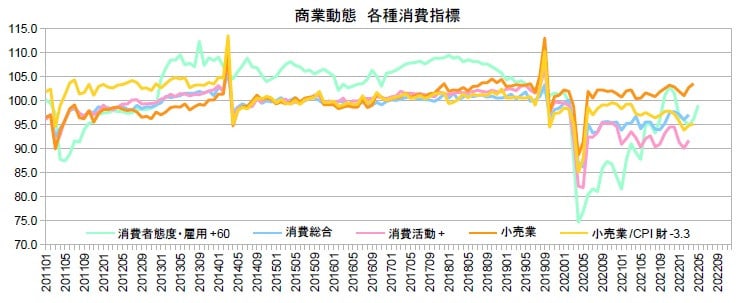

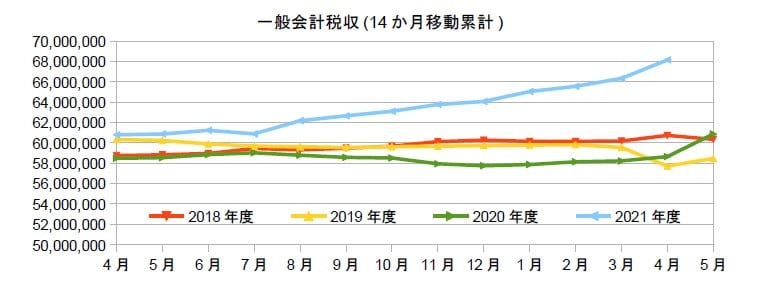

6月の消費者態度指数は、コロナ禍からの正常化で、ますます改善すると思いきや、前月比-2.0の低下となった。特に、暮らし向きが-2.6と大きかったので、物価高が影響したと見るべきだろう。こういうインフレへの反応は久々に見たね。他方、5月の商業動態・小売業は、前月比+0.6と好調で、4,5月平均は前期比+2.1にもなっている。だだし、CPI・財で割り引くと、+0.6に縮んでしまう。このあたりが、消費回復の実相を表しているようだ。

ところで、東洋経済(6/25)で、村井首相補佐官が 日本経済の最大の課題は「将来不安の軽減」としていたが、典型的な「大蔵省見解」かと思う。統計的には、家計の非食料消費の割合は超長期に渡り一定で、好不況で上下に微変動を繰り返す。ただし、アベノミクスは例外で、消費増税で将来に大きな安心感を与えたはずなのに、非食料消費が減っていく一方という単純な反応になった。要するに、消費不振の原因は財政再建である。

(図)

(今日までの日経)

北朝鮮石炭、対中密輸疑い。円、一時127円台に下落。世界で長短金利逆転。飲食バイト、時給最高。世界の製造業、在庫急増。海外勢主導、夜に進む円安。綿花急落 9ヵ月ぶり安値。国債、日銀保有5割超す。デジタル人材、3割が別枠で採用。少子化対策、新味乏しく。上がらぬ若年層の給与 少子化に拍車も。電力逼迫、初の注意報。

ところで、東洋経済(6/25)で、村井首相補佐官が 日本経済の最大の課題は「将来不安の軽減」としていたが、典型的な「大蔵省見解」かと思う。統計的には、家計の非食料消費の割合は超長期に渡り一定で、好不況で上下に微変動を繰り返す。ただし、アベノミクスは例外で、消費増税で将来に大きな安心感を与えたはずなのに、非食料消費が減っていく一方という単純な反応になった。要するに、消費不振の原因は財政再建である。

(図)

(今日までの日経)

北朝鮮石炭、対中密輸疑い。円、一時127円台に下落。世界で長短金利逆転。飲食バイト、時給最高。世界の製造業、在庫急増。海外勢主導、夜に進む円安。綿花急落 9ヵ月ぶり安値。国債、日銀保有5割超す。デジタル人材、3割が別枠で採用。少子化対策、新味乏しく。上がらぬ若年層の給与 少子化に拍車も。電力逼迫、初の注意報。