MMT学派のS・ケルトンが言うように「(懸念すべきは、日本が)過去の過ちを繰り返し、景気回復が本格化する前に、その勢いを挫くことだ。そうした事態は過去に何度も起きている。」というのは、まったく正しい。ただ、緊縮財政への戦いを始める前には、終わらせ方まで考えておかなければならない。自国通貨で借金できる国は財政破綻しないという理論があるだけでは、とても政策にならない。

………

米国は、リーマンショック後の早すぎる財政撤退で景気を失速させたオバマ政権の蹉跌を教訓に、コロナショックの立ち直りのタイミングで積極財政を打ち、真っ先にコロナ前水準の回復を達成して、賃金増を伴うインフレまで懸念されるまでになった。金融緩和は平常化へと向い、資源高の中でドル高も享受できている。日本が円安で苦しむのは、黒田日銀の拘りもあるにせよ、財政を含めた政策協調の観点のなさにもある。

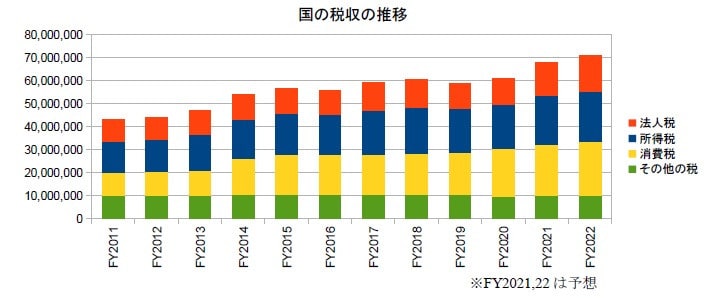

日本では、「中長期の試算」で明らかなように、2022,23年度にかけGDP比で6.4%もの一気の緊縮をする見通しになっている。景気の勢いを挫くには十分な急激さだろう。原油高対策への必要性以前に、モデレートにする方策が必要とされている。しかも、税収は試算より大きく上ブレしていて、緊縮は強まっている。2021年度の税収は67.6兆円と予想され、過去最高だった前年度より+6.7兆円もの増加となる。

これに対して、当初の一般歳出は予備費を除くと0.2兆円しか伸びていないので、コロナ明けで補正の歳出が剥落したあかつきには、6.5兆円の緊縮となる。加えて、2022年度の税収は、更に+3.3兆円増の70.9兆円と予想され、同様の歳出は+0.5兆円に過ぎないから、2年分の緊縮は、国だけで9.3兆円という大幅なものとなる。そのとき限りのはずの補正予算を打ち続けないと、これだけの緊縮になってしまう。

コロナ対策で30兆円規模の補正を打った2021年度はともかく、2022年度はどうするのか。9.3兆円の補正を打っても財政中立であり、経済対策として需要を追加するには、それ以上が必要となる。そして、そもそも財政が景気の足を引っ張らないために、補正で大規模なバラマキを毎年やり続けるのかという問題がある。非正規の女性への育児休業給付すら実現せず、少子化に甘んじて経済社会の持続性を失っているのにである。

(図)

………

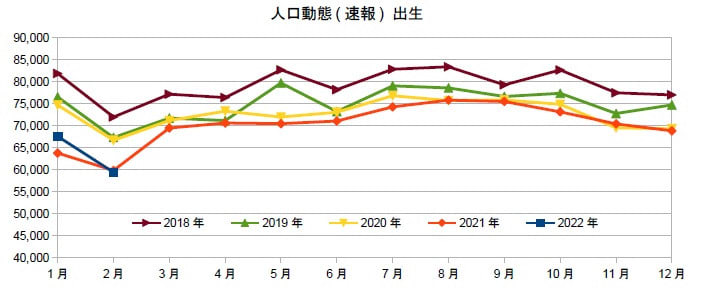

米国は出生数の急減に歯止めをかけ、ベビーブームになるとの見方さえあるのに、日本は相変わらずだ。今度の経済対策では、原油高の対策として補助が行われるだろうが、いつまで続けるつもりか。100ドル前後の高騰は2011~2014年まで4年間も続いことがあり、終わらせ方も考えて置く必要がある。それよりは、終わらせなくても良い、少子化対策や低所得層への年金保険料の定額還付を選ぶべきである。

むろん、出生や所得が増すに連れ、財政負担は減っていくことになる。年金受給者に5000円というプランが打ち出されたが、不公平感からの批判が出て撤回されるに至った。コロナ禍では、定額給付の制度インフラがなくて苦しんだのに、いまだに整備していないからこうなる。とりあえずは、事業主に指示して後で精算することにすれば、定額還付はできるから、要は戦いの戦略次第である。

(今日までの日経)

食糧高騰、アジアに打撃。原油130ドルなら経常赤字16兆円試算。ウィズコロナ 上海の挫折。ロシア最大銀、取引禁止 米が追加経済制裁。限定正社員 普及へ一歩。ガソリン 年初比6%高、米欧は2割。