日銀は、既に量から金利へ金融政策の枠組を変更していたが、11/1公表の展望レポートでは、2%物価目標の達成時期を、2017年度中から2018年度頃へと先延ばしし、事実上、異次元緩和の敗北宣言となった。期待を高めようと、いくら金融緩和をしても、それだけでは設備や人材への投資には結びつかず、賃金が伸びなければ、消費も増えぬままで、物価は上がるはずもない。当然の結果が出たわけだが、なぜか沖縄では様相が異なっている。それは、どうしてなのか。

………

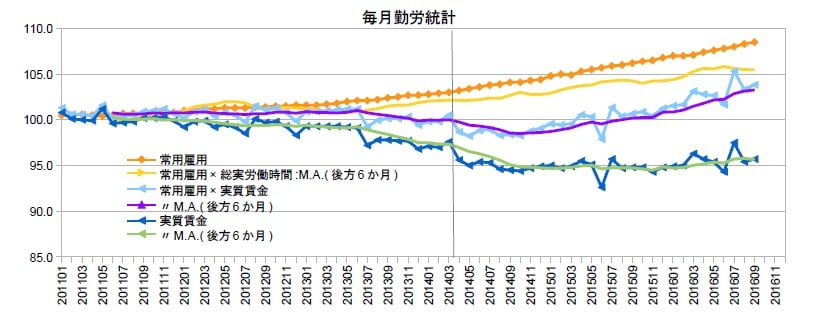

沖縄では、昨年夏以降、毎月勤労統計の現金給与総額が急伸している。全国の低迷ぶりとの鮮やかな違いは、下図で一目瞭然だ。ブレを均すため、12か月移動平均を計算すると、沖縄の7月は5.4%増、8月が5.0%増である。全国の7,8月がともに0.5%であったから、実に10倍の差がある。沖縄の賃金水準は低いけれども、伸びの勢いは非常に強い。これを背景に、沖縄の百貨店・スーパーの販売額(全店)は、6-8月に前年比+5.5%となっている。

そして、図をよく見ると、全国は、この半年ほど、円高と原油安による物価上昇率の低下を受けて、名目の線が実質の線の下にあるのに対し、沖縄には、そうした傾向が見られない。あまり明確ではないにしても、勢いある賃金の下、物価も弱まらずに推移していると言えよう。すなわち、沖縄においては、賃金が伸び、消費が増え、物価も崩れず、異次元緩和は「大成功」を収めている。

そうなった理由は明らかだ。異次元緩和がもたらした円安が沖縄への観光客を急増させているからである。海外からの観光客が大幅に増えているのはもちろん、円安による日本人の海外旅行からのシフトもあるようで、本土からの国内客も好調に推移している。観光は沖縄の基幹産業なので、景気ウォッチャー調査で見られるように、日本一景気が良いのも、十分にうなずけよう。

(図)

………

ここで認識すべきは、金融緩和は「外需」に結びつかなければ意味がないことだ。金融緩和が動かせるのは、外需と住宅投資の二つに限られる。この二つが及ぼす追加的需要が経営者の期待に働きかけ、設備や人材への投資を増やす。経営者は、金融政策ではなく、売上の動向を見て実物投資の判断を下すのだ。こうした認識に立てば、なぜ、全国的には、異次元緩和が失敗に終わったか、おのずと明らかだろう。

11/8号の毎日エコノミストで、藻谷俊介さんが指摘することだが、日本企業は、異次元緩和に伴う円安時に値下げせず、円高時に値上げしないという「脱力するような」行動を取った。これが、円安で輸出数量減、円高で輸出数量増という、一見、矛盾したような結果につながっている。異次元緩和の失敗は、円相場の激動に懲りた企業の経験を無視し、「円安にすれば、輸出を増やすだろう」と、安直に考えたことにある。

しかも、異次元緩和は、消費増税という大規模に需要を抜く逆風下で行われた。特に、住宅投資については、駆け込みと反動に見舞われ、増税後に金融緩和で浮揚させるべき大切な経路が潰れていた。外需と住宅という両翼をもがれた状態では、金融緩和によって消費増税を乗り越えることなど幻想でしかない。おまけに、第一生命研の熊野英生さんの10/31のレポートにあるとおり、「財政再建がデフレ圧力になって、働き手の低報酬、そして人手不足の一因」にもなっている。

………

臨時国会に提出された消費増税延期法案は、単に2019年10月に先送るものである。そこには、大規模に負担を強いて消費が屈曲する怖さ、「安全ベルト」たる金融緩和が効かない危うさといった貴重な教訓は反映されていない。なぜ異次元緩和が一敗地に塗れたかの反省も、うやむやなままだ。それゆえ、税率を刻むとか、住宅課税を時間差にするとかの在り来たりの工夫さえ、思い至らないのである。

今度の新たな物価目標の期限が更に半年遅れるようだと、消費増税の2019年10月が間近になり、金融緩和を解除する見極めがつかなくなる。むろん、増税後は、当然、解除できないから、こうなると永遠に続く気がしてくる。幸い、足元では、輸出、住宅、公共の追加的な需要が上向いているので、無闇な緊縮財政を避けつつ、何とか「2018年度頃」に行き着きたいものである。需要を的確に確保すれば、賃金も消費も伸び、物価にもプラスになることは、沖縄が証明してくれたのだから。 (前回の沖縄のコラム

2014/10/26)

(今週の日経)

米賃金7年ぶり伸び 雇用は16.1万人増。雇用保険積立金 過去最高6.4兆円。米、追加利上げ見送り FOMC、来月の可能性示唆。 日銀総裁 「物価2%」先送り。 税収、7年ぶり前年割れ 上期4.8%減。上場企業4年ぶり減益。7-9月1%成長 民間予測3期連続プラス。「ゆとり世代」が物価2%の壁。名目労働生産性、8年ぶり最高 女性就労増加で。

<おまけ>

今週は、9月鉱工業指数と商業動態が公表され、主な指標が出揃った。意外だったのは、建設財出荷が前月比-2.2も下げ、前期比が-1.6まで落ちたことだ。これでは、7-9月期GDPの住宅、公共投資は、厳しいかもしれない。ただし、8月までの建設業活動指数は好調に推移しており、9月が建設財出荷並みに下げても、前期比+0.5程は確保できる水準にある。

また、消費不振から、流通在庫が膨らむかと思ったが、そうはならず、1次QEでは仮置きの仕掛品と原材料が寄与度-0.1程、製品在庫の-0.1程と合わせ、在庫全体の寄与度は-0.2程と思われる。したがって、先週、内需の寄与度+0.1の可能性は十分高いと書いたが、横バイくらいに下がった。GDPは年率1.6%が中心かな。まあ、これでも随分と強気だね。