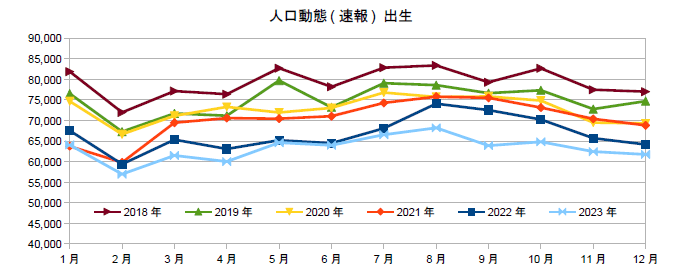

2023年の出生数は75.8万人で4.1万人、-5.1%の減となった。合計特殊出生率も1.21まで大きく落ちたと思われ、減少に歯止めがかかっていない。婚姻も-5.9%の減少になっており、今後の見通しも暗い。2019年10月に、消費増税とともに、子育て支援として、教育保育の無償化で1.5兆円を投入したが、コロナ禍もあって、効き目が見えない。今度は、社会保険料を1兆円引き上げ、3.6兆円規模で子育て支援が強化されるが、果たしてどうか。

日経の記事でも言及されるように、結婚できるだけの所得を若者に与えることが出生率回復のカギになるが、そこで民間での雇用の問題に逃げてしまう。所得の半分を税と保険料で召し上げている時代なのに、結婚前後の若者の負担と給付は、今のままで良いのか。重い負担をしているのに、有期雇用の女性は、育児休業給付を受けられない。これで結婚しろって無理だろう。「課題が見えたら、半分は解決」とは、よく言ったものだ。それとも、男性の育児参加や外国人の移民でもがんばりますか。

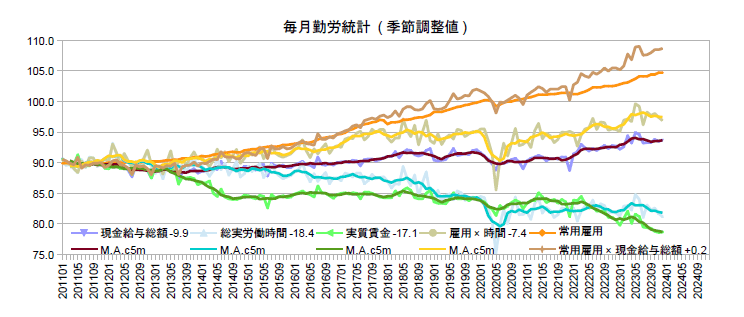

(図)

(今日までの日経)

出生数最少75.8万人 適齢期人口「2030年の崖」迫る 昨年5.1%減 雇用・所得の抜本改革を。出生数急減、識者の見方 教育格差是正へ公費支援。東京都内出生数、4.3%減8.8万人。マンション家賃、最高更新。年金の主婦優遇は女性差別。AI規制「生成」と「学習」区別し対応を。非正規の手当格差、指導急増。

日経の記事でも言及されるように、結婚できるだけの所得を若者に与えることが出生率回復のカギになるが、そこで民間での雇用の問題に逃げてしまう。所得の半分を税と保険料で召し上げている時代なのに、結婚前後の若者の負担と給付は、今のままで良いのか。重い負担をしているのに、有期雇用の女性は、育児休業給付を受けられない。これで結婚しろって無理だろう。「課題が見えたら、半分は解決」とは、よく言ったものだ。それとも、男性の育児参加や外国人の移民でもがんばりますか。

(図)

(今日までの日経)

出生数最少75.8万人 適齢期人口「2030年の崖」迫る 昨年5.1%減 雇用・所得の抜本改革を。出生数急減、識者の見方 教育格差是正へ公費支援。東京都内出生数、4.3%減8.8万人。マンション家賃、最高更新。年金の主婦優遇は女性差別。AI規制「生成」と「学習」区別し対応を。非正規の手当格差、指導急増。