10-12月期GDPの2次速報では、実質の前期比が+0.2%から+0.0%へ下方修正された。消費の前期比が+0.5%から+0.3%に下げられたのが主な要因である。これで、2022年の四半期の推移は、-0.5%、+1.2%、-0.3%、+0.0%と弱々しいものとなり、年間の成長率は、+1.0%にとどまった。実額では545.8兆円であり、ピークだった2018年の554.8兆円とは、まだ約9兆円の差がある。コロナ前の水準は超えても、消費増税前への回復は、2年以上かかりそうだ。

………

最後のサプライズもなく、黒田日銀総裁は10年の任期を終える。正直、YCCの後始末をしてほしかったね。やはり、金融緩和で物価を上げられると、本気で信じていたのだと思わざるを得ない。ポール・ボルカーのように、マネタリストを隠れ蓑にして、金融政策に利用するといったものではなかったようだ。官僚出身なら、そうした狡猾さがあるのではと期待していた。

筆者は、オールドケインジアンなので、はなから「ひもで押す」金融緩和に意味はないと思っていたけれど、どれだけ円安に持っていけるかは別問題だ。黒田総裁の就任時は、米国の金融緩和が一服して、円安に向う地合いにあったにせよ、ドル円は狙いどおり動かせるものでもないから、結果として、円高を是正し、輸出を復活させ、景気を回復させたのは、立派な功績である。

残念ながら、その後の消費増税でダメにしてしまうが、筆者のようにネガティブだったのは少数派で、大方は輸出の牽引力で超えられると見ていた。実際、1997年のようなデフレスパイラルに至らなかったのは、輸出の下支えがあったからだ。また、景気回復を潰したことで、白川総裁が心配していたようなバブルの膨張もなく、資産価格の上昇も適度なところで収まったとも言える。

リフレは無意味だったというのは、そのとおりでも、では、どうしたらの答も必要であろう。それがないと、また、さまようことになりかねない。そこで、日銀の権能でもなく、公言もはばかられるが、金融政策は、為替レートの安定に割り当てるべきだろう。通貨、そして、物価の安定のためには、ドル円の安定もまた必要だ。ゆえに、円安が行き過ぎる局面では、YCCをやめるで良いわけである。

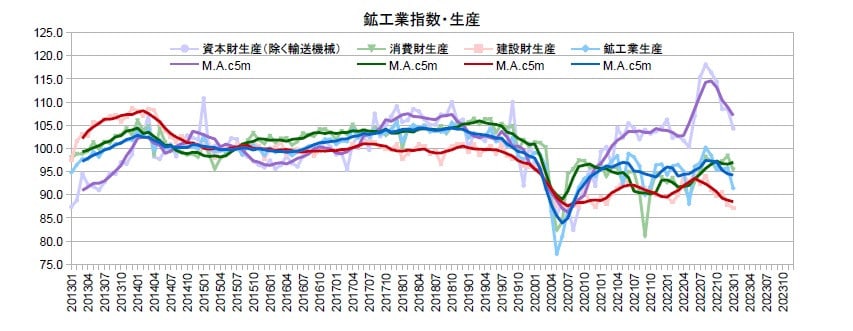

(図)

………

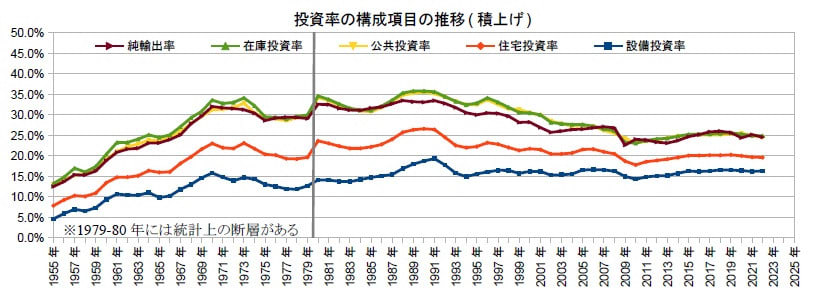

2022年の実質GDPの構成比の変化を見てみると、設備投資は16.3%で前年からは+0.1でほぼ横ばい。2018年のピークからは下がり気味である。ただし、水準は、バブル期は別として、平時としては低いわけではない。投資項目として低いのは、住宅投資の3.9%、公共投資の4.9%だ。実は、どちらも、過去最低を記録した。設備投資の促進も結構だが、成長のためには、これらを疎かにしてはいけない。

成長を加速するとは、投資率を上げるということである。それには、金融緩和だけをすれば良いわけではなく、輸出が伸びるタイミングを捕らえつつ、財政を使って、他の需要項目へも波及させ、その後に退くという金融と財政を統合した戦略が必要だ。財政を使いたくない、一刻も早く退きたいという傾向が金融政策に無理をかけ、ついには、金利がなくなったということなのである。

(今日までの日経)

インフレが問う貯金神話。欧州金利、14年ぶり高水準。米国産LNG、世界の3割に。半導体、メモリー不況鮮明。中国・「結果オーライ」の再エネ振興。仏振興策10年「ユニコーン」日本の4倍。