米国の利下げが遠のき、またぞろ円安が進み、155円が目前になってしまった。教科書的には、国際金融のトリレンマがあるのだから、米国の金融政策に協調して、利上げをすれば良い。しょせん、日本は、ドル円が大事であり、円高では金融政策の自由を捨ててきたのだから、逆でも、それをやるまでのことだ。日本が金融緩和でインフレの弊害を起こさなかったのは、財政が可処分所得を削り、需要を抑制してきたからで、利上げでの弊害が心配なら、財政を緩めれば済む。そんな割り当ては在り得ないとされるから、苦しむことになる。

………

4/19のDワインスタイン先生の論考はおもしろかったね。失われた30年の理由が分からなければ、奇跡の高度成長の理由も分からないというものだった。答えを先に言えば、需要管理政策の失敗と成功である。高成長には高投資が必要で、投資を高めるには内外の需要が必要だ。投資は需要が見通せないとできないからである。融資の金利を低くするだけでは足りない。

高度成長は、外需をつかんだことで高投資を実現でき、財政は堰き止めなかったので、輸出の稼ぎが消費増にも結びついて高成長を果たした。ゼロ成長になると、輸出が景気を浮上させることがあっても、さっそく緊縮に傾いて、消費を低迷させ、成長を高めるには至らなかった。直近の2023年で言えば、可処分所得を財政が削ったので、消費が伸びなかった。成長を上積みするには、何が必要かは明らかだろう。

高度成長の歴史的評価では、財政が施策と減税に努め、堰き止めなかったことは、さして重視されないが、生産性格差インフレを恐れずに徹底したことが、1億総中流の平等社会を形成するという、東アジア各国にも見られない成功をもたらした。現在の熊本では、実質的に外需向けのTSMCの立地によって、局地的な高度成長が発生している。もし、熊本はインフレだから増税しようなんてやっていたら、こうはならない。

補助金で設備投資を促す産業政策も、外需向けなら成功する。緊縮で内需が増えないと、いくら補助金をもらっても、投資はできないからだ。今の時代は、輸出向けの補助金は公言できないが、安全保障上の要請で、例外的に許されたものである。円安になっても、モノの輸出は大して増えなくなっている。デジタル小作人を脱するための産業政策は「いける」かもしれない。

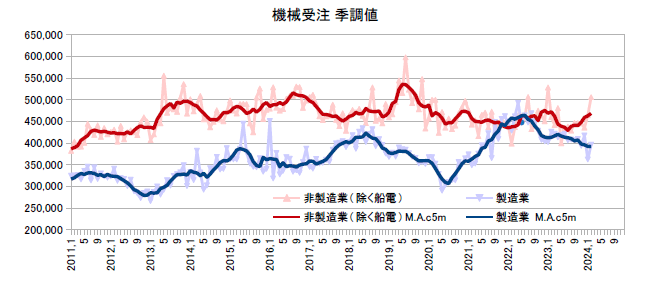

(図)

………

日本やドイツは、輸出が成長起動の根源だが、米国は、バブルが起動させる。コロナ後は、財政を使ってインフレに移行したが、こういう高圧経済は、原油高などの外部ショックには過敏だ。それで利下げが遠のいて、バブルを望む向きには期待外れとなった。他方、日本は、年金改革で堰き止めを強めたいようだ。必要性は分かるが、マクロ経済に整合するかも考えないといけない。願望と現実にはズレがある。

(今日までの日経)

脆弱クラウド、安保に影。植田日銀総裁、物価上昇続けば「利上げ可能性高く」。企業、「偽装フリーランス」に苦慮。日本経済復活への道筋・D・ワインスタイン。米インフレ退治に誤算。中国Z世代は倹約家。