賃上げ税制は、やる前から効果は限定的と言われる。他方、米国では、大規模な財政出動による需要増で、物価が上がり、人手が足りず、高賃金へ移り、金融緩和の正常化が見えてきた。なぜ、日本は法人減税にこだわるのか。勤労者皆保険の米国と違って、手段となる再分配のインフラが整ってないだけでなく、成長はすべて産業政策で行うという旧態依然たる認識の狭さにある。

………

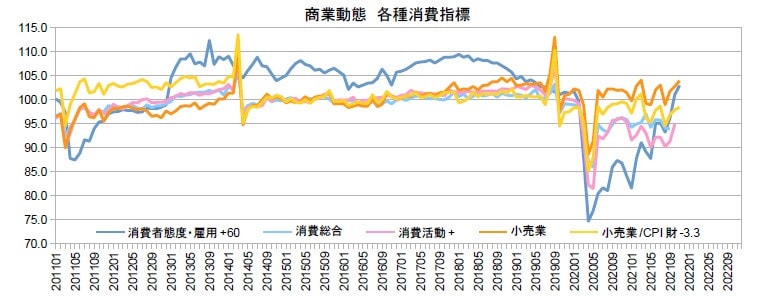

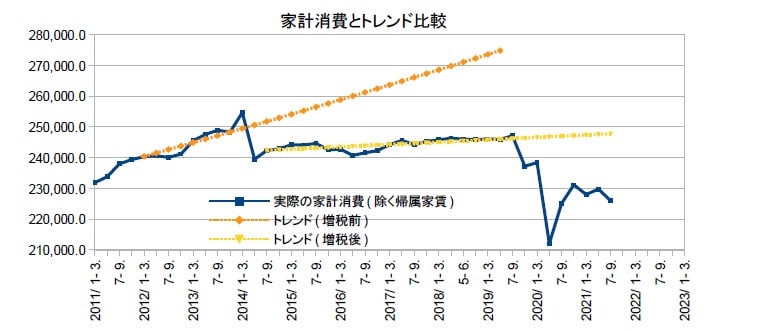

7-9月期GDP2次速報では、家計消費(除く帰属家賃)は下方修正されて、20年前の水準まで低下した。もっとも、コロナ前の水準ですら、「悪夢」のような民主党政権の2012年より低くなり、アベノミクスの7年間の成果をすべて消費増税で吐き出す形となっていた。今後、コロナ前の水準へと戻したにしても、ギャップは更に8兆円ある。本来は、これをどう埋めるのかが政策課題になるはずである。

しかも、明らかに、8%消費増税後、家計消費の増加トレンドは寝てしまっており、GDPが年率1.2%伸びた中で、0.3%にとどまる。10%増税後は、更に鈍っていると見るべきだろう。消費が増えにくいのは、賃金の半分近くを社会保険料や税で抜く構造にしたからで、そんな下での賃金を、法人税を収めている企業だけを対象に、減税で引き上げようとするのが今回の税制改正である。むろん、上がった賃金も、半分が抜かれて国に戻る。

目的思考の観点から、実質的に賃金を引き上げようというのなら、低所得者を対象に年金保険料を軽減すれば、ストレートに効く。それなら、利益を出していない企業の従業員も恩恵を受けられる。加えて、非正規が加入しやすくなり、労働供給が増加し、岸田政権が掲げる勤労者皆保険も大きく進む。必要な財政負担も、消費増で物価と賃金が上がれば、対象者が減って解消に向かうという筋の良さだ。

財政学者は、給付付き税額控除を推すかもしれないが、保険料を払わない者に税を還付するのは受け入れられないし、物価スライドで消費増税の影響を免れる年金受給者を対象にすると、二重の対応となってしまう。結局、税の還付の形を取るのであれ、実質的に社会保険料の定額控除の導入と同等になるだろう。財源は、減税の対象にされてばかりの法人税を充てれば良い。なにしろ、急伸しているのだから。

12月の証券2社の企業業績見通しは上方修正され、2021年度の経常利益は均すと前年比+30.4%になり、2022年度の見通しは更に+9.6%も伸びる。これを受け、2021年度の法人税収は前年度決算比+3.6兆円の14.8兆円、2022年度は+1.4兆円の16.2兆円と予想される。過去最高は、2018年度の12.8兆円だから、大きく上回ることは確実だ。その自然増収のすべてを財政再建に充てるつもりなのだろうか。

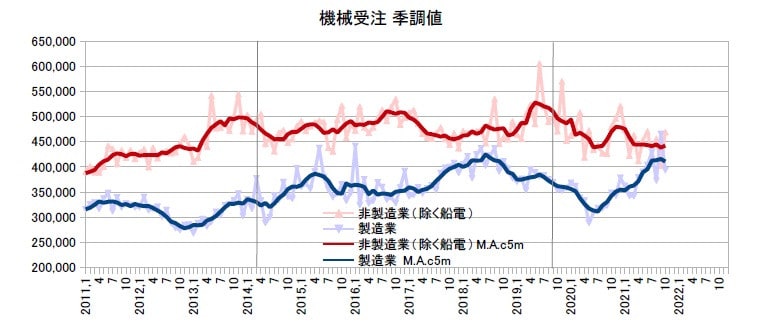

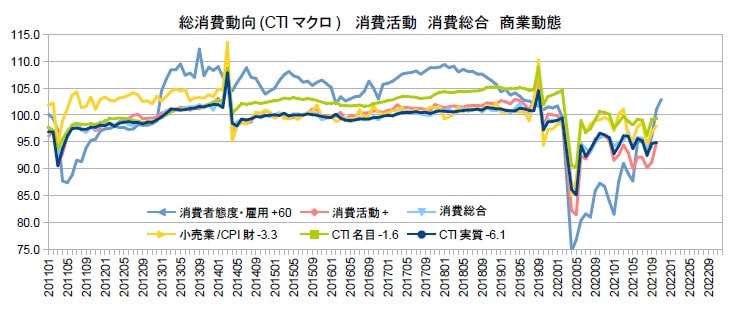

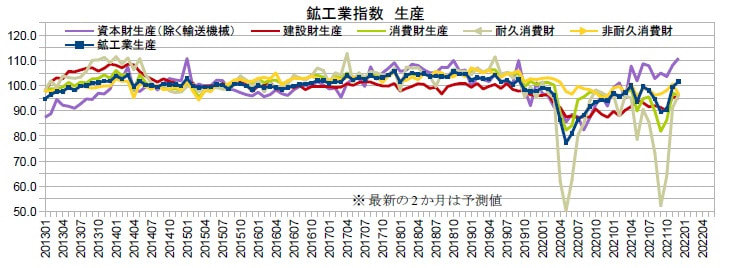

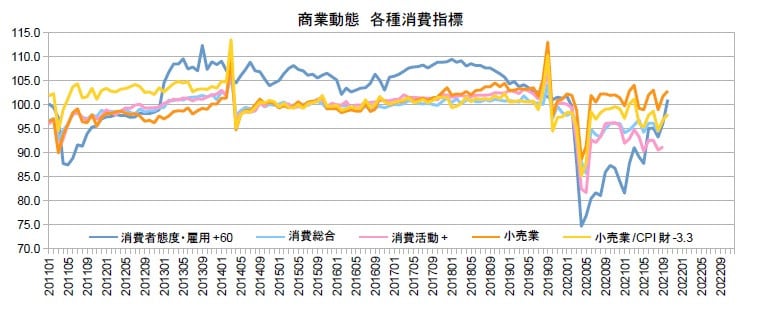

(図)

………

財政の基本は、「入るを量りて出ずるを為す」だが、現実は、「入るを考えず、出ずるは高齢化増のみ、補正でばら撒き、剥落時に急ブレーキ」である。再分配はおろか、マクロ管理がなっていない。その上、「成長政策と言えば法人減税」という一世代前の思想の虜だ。資本所得を法人税で吸い上げ、労働者に還元するのは、再分配の基本である。日本は欧米のマネが得意だったはずで、せめて今の米国の制度や政策にキャッチアップしてほしい。

かの高度成長期では、床屋の生産性も上がった。むろん、刈る頭数が急伸したのではなく、床屋代が上がっただけである。それは、製造業などが生産性を高め、増えた所得を高い床屋代に消費できるようになったからだ。それなのに、消費ができないよう、財政が吸い上げてばかりいたら、生産性が上がらず、成長も波及しない。昔は高税率下の減税で還元してきたが、今は劣化している。「ばら撒きは現金かクーポンか」ばかりが政策の焦点ではない。

(今日までの日経)

ワクチンも輸入頼み 貿易赤字、今年3兆円へ。米、離職率が最高水準 サービスや飲食で深刻 10月2.8%、高賃金の職にシフト。パナソニック、TV生産委託 工場半減。「おひとりさま」家族の標準。10万円給付 全額現金を容認。賃上げ促進、投資減税は制限。