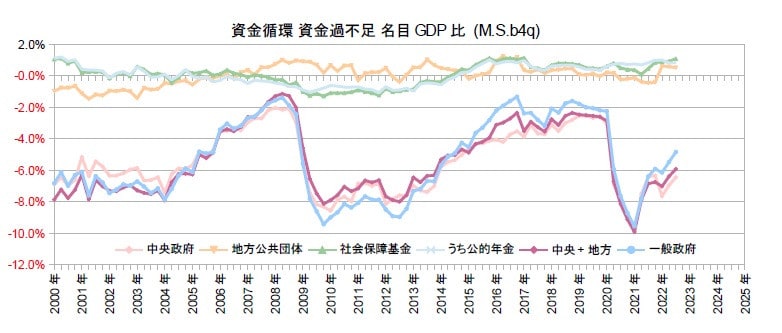

7-9月期の資金循環によれば、一般政府の資金過不足は、季節調整値で見て、GDP比-1.5%と一気に正常レベルに戻った。もっとも、季節調整値は振れが大きいので、4四半期の移動平均で見ると、まだ-4.8%ではある。それでも、財政再建は着実に進む。背景には、引き続き、大型の補正予算が行われる一方で、2021,22年度の2年間だけで。公式ベースでも税収が9.4兆円も伸びるという異様なほどの好調さがある。

………

2023年度の政府予算案が閣議決定され、税収は69.4兆円と見積られている。いつものことだが、少なめである。政府経済見通しでは、名目成長率が2.1%となっているが、税収の伸びは1.5%にとどまる。特に、所得税は2年前の2021年度決算より少ない。政府経済見通しと企業業績見通しを使うシンプルな方法で予測すると、2022年度決算は70.2兆円、2023年度決算は72.2兆円と見込まれ、政府予算案とは2.8兆円もの開きがある。

しかも、2022年度の10月までの税収実績を予測に入れると、更に1.7兆円も上回るので、政府予算案との開きは、もっと大きくなる可能性が高い。もっとも、政府も上振れを見込んでいるようで、今後、倍増される防衛関係費に、決算剰余金の半分の0.7兆円を充てることを予定している。つまり、今まで補正予算の財源にしていたものを、先取りで使途を決めしまうわけだ。

これができるのなら、財源がないとして、少子化対策を怠ってきたことは、一体、何だったのか。本コラムは、恒常化している補正予算を使って、少子化対策をすることを、長年、主張してきたが、それは、防衛費で実現されることになる。防衛費と違って、少子化対策は、投入以上の財政上の見返りも期待できるのに、非正規への育児休業給付に必要な0.77兆円の確保すら、他日の話である。

防衛費については、昨年度まで5.2兆円だったものを、2027年度までに8.9兆円にするのに、増税は1兆円強で済ませ、あとはやり繰りで対応する。税外収入は、2023年度に、外為特会から3.1兆円、財投特会から0.6兆円を確保し、コロナ対策の不要の0.4兆円、大手町の国有財産売却の0.4兆円と合わせて4.6兆円とし、2023年度に使い切れない分は、防衛力強化資金という「基金」に入れる。おそらく、2022,23年度に大きく上振れした税収は、ここに入れて、他には回さないつもりだろう。

(図)

………

防衛費に充てられるのは、あくまで上振れ分で、大本の成長に伴う税の自然増収は、ほとんどが財政再建に充てられる。国の税収は、2021年度に6.2兆円増え、2022年度は3.2兆円、2023年度は1.9兆円増えると予想される。合わせると11.4兆円で、更なる上振れもあり得る。この間、当初予算の社会保障関係費は、1.2兆円しか増えていないから、ざっくり、10兆円の財政再建になっており、巨額の補正予算や予備費が剥落すれば、これが表に出てくる。地方財政でも、2022,23年度にかけては、臨時財政対策債が4.5兆円も減り、2023年度は、借入金償還を8000億円増やし、減額補正の清算も5000億円追加する。危機的な出生減にあって、少子化対策の財源論が延々と続く一方、財政再建はどんどん進んでいくというのが、この国の姿である。

(今日までの日経)

硬直財政、成長阻む悪循環 税収伸び、米欧に見劣り。来年度予算案、最大の114兆円決定。学童保育待機1.5万人。150兆円投資 見えぬ具体策 GX基本方針。来年度1.5%成長見通し。国債空売り再燃、緩和策限界。大機・財源論、税収増にも目配りを。介護、負担増の前に効率化を・結城康博。年金、繰り下げ受給へ誘導も・駒村康平。

※再分配しないから成長しない、成長しないから再分配しないの悪循環。教育への財政支出が少ないので、できるだけ教育を受けなくて済むよう、少子化になっている。人への投資を賢いと思わないところが最も硬直的だ。

※経済教室で、小塩先生は年金の適用拡大の難しさを指摘し、駒村先生は触れずじまいだった。厚労省の従来路線では、いつになるか分からないからね。どうやればできるかは、元日にでもお見せするよ。