現実の経済を理解できるか否かは、金利は効かないと悟れるかにある。ところが、インセンティブが効かないはずがないという強い信念が働き、そうした境地には、なかなか至らない。デフレ脱却が絶望的でも、異様な金融緩和に10年もしがみついたのは、結局、これが背景である。成長の要である設備投資は需要次第であり、金利も減税も補助も効かない。まったく不合理なのだが、それゆえ、現実を認められずにいる。

日本経済を読み直そうと思い、翁邦雄先生の『金利を考える』を手に取った。「金利を引き下げますと、企業が設備投資を行ったり、…需要を刺激します」とある。入門書だから、そう書くのは当然だが、先生が説くのではなく、植田日銀総裁の講演を引く形にしているのが実務家出身らしいところだ。では、どうして、金利ではなく需要なのか、訳が分からないから、いつまでも悟りが開けない。

需要に合わせて設備投資をするというのは、経営者には当たり前すぎて、なぜと聞かれても困るほどだ。あえて答えると「危ないから」である。ここから、低成長は意気地がない説も出てくるのだが、人の命は短く、失敗と成功を繰り返して期待値に近づけることはできないので、失敗を避けようと利益の機会を捨てるとしても無理はない。利益を最大化するはずと信じる人は、無自覚に不死を前提にしているわけだ。

………

設備投資が需要次第なら、じゃあ財政出動かというと、事はそう単純ではない。効くような規模の財政出動には副作用も伴うからだ。意味ある財政出動は、バフル崩壊後やリーマンショック後といった危機の際になされるため、下支えなので効きの実感が湧かない上、危機が過ぎると、今度は財政赤字に恐れをなして、早すぎる撤退という副作用をもたらす。政府は不死なのに、やはり、人はリスクへ合理的に対処できない。

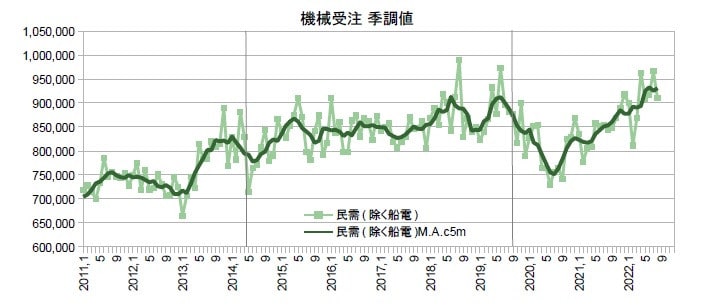

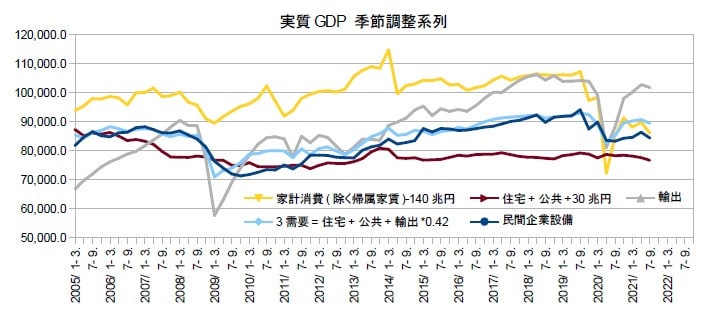

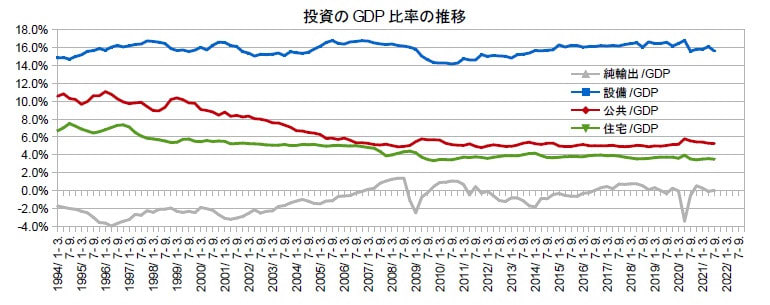

設備投資が需要次第とすると、いったん低成長になると抜けられなくなり、高成長になると金利を上げても続くことになる。前者は、1997年のハシモトデフレ後の日本、リーマン後の米国、ゼロコロナ後の中国に起こったことだし、後者は、今の米国が例と言えるだろう。不都合なことに、現実の設備投資は、現下の需要増によって期待が形成され、それが将来の成長を実現するという自己循環である。

低成長から抜けるには、外需の獲得が一つの成功パターンである。あと一つはバブルだ。高度成長期の日本が輸出比率が低いにもかかわらず、輸出主導型と言われたのは、輸出で設備投資率を引き上げ、内需も拡げて、成長の加速に成功したからである。デフレ期の日本は、輸出のチャンスに恵まれても、財政赤字の縮小で内需の拡大を妨げ、意図せず捨ててきた。消費をケアせずとも成長できるという幻想は今も変わらない。

(図)

………

『金利を考える』で最も確かめたかったのは、金利はなぜ円高・円安を起こすのかだった。ドル円は、設備投資とは違い、金融政策がある程度は動かせるからである。ここでは、「実質実効為替レートは…1990年代半ば以降、多少の振れは伴いつつも驚くほど長期間、ひたすら円安に動き続けてきた」としつつ、「超低金利政策による円安の持続は、家計に円安税として消費税に類似した打撃を与えている」とされている。

経済政策として、輸出が成長加速のカギと思って、金融緩和で円安を求めるのは良いが、副作用の円安税を看過するどころか、慢心して本物の消費税まで課してしまう。設備投資がインセンティブで動くとすれば、需要は供給が創出するというセイの法則が前提になるのに、その前提を金融と財政で抜き取る政策をしてきた。デフレは2021年で終わったが、実質の低成長は需要を等閑視する限り続く。いつも日本経済は政策どおりである。

(今日までの日経)

国内新車販売440万台。テスラの世界販売が初の減少。BYD世界販売41%増。

日本経済を読み直そうと思い、翁邦雄先生の『金利を考える』を手に取った。「金利を引き下げますと、企業が設備投資を行ったり、…需要を刺激します」とある。入門書だから、そう書くのは当然だが、先生が説くのではなく、植田日銀総裁の講演を引く形にしているのが実務家出身らしいところだ。では、どうして、金利ではなく需要なのか、訳が分からないから、いつまでも悟りが開けない。

需要に合わせて設備投資をするというのは、経営者には当たり前すぎて、なぜと聞かれても困るほどだ。あえて答えると「危ないから」である。ここから、低成長は意気地がない説も出てくるのだが、人の命は短く、失敗と成功を繰り返して期待値に近づけることはできないので、失敗を避けようと利益の機会を捨てるとしても無理はない。利益を最大化するはずと信じる人は、無自覚に不死を前提にしているわけだ。

………

設備投資が需要次第なら、じゃあ財政出動かというと、事はそう単純ではない。効くような規模の財政出動には副作用も伴うからだ。意味ある財政出動は、バフル崩壊後やリーマンショック後といった危機の際になされるため、下支えなので効きの実感が湧かない上、危機が過ぎると、今度は財政赤字に恐れをなして、早すぎる撤退という副作用をもたらす。政府は不死なのに、やはり、人はリスクへ合理的に対処できない。

設備投資が需要次第とすると、いったん低成長になると抜けられなくなり、高成長になると金利を上げても続くことになる。前者は、1997年のハシモトデフレ後の日本、リーマン後の米国、ゼロコロナ後の中国に起こったことだし、後者は、今の米国が例と言えるだろう。不都合なことに、現実の設備投資は、現下の需要増によって期待が形成され、それが将来の成長を実現するという自己循環である。

低成長から抜けるには、外需の獲得が一つの成功パターンである。あと一つはバブルだ。高度成長期の日本が輸出比率が低いにもかかわらず、輸出主導型と言われたのは、輸出で設備投資率を引き上げ、内需も拡げて、成長の加速に成功したからである。デフレ期の日本は、輸出のチャンスに恵まれても、財政赤字の縮小で内需の拡大を妨げ、意図せず捨ててきた。消費をケアせずとも成長できるという幻想は今も変わらない。

(図)

………

『金利を考える』で最も確かめたかったのは、金利はなぜ円高・円安を起こすのかだった。ドル円は、設備投資とは違い、金融政策がある程度は動かせるからである。ここでは、「実質実効為替レートは…1990年代半ば以降、多少の振れは伴いつつも驚くほど長期間、ひたすら円安に動き続けてきた」としつつ、「超低金利政策による円安の持続は、家計に円安税として消費税に類似した打撃を与えている」とされている。

経済政策として、輸出が成長加速のカギと思って、金融緩和で円安を求めるのは良いが、副作用の円安税を看過するどころか、慢心して本物の消費税まで課してしまう。設備投資がインセンティブで動くとすれば、需要は供給が創出するというセイの法則が前提になるのに、その前提を金融と財政で抜き取る政策をしてきた。デフレは2021年で終わったが、実質の低成長は需要を等閑視する限り続く。いつも日本経済は政策どおりである。

(今日までの日経)

国内新車販売440万台。テスラの世界販売が初の減少。BYD世界販売41%増。