ネゴシエーションで大切なのは、何を否定していないかを読み取ることだ。「交渉中は、制裁関税はない」というのは、「交渉が打ち切られたら、制裁関税がかけられる」という意味だと考えておく必要がある。だから、油断は禁物である。自律的成長は、とば口に立ったばかりであり、輸出の支えを失うわけにはいかない。難しいのは、年末の予算編成で消費増税が確定してから、日米交渉が本格化することだ。それまでに、どれだけ内需が育っているかが運命を分かつことになる。

………

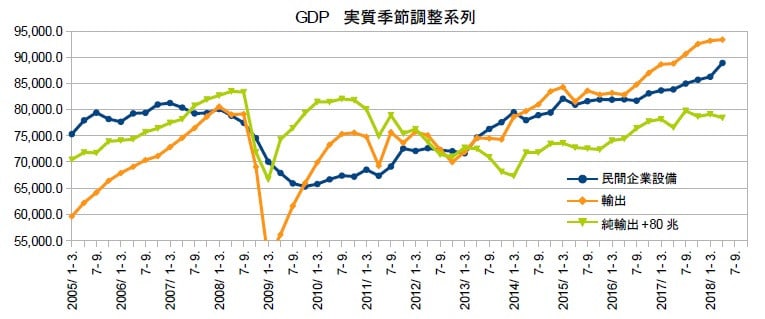

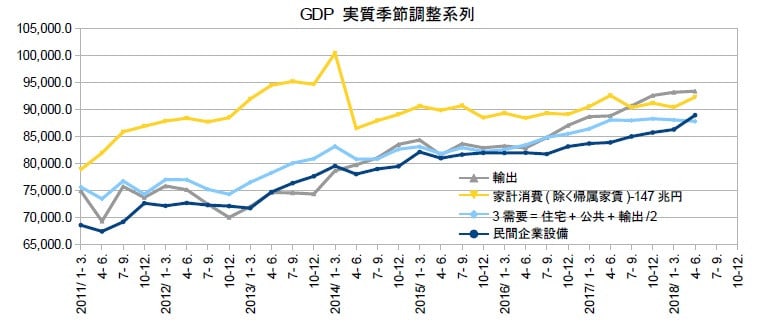

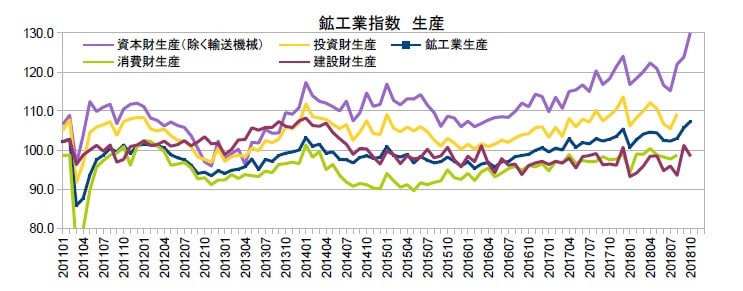

金曜に8月の経済指標が発表され、7-9月期の鉱工業生産は、どうも前期比マイナスになりそうだ。7,8月平均が前期比-1.2で、9月予測は前月比+2.7だが、埋めきれない。災害続きで思うように生産できない面はあるにしても、輸出の減速で下地が弱まっているためである。ただし、設備投資を占う資本財(除く輸送機械)は、やや強めのように思う。これが自律的成長に向けた動きとなる。週明けには9月短観が出るので、企業の設備投資への意欲を確かめたいところだ。

こうした生産での停滞があるせいが、8月の労働力統計の男性雇用者数は前月比-3万人となり、この3か月は横バイの状態である。むろん、女性は着実に積み増しているが、景気動向については、男性、特にアラウンド40(35~44歳)に表れる。他の年齢階層の就業率が少しずつ増えているのに、この3か月は足踏みしている。製造業の新規求人の前年同月比を見ても、増加してはいるものの、このところ、勢いが衰えている。なお、悪天候のせいか、宿泊飲食については、低下が大きい。

一方、消費に関しては、商業動態の小売業は、前月比+0.9と3か月連続の増加となり、直近のピークを更新した。これで7,8月の平均は前期比+0.9となった。むろん、8月の消費者物価の財は、前月に続き+0.6と大きく上がったため、実質では大きく目減りするものの、悪環境の中で健闘していると言えよう。9月の東京都区部の消費者物価は、生鮮を除く総合の前年同月比が遂に+1.0に達し、生鮮エネ除く総合も+0.7に高まった。サービス(除く帰属家賃)は+0.7と安定的に推移している。

(図)

………

トランプ大統領の経済政策は、中国と貿易戦争を展開したりする無茶なものだが、財政による刺激については効果を発揮し、賃金も物価も上がりだして、長期停滞という議論は聞かれなくなったようである。本来の経済は、そういうものであり、緊縮の中で停滞を嘆くことの虚しさを実感させる。こうした中、FRBは金融緩和の正常化を進めているわけで、アベノミクスも、本当に異次元緩和の出口戦略に道筋をつけたいのであれば、緊縮をやめて、内需を育てれば良いだけのことである。

(今日までの日経)

日経平均27年ぶり高値圏 割安感と安定感、海外マネー呼ぶ。日米物品協定 車関税、協議中は回避。TAGは国内配慮の言い換えか。

………

金曜に8月の経済指標が発表され、7-9月期の鉱工業生産は、どうも前期比マイナスになりそうだ。7,8月平均が前期比-1.2で、9月予測は前月比+2.7だが、埋めきれない。災害続きで思うように生産できない面はあるにしても、輸出の減速で下地が弱まっているためである。ただし、設備投資を占う資本財(除く輸送機械)は、やや強めのように思う。これが自律的成長に向けた動きとなる。週明けには9月短観が出るので、企業の設備投資への意欲を確かめたいところだ。

こうした生産での停滞があるせいが、8月の労働力統計の男性雇用者数は前月比-3万人となり、この3か月は横バイの状態である。むろん、女性は着実に積み増しているが、景気動向については、男性、特にアラウンド40(35~44歳)に表れる。他の年齢階層の就業率が少しずつ増えているのに、この3か月は足踏みしている。製造業の新規求人の前年同月比を見ても、増加してはいるものの、このところ、勢いが衰えている。なお、悪天候のせいか、宿泊飲食については、低下が大きい。

一方、消費に関しては、商業動態の小売業は、前月比+0.9と3か月連続の増加となり、直近のピークを更新した。これで7,8月の平均は前期比+0.9となった。むろん、8月の消費者物価の財は、前月に続き+0.6と大きく上がったため、実質では大きく目減りするものの、悪環境の中で健闘していると言えよう。9月の東京都区部の消費者物価は、生鮮を除く総合の前年同月比が遂に+1.0に達し、生鮮エネ除く総合も+0.7に高まった。サービス(除く帰属家賃)は+0.7と安定的に推移している。

(図)

………

トランプ大統領の経済政策は、中国と貿易戦争を展開したりする無茶なものだが、財政による刺激については効果を発揮し、賃金も物価も上がりだして、長期停滞という議論は聞かれなくなったようである。本来の経済は、そういうものであり、緊縮の中で停滞を嘆くことの虚しさを実感させる。こうした中、FRBは金融緩和の正常化を進めているわけで、アベノミクスも、本当に異次元緩和の出口戦略に道筋をつけたいのであれば、緊縮をやめて、内需を育てれば良いだけのことである。

(今日までの日経)

日経平均27年ぶり高値圏 割安感と安定感、海外マネー呼ぶ。日米物品協定 車関税、協議中は回避。TAGは国内配慮の言い換えか。