L・ランダル・レイ教授の『MMT 現代貨幣理論入門』を読ませてもらったが、肝心なことを語っていないように思うね。MMTは、煎じ詰めれば、「財源には制約がないのだから、失業がある限り財政を使うべし」という考え方になる。肝心なのは、その失業が、なぜ、生じるかである。このメカニズムを明らかにしないから、主流派経済学との議論は、かみ合わないものになっている。

………

主流派経済学では、失業は存在し得ないものだ。在るにしても短期的である。なぜなら、合理的な経済人は、利益を最大化するよう行動するため、失業者が資本と組み合わされないまま、ムダに放置されたりしないからだ。したがって、金融を緩和し、資本調達のコストを低くすれば、いずれ解消されるはずとなる。財政政策は、タダで使えるものだとしても、そもそも無用だし、弊害だってあるだろうとなるのである。

MMTが狡猾なのは、財政政策の制約はインフレのみであるとして、失業者の存在を当然の前提に置き、インフレにならないうちは、いくらでも財政が出せるはずと主張するところにある。しかし、失業の原因が何であり、なぜ財政で解消されるのか分からなければ、主流派経済学のやり方で何が悪いという話になる。そこを説明せず、財政はタダだし、失業は弊害に勝るから使えという理屈建てになるのである。

MMTがJGP(雇用保障プログラム)とセットになっている理由が、初めは判然としなかったが、失業の原因という面倒な論議を回避する仕掛けとみなせば、容易に理解できる。失業があるとJGPが作動し、ないとJGPが空振りになるだけで、あとは、JGPの賃金水準を現実に合わせて調整して行けば良い。最低限の水準であっても、JGPを利用したい人がいることが失業の存在証明となり、存在するなら、タダで財政は使える。

おそらく、MMTの最大の問題は、失業者を雇い入れるために財政赤字を出すまでは支障がないにしても、完全雇用に至った後、それまで積み重なった国債が悪さをしないかどうかにある。オールド・ケインジアンなら、完全雇用を超えている時には財政黒字を出し、国債を減らすという理屈づけになるが、MMTがそうでないとすれば、どうやって安定的に管理するかがカギになる。大して実績のないJGPだけが、その仕組みでは心許ない。

長期金利なんて、ちょっとしたことで舞い上がるから、中央銀行による調節は当然として、制度的な多重防御が必要である。このあたりは、今後、検討が進められるべき部分であろう。本コラムが提案するものとしては、金融資産に占める国債の割合に応じた利子配当課税の税率の引き上げ、物価上昇率に応じた消費増税の発動、社会保険料の引き上げや給付の抑制による公的年金の資産の積み上げなどになる。

………

ところで、失業の原因は何なのか。景気を動かすものが設備投資である以上、企業が不合理に行動していると考えざるをえない。すなわち、利益を得る機会があるにもかかわらず、設備投資を見送るという「損」なことを、なぜするのかである。設備投資の判断は、時間をかけて理性的になされるもので、行動経済学での反射的な判断とは異なり、そう簡単に設定できるものではない。

しかし、保険を扱う者にとっては、ごく常識的な事柄だ。顧客は、大きな損害を避けるため、期待値としては「損」になる保険料を喜んで払ってくれるからである。すなわち、需要にリスクがある場合、期待値がプラスの設備投資であっても、万一の大損害を避けようと、利益の機会を敢えて捨てる「小さい損」を選ぶということだ。受容できる損害の大きさには、それぞれの企業ごとに限界がある。

どんなに大きな損害があろうと、期待値がプラスであれば、長く試行を繰り返すことによって、いずれは取り戻すことができる。そんな利益の機会を捨てるのは、利益最大化の観点からは不合理だ。しかし、生身の人間には寿命があり、経営の時間は限られる。死せるがゆえの不合理にならざるを得ず、理性では正せない。したがって、不死身の政府が需要を安定させ、リスクが不合理な行動を惹起しないようにするしかないのである。

………

そうした需要の安定は、バブルの崩壊後においては、極めて難しいものがある。バブルによって、建設投資も、設備投資も行き過ぎてしまっており、金融を緩和したところで、伸びて来ないからである。それどころか、通常の成長軌道のトレンドに戻ろうと崩れ出してしまう。これを補うのが財政出動の需要であって、建設投資や設備投資の穴を埋める形になる。こうして、所得が減少して消費までが崩れることを防ぐのである。

日本のバブル崩壊の場合、投資がトレンドに行き着いて、再び上向くまでに3年かかった。それまでは、投資に消費が入れ替わる形となり、成長は鈍かったものの、消費が増え、生活は向上していった。あとは、経済を支えた財政赤字を徐々に減らしていけば良いだけだったのである。ところが、急速に増えた財政赤字に過剰に反応し、需要ショックをもたらす一気の緊縮を1997年の消費増税の際にやってしまう。

結果は、バブル崩壊後に一切の財政出動をしなかったようなショック症状を時間差で惹き起こすことになった。こうした財政赤字への過剰反応による早過ぎる撤退の失敗は、大恐慌後のルーズベルト不況という例もあったし、リーマンショック後の対応でも繰り返されることになる。財政赤字の膨張が急であったたけに、元に戻したいという焦りも強烈になりがちである。こういう無理が長期停滞の原因なのである。

………

今となっては、国債のGDP比率なんて、気に病むような絶対的なものではないと分かっている。MMTを学ぶ最大のメリットは、「誰かの借金は、誰かの貯蓄」という会計的な恒等式を改めて認識させられることだろう。財政赤字を一気に削減するなら、投資か、輸出か、消費かが一気に増えなければ、バランスが崩れて、縮小均衡に向かう。それらの貯蓄を使うものの動きがゆっくりなら、国の借金も緩やかに減らすしかないのである。

逆に、投資、輸出、消費の動きが鈍ければ、MMTが言うように、大きな財政赤字であってもあまり心配はない。それらの動きは、物価上昇や金利水準に映るわけだから、ディスインフレや超低金利であるうちは、財政再建の必要性は薄い。主流派経済学が「暗黙の前提」にしている「借金を減らせば、金利が下がり、投資などが自動的に増える」という粗過ぎる図式から脱し、現実の調整スピードを見極めることが肝要である。

財政学者が金科玉条とする債務の無限大への発散も、これ自体を恐れるのは愚かで、そのスピードが重要であり、性急なプライマリーバランスの実現が自明なわけではない。しかも、利子課税などを強化して、金利が上がったら金融資産からの税収が増える仕組みを作れば、発散の制圧も可能だ。金融資産が国債残高の4倍なら、税率を逆数の25%に設定しておけば、金利が上がっても、利払いは税収増で賄えることになる。

………

現代の金融の仕組みにおいて、独自の通貨を保持する政府は、際限なく歳出を用意できるし、決済を分担する銀行は、際限なく貸出ができる。これは、歳出ために税収が必須ではなく、貸出のために預金集めが不可欠ではないという意味においてである。現実に、どこまで歳出や貸出を増やして良いかは、金融そのものではなく、それによって実際に動かされる実物の量で決まる。

問題は、歳出や貸出といったマネーと実物の供給力の比率がどのくらいであるのが適当かであり、それは経済の状況や構造で変わるということである。グローバル企業が法人税を出し惜しみ、タックスヘブンに溜め入れ、金融経済の中で囲い込んでしまうと、財政赤字を膨らませて、実物を利用できるようにしなければ、実物経済の中で必要なマネーが不足してしまう。財政赤字は、実物に使わない企業の不合理な行動の反映であって、実物に比してマネーが膨張するとしても、「必要悪」ないし「次善の策」と言えよう。MMTは、こうした現実を呼び覚ましてくれるのである。

(今日までの日経)

消費増税、家電・日用品に反動減。介護 利用者の選択広く。機械受注減少の公算 7-9月、非製造業に弱さ。北朝鮮 核の脅威一線越す・秋田浩之。

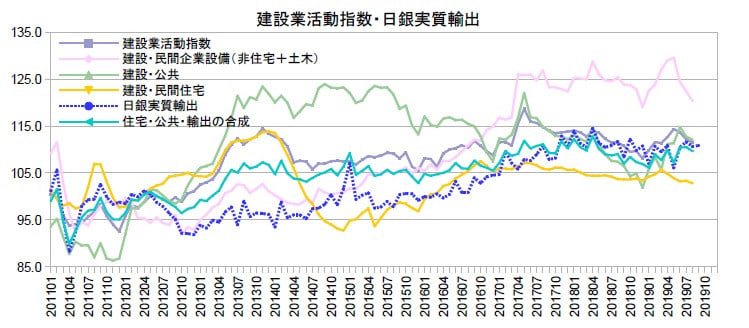

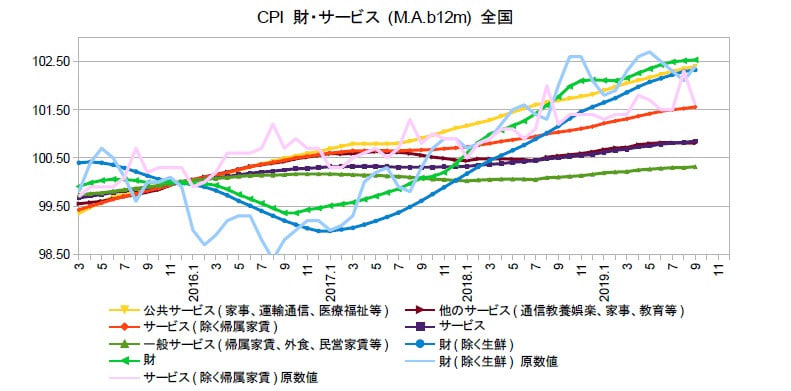

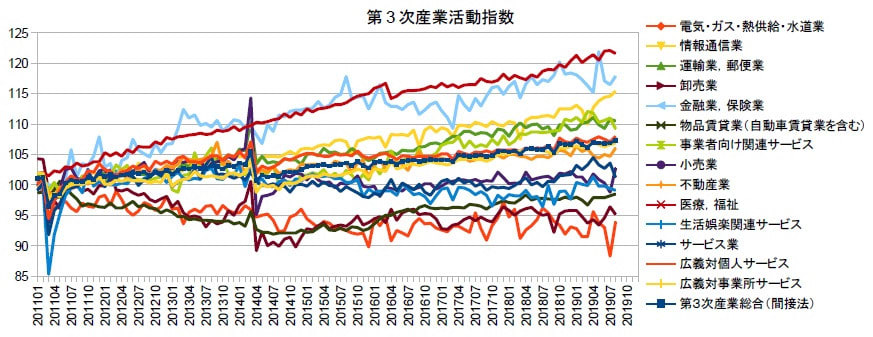

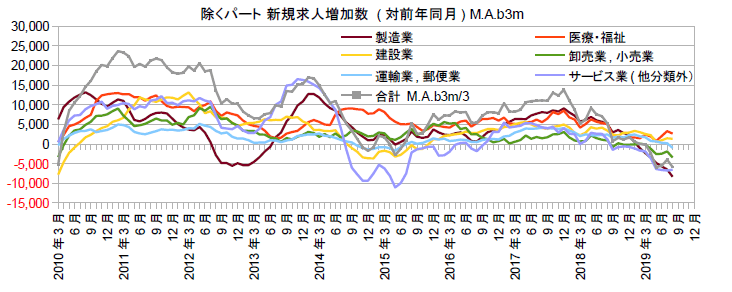

(図)