9月の貿易統計や家計調査などからすると、日本経済は、年率2%成長に乗ったかもしれない。世間的には意外な高さだと思う。7-9月期は、輸出の戻りを中心とした成長、10-12月期は、消費の伸長を中心とした成長が期待される。7-9月期GDPが公表される前から、10-12月期を語るのは早すぎるきらいはあるが、転換点の予想は、難しい反面、貴重でもあるので、あえて指摘しておく。

………

9月の日銀・実質輸出入は、輸出が前月比+1.0と順調に伸び、7-9月の平均は前期比+0.7となった。他方、輸入は前期比+0.6と、これを下回るから、外需はGDPのプラス寄与となる。ニッセイ研の斎藤太郎さんの試算によれば、7-9月期の外需の寄与度は、前期比0.4程度になるようだ。あとは、内需で0.1程度を確保できれば、7-9月期は年率2%の成長になるわけで、その可能性は十分に高い。

もっとも、外需は、4-6月期に寄与度-0.3と落ち込んでいたため、これを取り戻す部分が大きく、ありがた味は薄いかもしれない。それでも、4-6月期のプラス成長に続き、2%成長を確保できることの意味は小さくない。GDPは、2015年1-3月期から1年半もゼロ成長状態にあり、ようやく、ここから脱する形となるからだ。そして、次の10-12月期も2%成長となれば、今期が景気の転換点となる。

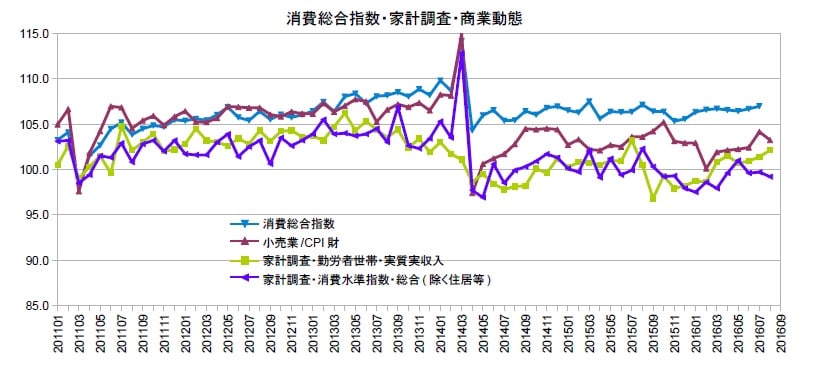

10-12月期、それも消費の伸長に期待するのは、雇用や賃金の向上に比して、7-9月の消費が伸び悩んでいるからだ。この4か月程、家計調査の消費性向は異様に低いが、こういうことは長くは続かず、回帰するものである。7-9月期のGDPの消費は、消費総合指数からすると、横バイにとどまるだろうが、高まらないだけ、今後、消費が伸長する潜在力が蓄えられているとも言える。それが10-12月期に現れても、まったく不思議ではない。

9月の家計調査では、二人世帯の実質消費支出(除く住居等)が、8月の落ち込みを経て、7月の水準に少し足りない程度に、消費水準指数が7月をやや上回る程度に、V字回復した。これからすると、9月の内閣府・消費総合指数、日銀・消費活動指数とも、7月並みに戻るだろう。そうすると、総合指数から導き出される7-9月期のGDPの消費は横バイとなる。他方、活動指数は、8月の落ちが浅いゆえ、前期比+0.8になる。これを10-12月期の潜在力と見る。

(図)

………

雇用については、9月の労働力調査は、雇用者数が前月比+18万人と着実に増加している。この3か月、男性の雇用者数が低めであったが、9月に+17万人となり、増加トレンドに戻ったことは心強い。消費低迷や性向低下は、天気や将来不安のせいにされたりしているが、このあたりが影響を与えていたのかもしれない。消費を訝しがるときは、まず、一時的なブレ、次いで、雇用の量と質、そして、物価を探るべきである。

景気の先行指標となる新規求人倍率は、9月の全体が+0.07の2.09倍、除くパートが+0.09の1.81倍、パートが+0.03の2.77倍となった。急加速とは行かなかったものの、需給の引き締まりは着実に強まっている。求人数に目を移すと、7月に対前年同月の増加数が大きく減っていたが、8,9月は持ち直している。ここにも、夏場の陰りは見られるのであり、天気ばかりが変調だったわけではない。

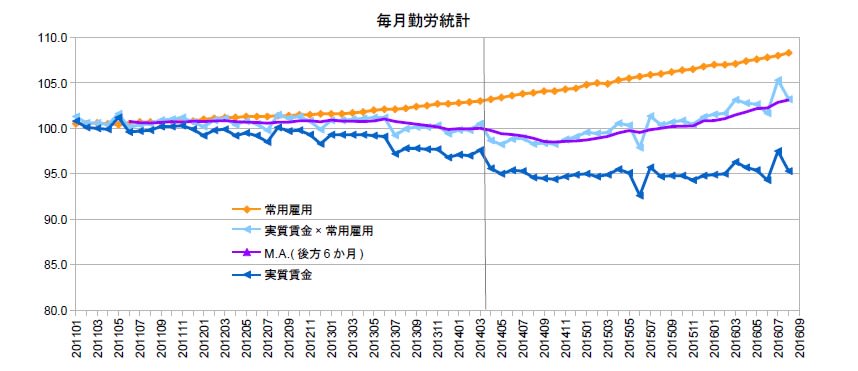

あとは、11/7の9月毎月勤労統計を待つばかりだ。常用雇用×実質賃金のトレンドは、1-3月期が前期比+0.7、4-6月期が+0.9となっており、7-9月期は、更に加速する可能性が高い。つまり、消費の潜在力は強まっているということだ。なお、常用雇用×総労働時間は、このところ頭打ちになっており、フルの求人増と合わせ、パートの労働時間の制約が成長のネックになっているのではないかと、気になるところである。

………

そんな折、小泉進次郎議員の率いる自民党の小委員会は、社会保険料を軽減することで、非正規を含む「勤労者皆保険」の実現を打ち出したらしい。将来の低年金者を減らすため、2020年と言わず、早期に実現してほしいものだ。財源と雇用主負担を気にしているようだが、マクロ経済スライドを使えば、加入者全体で負担できるので、基本的に財源は不要だし、軽減で保険料の壁をなくせぱ、労働時間の調整が容易になるため、見返りに解雇規制を緩和するまでもない。ここまで本質を見抜いて議論を進められるかが実現のカギになろう。

なお、シュレーダー改革になぞらえているようだが、ドイツ経済を復調させたのは、ユーロ導入を背景にした輸出の急伸である。むろん、改革も生産力強化に貢献はしているが、外需なしで、社会保障の圧縮だけをしていたら、デフレ圧力で悲惨な結果になっていただろう。改革で経済を再生できると、ストレートに考えるのは危うい。景気の原動力である設備や人材への投資は、需要に導かれるのであって、痛みをもって低い労働コストを提供したとしても、改革で需要が減る状況では、見向きもされないからである。

(今週の日経)

米、2.9%成長に改善 7~9月年率 2年ぶり高水準。円高警戒ひとまず後退 3カ月ぶり105円台。物価2%さらに遠のく。単身世帯、3分の1超す 国勢調査、若い男性や高齢女性。電子部品 日本勢、「質勝負」に影。小泉進次郎世代が描く「人生100年時代」の改革。

………

9月の日銀・実質輸出入は、輸出が前月比+1.0と順調に伸び、7-9月の平均は前期比+0.7となった。他方、輸入は前期比+0.6と、これを下回るから、外需はGDPのプラス寄与となる。ニッセイ研の斎藤太郎さんの試算によれば、7-9月期の外需の寄与度は、前期比0.4程度になるようだ。あとは、内需で0.1程度を確保できれば、7-9月期は年率2%の成長になるわけで、その可能性は十分に高い。

もっとも、外需は、4-6月期に寄与度-0.3と落ち込んでいたため、これを取り戻す部分が大きく、ありがた味は薄いかもしれない。それでも、4-6月期のプラス成長に続き、2%成長を確保できることの意味は小さくない。GDPは、2015年1-3月期から1年半もゼロ成長状態にあり、ようやく、ここから脱する形となるからだ。そして、次の10-12月期も2%成長となれば、今期が景気の転換点となる。

10-12月期、それも消費の伸長に期待するのは、雇用や賃金の向上に比して、7-9月の消費が伸び悩んでいるからだ。この4か月程、家計調査の消費性向は異様に低いが、こういうことは長くは続かず、回帰するものである。7-9月期のGDPの消費は、消費総合指数からすると、横バイにとどまるだろうが、高まらないだけ、今後、消費が伸長する潜在力が蓄えられているとも言える。それが10-12月期に現れても、まったく不思議ではない。

9月の家計調査では、二人世帯の実質消費支出(除く住居等)が、8月の落ち込みを経て、7月の水準に少し足りない程度に、消費水準指数が7月をやや上回る程度に、V字回復した。これからすると、9月の内閣府・消費総合指数、日銀・消費活動指数とも、7月並みに戻るだろう。そうすると、総合指数から導き出される7-9月期のGDPの消費は横バイとなる。他方、活動指数は、8月の落ちが浅いゆえ、前期比+0.8になる。これを10-12月期の潜在力と見る。

(図)

………

雇用については、9月の労働力調査は、雇用者数が前月比+18万人と着実に増加している。この3か月、男性の雇用者数が低めであったが、9月に+17万人となり、増加トレンドに戻ったことは心強い。消費低迷や性向低下は、天気や将来不安のせいにされたりしているが、このあたりが影響を与えていたのかもしれない。消費を訝しがるときは、まず、一時的なブレ、次いで、雇用の量と質、そして、物価を探るべきである。

景気の先行指標となる新規求人倍率は、9月の全体が+0.07の2.09倍、除くパートが+0.09の1.81倍、パートが+0.03の2.77倍となった。急加速とは行かなかったものの、需給の引き締まりは着実に強まっている。求人数に目を移すと、7月に対前年同月の増加数が大きく減っていたが、8,9月は持ち直している。ここにも、夏場の陰りは見られるのであり、天気ばかりが変調だったわけではない。

あとは、11/7の9月毎月勤労統計を待つばかりだ。常用雇用×実質賃金のトレンドは、1-3月期が前期比+0.7、4-6月期が+0.9となっており、7-9月期は、更に加速する可能性が高い。つまり、消費の潜在力は強まっているということだ。なお、常用雇用×総労働時間は、このところ頭打ちになっており、フルの求人増と合わせ、パートの労働時間の制約が成長のネックになっているのではないかと、気になるところである。

………

そんな折、小泉進次郎議員の率いる自民党の小委員会は、社会保険料を軽減することで、非正規を含む「勤労者皆保険」の実現を打ち出したらしい。将来の低年金者を減らすため、2020年と言わず、早期に実現してほしいものだ。財源と雇用主負担を気にしているようだが、マクロ経済スライドを使えば、加入者全体で負担できるので、基本的に財源は不要だし、軽減で保険料の壁をなくせぱ、労働時間の調整が容易になるため、見返りに解雇規制を緩和するまでもない。ここまで本質を見抜いて議論を進められるかが実現のカギになろう。

なお、シュレーダー改革になぞらえているようだが、ドイツ経済を復調させたのは、ユーロ導入を背景にした輸出の急伸である。むろん、改革も生産力強化に貢献はしているが、外需なしで、社会保障の圧縮だけをしていたら、デフレ圧力で悲惨な結果になっていただろう。改革で経済を再生できると、ストレートに考えるのは危うい。景気の原動力である設備や人材への投資は、需要に導かれるのであって、痛みをもって低い労働コストを提供したとしても、改革で需要が減る状況では、見向きもされないからである。

(今週の日経)

米、2.9%成長に改善 7~9月年率 2年ぶり高水準。円高警戒ひとまず後退 3カ月ぶり105円台。物価2%さらに遠のく。単身世帯、3分の1超す 国勢調査、若い男性や高齢女性。電子部品 日本勢、「質勝負」に影。小泉進次郎世代が描く「人生100年時代」の改革。