1980年代後半に膨張したバブル経済は1990年代に入った直後に破裂し、スウェーデン経済はその後、金融危機と通貨危機、そして3年に及ぶ実体経済の収縮という苦い経験をした。大手銀行の多くが資金繰りに苦しみ、中には経営破綻に陥るものも出てきた。放置すれば金融システム全体が麻痺し、連鎖倒産や貸し渋りなどの問題につながりかねなかったため、スウェーデン政府は「銀行救済パッケージ」(Bankakuten)を策定し、経営難に陥った民間銀行に公的資金を注入したり、場合によっては国有化して、国が設立した銀行救済委員会に経営を引き継がせるなどの処置をとった。

ほぼ同時期にバブルが崩壊し、同じように経営破綻に陥る金融機関が出た日本では、公的資金を民間銀行に注ぎ込むことに対して激しい反発が起き、貸し渋りなどの後遺症が長きにわたって景気回復の足を引っ張ることとなった。2008年に入ってからアメリカの金融機関が相次いで破綻した際には、スウェーデンの例にならうべく、公的資金を使った救済が次々と行われた。(例外は、2008年9月のリーマン・ブラザーズのときで、アメリカ政府は他の金融機関との合併で問題を処理しようとしたが、最終的には破談となり、倒産という道を選ぶことになった。もし、このときにアメリカ政府が救っていれば、その後の経済へのショックはもっと軽かったかもしれないとの憶測も聞かれる)

さて、「バブル経済で大儲けをしてきた金融機関を、政府が公的資金を注ぎ込むことで救済するなんてけしからん!」というのは、非常に分りやすい主張なのだけれど、果たして本当に国庫や納税者にとってマイナスなのだろうか? もちろん、ベストなのはバブルが破裂する前の段階で政府が手を打つことだが、その監督を怠った責任は政府にもあるため、いざ破裂してしまった後の段階には「大儲けしてきたんだから、云々」と過去のことばかり言っておられず、それから先の現実的な解決策を建設的に議論していく必要がある。

スウェーデンで90年代初めに破綻した銀行の代表例は、ヨータバンケンとノルドバンケンだが、政府はこの2行の資産や株式を担保に取りながら資本注入を行い、それでも経営破綻が不可避だと分かると最終的には完全に国有化を行った。その上で、銀行が持っていた債権を不良なものと良好なものに分離し、良好なものは銀行本体に残して経営再建を図り、不良なものは政府の管理機構が処理していった。

まず、この不良債権の処理プロセスの中で、売れる担保物件は資産価格が回復を始めてから売却したため、政府は売却益を上げることができた。銀行本体の経営再建のほうでは、当初は多額の公的資金が注ぎ込まれたものの、経営が回復してから再び株式上場し、それまで政府が保有してきた株式の大部分が売却されたため、政府はここでも売却益を上げることができた。一連の「銀行救済パッケージ」のために年間GDPの4%に相当する税金が充てられたわけだが、結局スウェーデン政府は注ぎ込んだ額の大部分を取り戻すことができたと言われている。もちろん、このような直接的な「キャッシュ・バック」だけでなく、間接的にも、景気の回復が早まったり、貸し渋りなどといった長期の後遺症が防がれたというプラスの効果もあった。

さて、ヨータバンケンとノルドバンケンの場合は、国の管理下のもとで整理統合が行われ、ノルディア銀行(Nordea:スウェーデン語ではノデーア)として生まれ変わった。その後、株式上場を果たし、今では北欧有数の金融機関へと成長している。政府の所有する株の大部分は株式上場の際に売却されたが、当時の政府(社会民主党政権)はノルディア銀行株の15%前後を保持し続けた。その意図ははっきり分らないが、結果的には毎年多額の配当を国庫にもたらしてくれることになった(例えば、2010年の配当額は5.4億クローナ/65億円)。

ストックホルムのノルディア銀行本店

例外はリーマンショックの直後の2009年。この時は、主にバルト3国におけるノルディア銀行の経営が危機に陥り、資本を確保するために新株発行が行われた。筆頭株主であったスウェーデン政府はこの時、50億クローナを新株購入(2.55億株)に充ててこの銀行に注ぎ込んだのだった。

そして、それから2年が経ち、スウェーデン経済は順調に回復している。ノルディア銀行の株価もリーマンショック以前の水準まで回復した。そのため、スウェーデン政府は先週金曜日に2年前に購入した2億5500万株の売却を決定した。売却の仲介は日本の野村や米モルガン・スタンレーなどが担当し、スムーズに行われた。さて、スウェーデン政府が手にした額はいくらだったかというと、190億クローナ。つまり、140億クローナ(1.7兆円)のキャピタルゲインということになる。

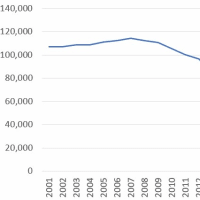

政府はこの売却益を国債償還に充てるつもりだ。それにより、国債の年間の利払いが1億クローナ(12億円)減るという。他方で、今年の財政黒字は最低でも180億クローナになるという。中央政府の予算規模は8000億クローナ強だから、両者を足すと今年は4.4%の黒字ということになる。

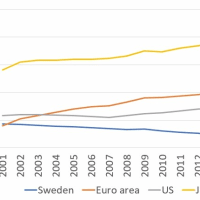

このブログで何度も触れてきたが、政府の国債発行残高はすでに低い水準にあり、この調子でいけば、国債発行残高はまもなくGDP比30%ほどにまで減少する見込みだから「これ以上、国債償還に躍起にならなくてもよい」という声まで囁かれ始めている。金融機関のアナリストも「市場に出回る国債の量が少なくなり、スウェーデン国債の市場が小さくなってしまえば、売り買いが円滑にできなくなる上、売り買いのたびに価格が上下しやすくなるため、投資家に対する魅力が失われてしまう」と主張している。中央銀行にとっても、売りオペ・買いオペに支障が出てくるかもしれない。日本やギリシャ・アイルランドに比べれば非常に「贅沢な」悩みといえるだろう。

民間銀行株を所有してきたことによって思わぬ得をしているスウェーデン政府だが、やはりリスクを伴う資産管理であることには変わりない。2009年の新株買受だって、その後、銀行が破綻していれば大きな損を被ることになっていた(いや、破綻すれば新たな「銀行救済パッケージ」によって救われたかもしれないが)。いずれにしろ、政府が民間銀行の株を大量に保有することは望ましくないため(特に、中道保守政権のイデオロギーからすれば)、残るノルディア銀行株も売却していく予定だという。

ほぼ同時期にバブルが崩壊し、同じように経営破綻に陥る金融機関が出た日本では、公的資金を民間銀行に注ぎ込むことに対して激しい反発が起き、貸し渋りなどの後遺症が長きにわたって景気回復の足を引っ張ることとなった。2008年に入ってからアメリカの金融機関が相次いで破綻した際には、スウェーデンの例にならうべく、公的資金を使った救済が次々と行われた。(例外は、2008年9月のリーマン・ブラザーズのときで、アメリカ政府は他の金融機関との合併で問題を処理しようとしたが、最終的には破談となり、倒産という道を選ぶことになった。もし、このときにアメリカ政府が救っていれば、その後の経済へのショックはもっと軽かったかもしれないとの憶測も聞かれる)

さて、「バブル経済で大儲けをしてきた金融機関を、政府が公的資金を注ぎ込むことで救済するなんてけしからん!」というのは、非常に分りやすい主張なのだけれど、果たして本当に国庫や納税者にとってマイナスなのだろうか? もちろん、ベストなのはバブルが破裂する前の段階で政府が手を打つことだが、その監督を怠った責任は政府にもあるため、いざ破裂してしまった後の段階には「大儲けしてきたんだから、云々」と過去のことばかり言っておられず、それから先の現実的な解決策を建設的に議論していく必要がある。

スウェーデンで90年代初めに破綻した銀行の代表例は、ヨータバンケンとノルドバンケンだが、政府はこの2行の資産や株式を担保に取りながら資本注入を行い、それでも経営破綻が不可避だと分かると最終的には完全に国有化を行った。その上で、銀行が持っていた債権を不良なものと良好なものに分離し、良好なものは銀行本体に残して経営再建を図り、不良なものは政府の管理機構が処理していった。

まず、この不良債権の処理プロセスの中で、売れる担保物件は資産価格が回復を始めてから売却したため、政府は売却益を上げることができた。銀行本体の経営再建のほうでは、当初は多額の公的資金が注ぎ込まれたものの、経営が回復してから再び株式上場し、それまで政府が保有してきた株式の大部分が売却されたため、政府はここでも売却益を上げることができた。一連の「銀行救済パッケージ」のために年間GDPの4%に相当する税金が充てられたわけだが、結局スウェーデン政府は注ぎ込んだ額の大部分を取り戻すことができたと言われている。もちろん、このような直接的な「キャッシュ・バック」だけでなく、間接的にも、景気の回復が早まったり、貸し渋りなどといった長期の後遺症が防がれたというプラスの効果もあった。

さて、ヨータバンケンとノルドバンケンの場合は、国の管理下のもとで整理統合が行われ、ノルディア銀行(Nordea:スウェーデン語ではノデーア)として生まれ変わった。その後、株式上場を果たし、今では北欧有数の金融機関へと成長している。政府の所有する株の大部分は株式上場の際に売却されたが、当時の政府(社会民主党政権)はノルディア銀行株の15%前後を保持し続けた。その意図ははっきり分らないが、結果的には毎年多額の配当を国庫にもたらしてくれることになった(例えば、2010年の配当額は5.4億クローナ/65億円)。

ストックホルムのノルディア銀行本店

例外はリーマンショックの直後の2009年。この時は、主にバルト3国におけるノルディア銀行の経営が危機に陥り、資本を確保するために新株発行が行われた。筆頭株主であったスウェーデン政府はこの時、50億クローナを新株購入(2.55億株)に充ててこの銀行に注ぎ込んだのだった。

そして、それから2年が経ち、スウェーデン経済は順調に回復している。ノルディア銀行の株価もリーマンショック以前の水準まで回復した。そのため、スウェーデン政府は先週金曜日に2年前に購入した2億5500万株の売却を決定した。売却の仲介は日本の野村や米モルガン・スタンレーなどが担当し、スムーズに行われた。さて、スウェーデン政府が手にした額はいくらだったかというと、190億クローナ。つまり、140億クローナ(1.7兆円)のキャピタルゲインということになる。

政府はこの売却益を国債償還に充てるつもりだ。それにより、国債の年間の利払いが1億クローナ(12億円)減るという。他方で、今年の財政黒字は最低でも180億クローナになるという。中央政府の予算規模は8000億クローナ強だから、両者を足すと今年は4.4%の黒字ということになる。

このブログで何度も触れてきたが、政府の国債発行残高はすでに低い水準にあり、この調子でいけば、国債発行残高はまもなくGDP比30%ほどにまで減少する見込みだから「これ以上、国債償還に躍起にならなくてもよい」という声まで囁かれ始めている。金融機関のアナリストも「市場に出回る国債の量が少なくなり、スウェーデン国債の市場が小さくなってしまえば、売り買いが円滑にできなくなる上、売り買いのたびに価格が上下しやすくなるため、投資家に対する魅力が失われてしまう」と主張している。中央銀行にとっても、売りオペ・買いオペに支障が出てくるかもしれない。日本やギリシャ・アイルランドに比べれば非常に「贅沢な」悩みといえるだろう。

民間銀行株を所有してきたことによって思わぬ得をしているスウェーデン政府だが、やはりリスクを伴う資産管理であることには変わりない。2009年の新株買受だって、その後、銀行が破綻していれば大きな損を被ることになっていた(いや、破綻すれば新たな「銀行救済パッケージ」によって救われたかもしれないが)。いずれにしろ、政府が民間銀行の株を大量に保有することは望ましくないため(特に、中道保守政権のイデオロギーからすれば)、残るノルディア銀行株も売却していく予定だという。

※コメント投稿者のブログIDはブログ作成者のみに通知されます