円高・株安からの脱出を阻む「アベノミクス逆回転」のメカニズム

円高・株安からの脱出を阻む「アベノミクス逆回転」のメカニズム 米国政府のドル高に歯止めをかけたい意向を、投資家は敏感に読み取った米国政府の政策の変化を利用して、ドル売り・円買いで収益を上げることを考える円を買い上げて円高傾向にする一方、株式の先物を売って株価を押し下げることを狙っている?それが、日本の株式市場が世界から取り残されるように低迷している理由の1つかも?一言『経済はバランスの取れた生き物ですね』投資は自己判断、自己責任、自己満足でヤフーニュース(ダイヤモンド・オンライン)記事参考&引用

米国政府のドル高に歯止めをかけたい意向を、投資家は敏感に読み取った米国政府の政策の変化を利用して、ドル売り・円買いで収益を上げることを考える円を買い上げて円高傾向にする一方、株式の先物を売って株価を押し下げることを狙っている?それが、日本の株式市場が世界から取り残されるように低迷している理由の1つかも?一言『経済はバランスの取れた生き物ですね』投資は自己判断、自己責任、自己満足でヤフーニュース(ダイヤモンド・オンライン)記事参考&引用

アベノミクス逆回転(ネット皆の株より引用)

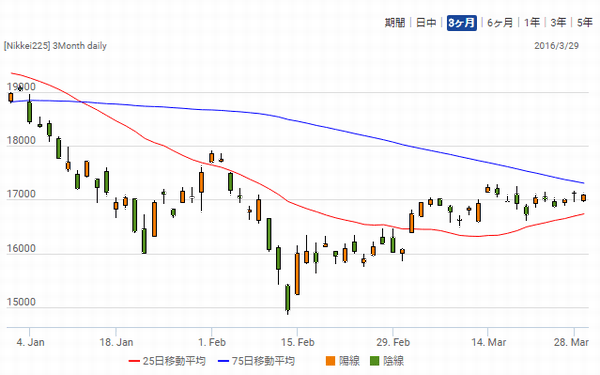

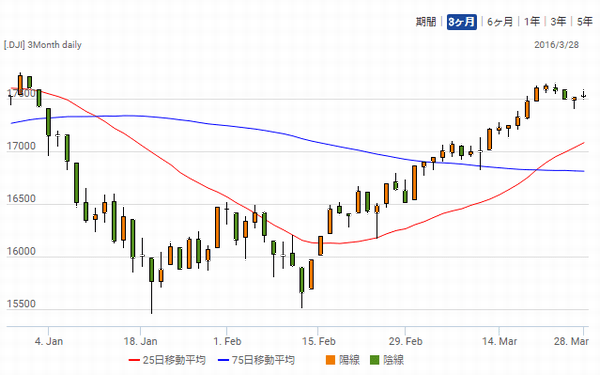

世界の株式や為替などは、落ち着きを取り戻している

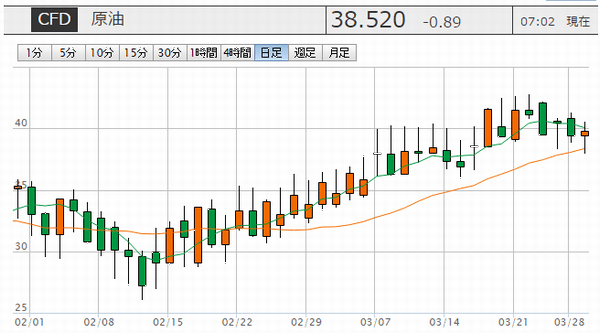

世界の株式や為替などは、落ち着きを取り戻している サウジやロシアなど、主要産油国の生産維持で合意で、原油価格の反発ECBや日銀の金融緩和策維持の方針が、明らかになった米国のFRBは、利上げを見送り、金利引き上げ回数が、年2回程度にとどまることを示唆した4回の利上げ予想が2回に引き下げられたことは、投資家に大きな安心感を与えた欧米や中国など主要な株式市場は堅調な展開になっている日本の株式市場は低迷が続いている欧米や中国など主要株式市場の動きから、取り残されている株式市場にモメンタムが出ない理由は、昨年までの円安・ドル高の傾向の変化です11年の超円高の動きは、堅調な米国経済の動向を反映して円安・ドル高の方向に動き始めた結果、自動車などわが国の主力企業の業績は大きく改善し、株価を押し上げた短期的には、為替相場を動かす最も大きな要素は金利です投資資金は、金利の低い通貨から高い通貨へと流れる低金利通貨は弱含みになりやすく、高金利通貨は強含みの展開になりやすい為替相場に大きな影響を与えるのは、2つの通貨間の金利差ということになる為替の動向は、実質ベース(名目ベース金利ーインフレ率)の金利に反応することが多いドルと円の実質ベースの金利米国は、金利を引き上げたが、引き上げペースは、緩やかになるとの見方が有力です米国のインフレ率は少しずつ上昇する気配を見せている米国の金利は、消費者物価指数の予想が上がる分だけ、ドルの実質ベースの金利を引き下げる日本の表面金利は下がっているが、実際の期待インフレ率は低下している円の実質ベースの金利は、上昇傾向にある実質ベースの金利差を見る限り、円が買われやすく、ドルが売られやすくなっている「日本だけ蚊帳の外」は長く続かない 投機筋が円高・日本株安を狙っても、その傾向が永久に続くことはあり得ない基本的に買ったものは売り、売ったものは買い戻しをする日本株だけが売られ続けることは考え難く、どこかで売り持ちになっていた部分の買い戻しが入るはず政権は、消費税率の再引き上げの検討していのでは?市場関係者の多くは、「政権は消費税率の再引き上げを延期せざるを得ない」との見方に傾いている実際に発表されると、株式市場を取り囲む状況はかなり変わる上昇過程が7年を迎える米国経済も懸念今年から来年にかけて、ピークアウト感が出ることが懸念される米国経済のピークアウトが顕在化すると、世界経済が下落傾向に突入することが考えられるドルは売られ、世界の主要株式市場は、不安定な展開になることが予想されるのでは?

サウジやロシアなど、主要産油国の生産維持で合意で、原油価格の反発ECBや日銀の金融緩和策維持の方針が、明らかになった米国のFRBは、利上げを見送り、金利引き上げ回数が、年2回程度にとどまることを示唆した4回の利上げ予想が2回に引き下げられたことは、投資家に大きな安心感を与えた欧米や中国など主要な株式市場は堅調な展開になっている日本の株式市場は低迷が続いている欧米や中国など主要株式市場の動きから、取り残されている株式市場にモメンタムが出ない理由は、昨年までの円安・ドル高の傾向の変化です11年の超円高の動きは、堅調な米国経済の動向を反映して円安・ドル高の方向に動き始めた結果、自動車などわが国の主力企業の業績は大きく改善し、株価を押し上げた短期的には、為替相場を動かす最も大きな要素は金利です投資資金は、金利の低い通貨から高い通貨へと流れる低金利通貨は弱含みになりやすく、高金利通貨は強含みの展開になりやすい為替相場に大きな影響を与えるのは、2つの通貨間の金利差ということになる為替の動向は、実質ベース(名目ベース金利ーインフレ率)の金利に反応することが多いドルと円の実質ベースの金利米国は、金利を引き上げたが、引き上げペースは、緩やかになるとの見方が有力です米国のインフレ率は少しずつ上昇する気配を見せている米国の金利は、消費者物価指数の予想が上がる分だけ、ドルの実質ベースの金利を引き下げる日本の表面金利は下がっているが、実際の期待インフレ率は低下している円の実質ベースの金利は、上昇傾向にある実質ベースの金利差を見る限り、円が買われやすく、ドルが売られやすくなっている「日本だけ蚊帳の外」は長く続かない 投機筋が円高・日本株安を狙っても、その傾向が永久に続くことはあり得ない基本的に買ったものは売り、売ったものは買い戻しをする日本株だけが売られ続けることは考え難く、どこかで売り持ちになっていた部分の買い戻しが入るはず政権は、消費税率の再引き上げの検討していのでは?市場関係者の多くは、「政権は消費税率の再引き上げを延期せざるを得ない」との見方に傾いている実際に発表されると、株式市場を取り囲む状況はかなり変わる上昇過程が7年を迎える米国経済も懸念今年から来年にかけて、ピークアウト感が出ることが懸念される米国経済のピークアウトが顕在化すると、世界経済が下落傾向に突入することが考えられるドルは売られ、世界の主要株式市場は、不安定な展開になることが予想されるのでは?