「ハイテク7強」のリードは続く、景気後退の不安出現まで-BofA

Michael Msika

2024年4月26日 22:59 JST

S&P500種全体の時価総額、大型株10銘柄の割合は過去最高の34%

利回りと信用スプレッドの上昇、リセッションの脅威につながる

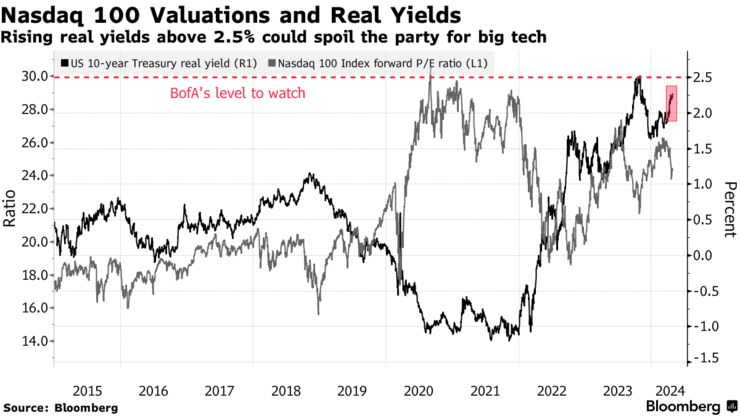

米実質金利の上振れがリセッション(景気後退)懸念を引き起こすまでは、米株式市場で一握りの大型ハイテク株が全体の動きを左右する状況が続くとバンク・オブ・アメリカ(BofA)のストラテジストらは予測している。

マイケル・ハートネット氏率いるチームはS&P500種株価指数全体の時価総額のうち、大型株10銘柄が占める割合が過去最高の34%に達したと指摘。MSCIオールカントリー世界指数の時価総額でも、上位10銘柄の割合は23%とこれまでの最高を記録したという。

この取引集中は10年債の実質利回り(実質的な資金コストを反映するように調整された金利)が3%程度に上昇するまで、あるいは「利回り上昇が信用スプレッド上昇と相まってリセッションの脅威が出現するまで」続くだろうと、ストラテジストは予想。インフレ調整された債券利回りの上昇は、タイトな金融環境の目安とみなされ、株式市場でバブル破裂を引き起こすことが少なくない。

Nasdaq 100 Valuations and Real Yields | Rising real yields above 2.5% could spoil the party for big tech

米10年債実質利回り(右軸)、ナスダック100指数PER(左軸)

出所:ブルームバーグ

4月の株式市場が荒れたにもかかわらず、エヌビディアやアップル、アマゾン・ドット・コムを含む「マグニフィセント・セブン」のパフォーマンスは、それらを除いた市場全体のパフォーマンスに対し、年初来の大幅リードを維持してきた。

25日の引け後に発表されたマイクロソフトとアルファベットの決算が好調だったため、大型ハイテク株の上昇局面は継続する見通しだ。26日の市場で取引開始前の堅調を維持すれば、アルファベットは時価総額が2兆ドル(約314兆円)を超え、歴史的領域に達する。

好調な1-3月を経て、4月の株式市場にはボラティリティー(変動性)が戻ってきた。年内利下げの見通しが市場で巻き戻された一方で、中東の紛争が商品価格を押し上げ、インフレ懸念が再燃したことが背景にある。しかしながら経済の力強さがデータで示される中、10年債利回りが4.70%を上回りほぼ6カ月ぶり高水準となりながらも、株式相場は粘り強さを見せている。

今の市場は「ノーランディング(着地なし)」シナリオを描いていると、BofAのストラテジストは指摘する。つまり高い金利が長期化しながらも経済成長は力強さを維持するという見方だ。これはリスクへの追い風となり、特に景気循環株にはプラスだという。

しかしインフレ加速の可能性はリスク資産への向かい風になり、ボラティリティーを高め、キャッシュと金、商品の選好を促すだろうとリポートは指摘した。

原題:BofA’s Hartnett Says US Megacaps to Lead Stocks Until Rates Bite(抜粋)

最新の情報は、ブルームバーグ端末にて提供中