ゴールドマン、S&P500種急落の原因は「ゼロ・デー・オプション」

Lu Wang

2023年8月17日 14:08 JST ブルームバーグ

市場の流動性が悪化すると影響はさらに拡大

UBSの調査、ゼロDTEが株価の動きに一役買っていることを示す

15日の米株式市場でS&P500種株価指数が急落した様相をよく見ると、市場を動かしている新たな要因が浮かび上がってくる。

S&P500種に連動する満期24時間未満のオプション「ゼロ・デー・オプション(ゼロDTE=ゼロ・デー・トゥー・エクスパイレーション)」だ。S&P500種は20分間で約0.4%下落したが、ゴールドマン・サックス・グループのマネジングディレクター、スコット・ルーブナー氏によれば、このゼロ・デー・オプションが急激な動きの原因だった。

同氏によると、ポジションのバランスを保つ必要性からオプションの注文が殺到すると一斉に株を売買しなければならないことが多いマーケットメーカーは、権利行使価格4440のプットオプションの猛烈な取引によって行動を余儀なくされた。これらのオプションは、取引時間中にほぼ10万枚、想定元本で450億ドル(約6兆6000億円)相当が取引された。

そのコストが取引終了間際の短時間に70セントから9ドルに急騰したため、取引の相手方であるマーケットメーカーは、中立のポジションを維持するためのヘッジを急いだ。この場合、それは株式からの資金流出を意味した。

約20年にわたり資金の流れを研究してきたルーブナー氏は16日のリポートで、「20分という短い時間にこれほど劇的な動きをしたマーケットメーカーのヘッジを処理できるほどの流動性が市場にはない」と指摘した。

S&P 500 Posted a Sudden Drop on Tuesday Afternoon | Zero-day options were blamed for fueling the late-session swoon

ゼロ・デー・オプションが、原資産である株式市場に与える影響についての考察は多い。今週初めのノムラ・セキュリティーズ・インターナショナルとシティグループの調査によれば、ゼロ・デー・オプションの取引は今月に入って爆発的に増加し、過去最高を記録。ノムラによれば、この人気急上昇は10カ月続いた株高が一服した結果だろうが、日中の株価変動が激しくなっている一因になっている可能性がある。

UBSグループのトレーディングデスクも同様の見解で、同チームは15日のリポートでゼロ・デー・オプション取引が特に活発だった3営業日についてケーススタディーを行った。

同チームは7月27日と8月4日の午後に起きた急落は、ゼロ・デー・オプションのプット買いの波と重なることを突き止めた。7月27日はニューヨークでの取引時間帯に日本銀行が28日に開く金融政策決定会合でイールドカーブコントロール(長短金利操作、YCC)の修正案を議論するとの報道がなされた。8月4日は7月の米雇用統計が発表された。

8月10日午前の急落も同様にプット取引によって引き起こされたが、取引時間の後半に投資家がこれらの契約の利益を計上し始めると、相場の反転を促したという。10日には7月の米消費者物価指数(CPI)が発表された。

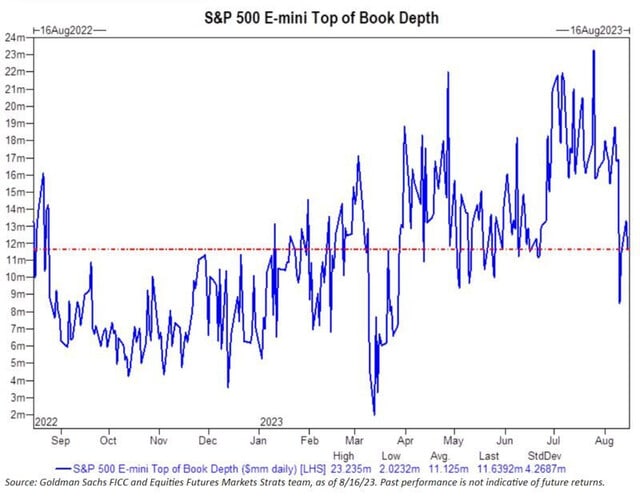

ゴールドマンのルーブナー氏によると、ゼロ・デー・オプションの影響を増幅させているのは、株価を動かさずに株を取引することが難しくなっている市場環境だという。流動性の状況は過去2週間で悪化し56%急落したと同氏は推計している。

relates to ゴールドマン、S&P500種急落の原因は「ゼロ・デー・オプション」

Source: Goldman Sachs

S&P500種は15日、3月後半以降で初めて50日移動平均線を下回って引けた。ブルームバーグがまとめたデータによれば、過去5営業日で高値と安値の開きが平均1%と、7月の水準のほぼ倍に達している。

ボラティリティーの上昇は、モメンタムの後退と共に、一定のルールに基づき投資を行う買い手を売り手に変える恐れがあるとルーブナー氏は警告する。トレンドと価格シグナルを基に資産配分を行う戦略は、今年の株式市場で最大の買い手だった。

「もはや押し目買いをする環境ではない」と同氏はリポートで論じた。

原題:Goldman Sachs Blames 0DTE Options for Fueling S&P 500 Selloff(抜粋)

最新の情報は、ブルームバーグ端末にて提供中

LEARN MORE