〔14.12.08.日経新聞:総合・経済面〕

2015年度税制改正の目玉である法人税改革論議が大詰めに入ってきた。税率下げの財源を2.5%分確保したことを受け、政府は衆院選後、15年度に何%税率を下げるかなどの詳細を詰める。減税先行を打ち出せるかが最大の焦点だ。現在約35%の実効税率を「数年で20%台」に下げる目標の実現はまだ遠く、追加の改革も不可欠になる。(1面参照)

政府は法人税改革を成長戦略の柱と位置づけ、来年度から数年で税率を20%台に引き下げる方針を打ち出している。関係者の共通認識は5年で6%の下げ。新たな与党が年末にもまとめる税制改正大綱ではひとまず、15年度から3年程度の工程表を示す見込みだ。

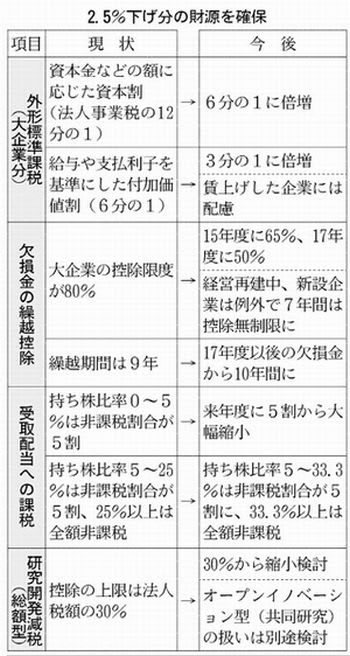

税率を下げるには、ある程度の代替財源が必要で、財務省と経済産業省が調整を進めてきた。大企業の欠損金の繰越控除縮小(財源規模は4500億円)のほか、赤字企業にも課税する大企業向け外形標準課税の拡大(同7000億円)、企業の受取配当金への課税強化(同1000億円)、研究開発減税の縮小(同数百億円)などの詳細がほぼ固まった。

研究開発減税の一部、受取配当の一部で調整中の項目があるが、これで、今後3年間で、実効税率2.5%分に相当する1兆2000億円程度の減税財源が確保される計算になるという。

財務省はきちんと財源を確保したうえで、少しずつ税率を下げていくべきだと主張している。これに従えば、15年度の税率下げは2%弱にとどまり、17年度にようやく2.5%下げられる。減税先行を容認すれば、税収が大きく下振れして財政再建に悪影響を与えると抵抗している。

15年10月に予定していた消費税の再増税を1年半先送りしたため、15年度の財政再建目標の達成に黄信号がともっているという事情がある。安倍晋三首相は消費税の増税分で実施するとしていた子育て支援の充実を予定通りやる方針を表明しており、法人減税に回す財源にしわ寄せが行く可能性もある。

しかし、民間企業は減税先行を強く主張しており、市場もそれが成長戦略に不可欠な要素だとみている。経産省は減税先行で日本企業の競争力を高めるべきだとの立場だ。15年度に2%を大きく上回る税率下げが実現するかどうかが、年末の税制改正の焦点になる。

もっとも、今回財源のめどがついたのは2.5%分で、目標の下げ幅(6%)の半分にも満たない。残りの3.5%分をどう確保していくかは今後の重い課題になる。

政府が今回まとめた財源確保策の特徴は、赤字企業の負担が重くなりがちであること。一部の黒字企業に偏っていた法人税の負担をならし、赤字体質の企業にも最低限の負担を求めるという発想で、稼げる企業の稼ぐ意欲をさらに高めるという狙いがある。

切り込み不足の部分も残る。たとえば、赤字企業への課税強化の対象は資本金1億円超の大企業だけで、中小企業は対象外だ。リーマン・ショック後に導入した中小企業の法人税率を低くする特例措置の見直しも、一時検討したが難しい情勢になりつつある。

特定の業界に恩恵が偏る租税特別措置の廃止も進んでいない。政治的な反発の強い部分には踏み込まず、取りやすいところから取る姿勢に終始したようにも見える。

政府は17年度税制改正をめどに、法人税改革の第2弾をまとめたい考えだ。ただ17年4月には先送りした消費再増税が控えており、大胆な財源確保策を打ち出せるかは微妙。法人税の枠内だけにとらわれず、成長の加速や歳出の抑制などで財源を確保する発想も求められそうだ。

確実な税率の引き下げを見通せなければ、企業は国内での投資に動きにくくなる。

2015年度税制改正の目玉である法人税改革論議が大詰めに入ってきた。税率下げの財源を2.5%分確保したことを受け、政府は衆院選後、15年度に何%税率を下げるかなどの詳細を詰める。減税先行を打ち出せるかが最大の焦点だ。現在約35%の実効税率を「数年で20%台」に下げる目標の実現はまだ遠く、追加の改革も不可欠になる。(1面参照)

政府は法人税改革を成長戦略の柱と位置づけ、来年度から数年で税率を20%台に引き下げる方針を打ち出している。関係者の共通認識は5年で6%の下げ。新たな与党が年末にもまとめる税制改正大綱ではひとまず、15年度から3年程度の工程表を示す見込みだ。

税率を下げるには、ある程度の代替財源が必要で、財務省と経済産業省が調整を進めてきた。大企業の欠損金の繰越控除縮小(財源規模は4500億円)のほか、赤字企業にも課税する大企業向け外形標準課税の拡大(同7000億円)、企業の受取配当金への課税強化(同1000億円)、研究開発減税の縮小(同数百億円)などの詳細がほぼ固まった。

研究開発減税の一部、受取配当の一部で調整中の項目があるが、これで、今後3年間で、実効税率2.5%分に相当する1兆2000億円程度の減税財源が確保される計算になるという。

財務省はきちんと財源を確保したうえで、少しずつ税率を下げていくべきだと主張している。これに従えば、15年度の税率下げは2%弱にとどまり、17年度にようやく2.5%下げられる。減税先行を容認すれば、税収が大きく下振れして財政再建に悪影響を与えると抵抗している。

15年10月に予定していた消費税の再増税を1年半先送りしたため、15年度の財政再建目標の達成に黄信号がともっているという事情がある。安倍晋三首相は消費税の増税分で実施するとしていた子育て支援の充実を予定通りやる方針を表明しており、法人減税に回す財源にしわ寄せが行く可能性もある。

しかし、民間企業は減税先行を強く主張しており、市場もそれが成長戦略に不可欠な要素だとみている。経産省は減税先行で日本企業の競争力を高めるべきだとの立場だ。15年度に2%を大きく上回る税率下げが実現するかどうかが、年末の税制改正の焦点になる。

もっとも、今回財源のめどがついたのは2.5%分で、目標の下げ幅(6%)の半分にも満たない。残りの3.5%分をどう確保していくかは今後の重い課題になる。

政府が今回まとめた財源確保策の特徴は、赤字企業の負担が重くなりがちであること。一部の黒字企業に偏っていた法人税の負担をならし、赤字体質の企業にも最低限の負担を求めるという発想で、稼げる企業の稼ぐ意欲をさらに高めるという狙いがある。

切り込み不足の部分も残る。たとえば、赤字企業への課税強化の対象は資本金1億円超の大企業だけで、中小企業は対象外だ。リーマン・ショック後に導入した中小企業の法人税率を低くする特例措置の見直しも、一時検討したが難しい情勢になりつつある。

特定の業界に恩恵が偏る租税特別措置の廃止も進んでいない。政治的な反発の強い部分には踏み込まず、取りやすいところから取る姿勢に終始したようにも見える。

政府は17年度税制改正をめどに、法人税改革の第2弾をまとめたい考えだ。ただ17年4月には先送りした消費再増税が控えており、大胆な財源確保策を打ち出せるかは微妙。法人税の枠内だけにとらわれず、成長の加速や歳出の抑制などで財源を確保する発想も求められそうだ。

確実な税率の引き下げを見通せなければ、企業は国内での投資に動きにくくなる。