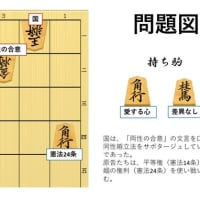

というわけで、砂川政教分離訴訟のクライマックスは、

小学校用地1200平米の代金+利子を、

ローンこと神社用地250平米の固定資産税で返済できるか?

という、まことに政教分離訴訟らしくない論点にある。

話を単純化するため、1平米=1円という計算をしてみよう。

小学校用地の代金は1200円。

利子は法定利息で5%だとすると、1年目の利子は60円。

これに対し、250平米の土地=250円也の

固定資産税として、その時価の10%とずいぶんな率で

課税されるとしよう。

ローン返済額は、なんと毎年25円・・・。

1年目の利子に満たない。

ということは、未来永劫、ローンは返済できない。

このような計算が示しているのは、

砂川市は、神社用地の固定資産税免除程度では、

つりあわないくらいの

ものすごい贈与を受けている、と言う事実である。

そうすると、この事案では

神社に「特権」が与えられた、と認定することはできないのでは?

ということになる。

では、違憲の結論は誤っているのか?

二つの考え方がある。

一つの考え方は、

最高裁は、

「仮に経済的につりあいがとれていても」神社と市が関係をもってはいかん、

と考えた、というものである。

し・か・し、

このような考え方からすると、

市が宗教団体から土地やモノを買ったりすること一般がいかん

ということになる。

というわけで、もう一つの

より単純で一撃必殺の考え方を採る必要があろう。

それが、すなわち、

・・・バブル景気である。

小学校用地1200平米の代金+利子を、

ローンこと神社用地250平米の固定資産税で返済できるか?

という、まことに政教分離訴訟らしくない論点にある。

話を単純化するため、1平米=1円という計算をしてみよう。

小学校用地の代金は1200円。

利子は法定利息で5%だとすると、1年目の利子は60円。

これに対し、250平米の土地=250円也の

固定資産税として、その時価の10%とずいぶんな率で

課税されるとしよう。

ローン返済額は、なんと毎年25円・・・。

1年目の利子に満たない。

ということは、未来永劫、ローンは返済できない。

このような計算が示しているのは、

砂川市は、神社用地の固定資産税免除程度では、

つりあわないくらいの

ものすごい贈与を受けている、と言う事実である。

そうすると、この事案では

神社に「特権」が与えられた、と認定することはできないのでは?

ということになる。

では、違憲の結論は誤っているのか?

二つの考え方がある。

一つの考え方は、

最高裁は、

「仮に経済的につりあいがとれていても」神社と市が関係をもってはいかん、

と考えた、というものである。

し・か・し、

このような考え方からすると、

市が宗教団体から土地やモノを買ったりすること一般がいかん

ということになる。

というわけで、もう一つの

より単純で一撃必殺の考え方を採る必要があろう。

それが、すなわち、

・・・バブル景気である。

以上、念のため。

書き込みの趣旨がいま一つ理解できなかったのですが、

経済的均衡の論点は、

砂川市の実際の担当者が主観的に何を考えていたか、

とは何の関係もない法的評価のための論点なのですよ。

ではでは。

右の協力要請は、そんなことでエスカレートして行きまして、平成16年9月上旬、「この空知太神社例大祭を写真撮影してくれ」、と頼まれたので航空機に乗って、出かけた。その後、いろいろとあって、わたしの訴状判決を札幌地裁が証拠採用した関係から、裁判へ参加する必要性が生じた。こうして、法的評価の論点がそのわたしの国立大学神社確定判例を基準にして、1-2.3審と出た結果となり、富平神社の提訴を高橋原告がしたいと言うので、訴状を頼まれて書いて送った。そのような意味から少なくとも、法的評価との訴状、審理、判決の係りから、証拠資料の作成まで調査を含め、さまざまな面倒を見てきたのでした。頼まれれは、断れないし、労力も資料など膨大でした。いやはや、この信教の自由、政教分離訴訟も、大変な紆余曲折、学理、法理論、その解釈と経て結局のところ、最高裁判決となった経緯でした。

念のため。

経済の専門家でいらっしゃるのですか。

政教分離原則は、かなり専門性の高い難解な原則であります。

学位はアメリカでとのことですが、

日本の大学の法学部でも学位を取得されると、より訴訟についての理解が深まることと思います。

首都大学東京でもオープンキャンパス、

科目等履修生などの制度を整えておりますので、

ぜひご利用ください

政教分離関係の訴訟に参加されていて、

法学専門知識がないことで御苦労されている、

どのように法学の知識を身につけるべきかをお悩みになっている、

とのことですね。

本当にお疲れ様でございます。

法学は、体系的に身につけるべきものなので、

日本法学の学位をお持ちでないということなら、

強く法学部入学をお勧めいたします。

都内でしたら、ぜひ首都大学東京法学系も

お考えください

都心からはいささか離れておりますが、

自然にも恵まれた素晴らしいキャンパスです

ところで、先生の述べておられたような、砂川政教分離訴訟の税制を含む、経済面の貸借関係なども、かつてわたしもいろいろと考え、関係データ資料、その他の固定資産税の処理を取り入れて、新たな違憲・違法の事実を多角的に、住民監査請求、住民訴訟などを提訴するよう、原告へアドバイスしたこともありました。

実際に、わたしも、税法処理の同様なケースで、違憲、違法問題を多角的に処理してきました。その代表例は、有斐閣「判例六法」憲法第89条の判例6項、その判例タイムズ判例、朝鮮学園・朝鮮総連県本部占拠徴税の判例タイムズ判例などでした。その外にも、神社公民館社会教育施設を、民事訴訟完勝、及び行政訴訟の住民訴訟、計二件で、違憲を勝ち取りました。何れも、新判例でしたから、膨大な労力を費やしました。

十余例の従来、原発訴訟と言われた訴訟実績を調べ、わたしが、この東電と関西電力の安全性調査を、通産省委託調査で20数年前、もう二昔以上前ですが、調査レポートを提出した経過によって、誰かがやらねばと体調を整えながら、準備中です。

そんなことで、なかなか、政教分離訴訟の憲法関係を、調べる時間が取れません。