儲けに相応しい法人税課税をかけることで国家財財政を安定化させるべし!

スリカエに加担する東京新聞!

アベノミクス破たんは富の独占にあることを免罪!

税率下がれば恩恵? 他で帳尻合わせ増税も 2014年12月26日 朝刊

http://www.tokyo-np.co.jp/article/economics/news/CK2014122602000121.html

写真

写真

法人税減税が二〇一五年度与党税制改正大綱に盛り込まれる。自民党税制調査会の幹部は「法人税を下げる分は、法人税制全体の中で穴埋めの財源を見つけていく」と話しており、減税の恩恵を受ける企業もあれば、実質増税となる企業も出てきそうだ。 (山口哲人)

Q 法人税率と法人実効税率って何が違うの。

A まず法人税は国税で、税率は23・79%。この税率だけをみると、韓国やイギリス並みの水準になっている。しかし、日本の場合は国税だけでなく地方自治体に納める税もある。具体的には地方法人税と地方法人特別税、法人事業税、法人住民税だ。これらの税率を含めた企業の実質的な負担率が「法人実効税率」と呼ばれている。

現在の法人実効税率は34・62%で、与党は来年度にそこから2・5%程度引き下げようと調整している。日本はヨーロッパの先進国やアジア各国よりも法人実効税率が高く、経済界の不満が強い。それだけではなく、多くの海外企業を呼び込んで日本で活動してもらうためにも、政府・与党は数年後に20%台まで下げることを目指している。

Q 法人税関連では「外形標準課税」という言葉がよく出てくるが、どのような制度なのか。

A 簡単に言うと地方税である法人事業税の一部。資本金が一億円を超える企業が課税対象で、国内にある法人の約1%に当たる約二万四千社が納めている。水道や道路など地域の行政サービスを受ける対価として費用を負担するという趣旨のため、もうけが出ていない赤字企業であっても支払わないとならない。給与や賃借料などに0・48%の税率をかけたり、資本金などに0・2%をかけて税額を算出する。税調ではこの税率を現在の0・68%から最大1・8%に引き上げる方針。税調は実効税率は下げても、外形標準課税の変更などで帳尻を合わせ、法人関連全体の税収が落ちないようにする考えだ。

Q 外形標準課税は赤字の中小企業も払わなくてはならないのか。

A それは心配ない。大企業に限らず企業は地域のインフラを使っているため、税調では中小企業も課税対象に入れることを一度は検討したが、消費税増税や円安によって経営に苦しむ中小企業が多いことから今回は見送ることにした。これがアベノミクス破たんの実例だ!(引用ここまで)

東京新聞とは違った内容の記事を探すとありました!ありました!

「税金を払わない巨大企業」、そして跋扈するタックスヘイブン 2014年10月03日 | 日記

法人税「40%は高い」といいながら実は…/ソニー12% 住友化学16% 2010年6月24日(木)http://www.jcp.or.jp/akahata/aik10/2010-06-24/2010062401_01_1.html

【法人税】ソフトバンクの税負担は利益の0.006%! 大企業は法人税を払ってなかった [ 2014年10月03日 11:53 ] http://wadai2.net/blog-entry-676.html

法人実効税率と実際の税率は? 2010年7月4日(日)「しんぶん赤旗」

http://www.jcp.or.jp/akahata/aik10/2010-07-04/2010070401_03_1.html

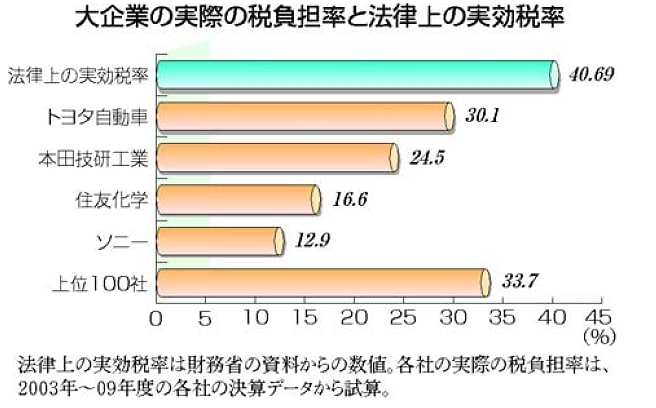

法律では40.69%だが優遇制度で10%台も

Q 法人実効税率って法人税率とは違うの。

A 企業の利益にかかる税金には、法人税と法人事業税と法人住民税の三つがあるわ。法人税は国の税金、あとの二つは地方の税金よ。法人税率は法人税の税率のことね。

Q じゃあ、法人実効税率というのは?

A 法人課税の実効税率というのは、この法人税率に地方税である法人事業税と法人住民税の税率を加味したものよ。企業の利益にかかる税金の国税と地方税をあわせた全体の税率のことをいうの。これはあくまでも法律で定められている税率のことよ。

Q 大企業の税率はそれぞれどのくらい?

A 法人税率は30%よ。ただし、所得が年800万円以下の中小企業は税率が18%になっているわ。

東京の場合、法人住民税の税率は法人税額の20・7%だし、法人事業税の税率は3・26%よ。さらに地方法人特別税は、事業税額の148%なのよ。

Q 実効税率はこれらを足したものなの?

A 単純に足すわけではないのよ。所得計算の上で法人事業税額が差し引けることなどを考慮すると、法律で定められた実効税率は40・69%になるのよ。

Q 大企業の実際の税負担はもっと小さいと聞くわ。

A そうよ。研究開発費の一部を法人税から差し引く制度や、外国子会社が支払った税金をまけてもらう制度などの恩恵を受けて、大企業が国と地方に納めている実際の税負担率は法律上の実効税率を大幅に下回る30%近くになっているわ。

|

「法人税率」と「法人税の実効税率」との違いは? 2006年11月23日(木)「しんぶん赤旗」http://www.jcp.or.jp/akahata/aik4/2006-11-23/20061123faq12_01_0.html

〈問い〉 「法人税率」と「法人税の実効税率」との違いはなんですか?(群馬・一読者)

〈答え〉 「法人税の実効税率」とは、国税である法人税だけでなく、地方税を含めて、法人企業の利益に課税される税の実質的な負担率を示すものです。その際、税の一部が税の計算上、損金に算入されることを考慮して算出しています。

日本の場合、国税である法人税の税率(表面税率といいます)は30%です。このほかに、地方税が二つあります。一つは法人住民税で、これは「法人税額の17・3%」となっています。所得に対する率に換算すると、30×0・173=5・19で、5・19%ということになります。

もう一つの地方税は法人事業税で、この税率は7・2%です(このほかに「外形標準課税」による法人事業税がありますが、利益に課税される税ではないので、ここでは計算に入れません)。

以上の三つの税の税率を単純に合計すると、30+5・19+7・2=42・39で、42・39%ということになります。さらに、三つの税のうち法人事業税については、法人所得を計算する上で損金に算入できることを考慮する必要があります。つまり、企業の実際の利益は、税の計算上の所得より法人事業税の分、7・2%だけ大きいのです。これを考慮して、企業の実際の利益に対する税の負担率を計算するためには、42・39を1・072で割ってやる必要があります。42・39÷1・072=39・54となります。こうして計算したのが実効税率です。

日本経団連の御手洗冨士夫会長は、「日本の実効税率は高い」といって、30%に下げることを主張しています。しかし、財務省の資料を見ても、アメリカのニューヨーク市の場合の実効税率は45・95%です。日本が高いという主張は成り立ちません。フランスでは、法人税は33%と日本より高いのですが、地方税がないので、実効税率も33%ということになり、日本より低くなります。しかし、ヨーロッパの場合は従業員の年金や健康保険などのための社会保険料を、企業が日本の場合より多く負担しており、それを抜きにして比較しても意味がありません。税と社会保険料を含めた企業の負担を計算すると、フランスの方が日本より多くなります。(垣)〔2006・11・23(木)〕(引用ここまで)

三井物産6% 日産16% トヨタ26%…法人税 大企業ほど軽い 自民、さらに「大胆減税」 庶民には消費税大増税 2013年7月10日(水)

http://www.jcp.or.jp/akahata/aik13/2013-07-10/2013071001_04_1.html

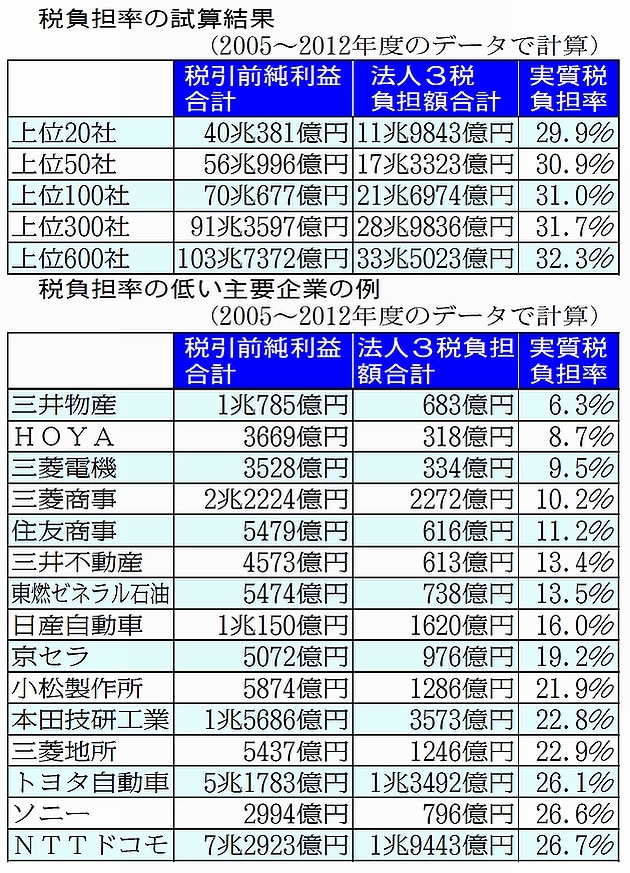

大もうけしている大企業ほど法人税をわずかしか払っていません。各社の財務資料から本紙が過去8年間の平均税負担率を計算したところ、もうけ(税引前当期純利益)が多い上位20社の法人3税の負担率が30%にも満たないことが分かりました。

法人3税とは国税の法人税と地方税の法人事業税、法人住民税を合わせたもので、その税率を法定実効税率といいます。本来なら復興特別法人税(約3%)をふくめ、税引前当期純利益の約38%を納める必要があります。しかし、上位20社では29・9%と3割を割り込んだほか、上位600社でも32・3%と法定税率より低い額しか負担していません。

個別企業では三井物産が6・3%、三菱電機は9・5%でした。カルロス・ゴーン社長に9億8800万円の役員報酬を出した日産は16・0%、「円安効果」でもうけを拡大しているトヨタでも26・1%しか負担していません。

これは、巨額の利益を上げている大企業ほど、さまざまな優遇税制を使いやすいからです。たとえば研究開発減税は11年度の減税総額3386億円のうち、84・9%が資本金10億円以上の大企業と連結企業グループでした。また、09年度から導入された「海外子会社配当非課税制度」は、多国籍企業に大きな恩恵を与えます。

安倍晋三政権はこうした大もうけをしている大企業に対して、今年も投資減税などを追加、研究開発減税も拡充しました。15年度からは法人3税の法定税率が35%に下がることが決められています。その上、自民党は参院選政策で「思い切った投資減税」「法人税の大胆な引き下げ」を掲げています。

安倍自・公政権は一方で消費税率を来年4月には8%、15年10月には10%まで引き上げるとしています。日本共産党は消費税増税ではなく、大企業・大資産家に応分の負担を求める税制の抜本改革が必要だと主張しています。

参議院選挙で、内部留保をため込んでいる大企業には減税、賃金が下がり続ける庶民には消費税増税を行う安倍自・公政権には、「ノー」の審判を下す必要があります。

海外子会社配当非課税制度 外国子会社から受ける配当などの額の95%を非課税とする制度です。海外に子会社を多く持つ大企業ほど恩恵が大きくなります。

日本の大企業負担(法人税・社会保険料)は他国より軽い - 法人税減税でなく欧州並みの負担増を 2010-03-23 07:34:09 http://ameblo.jp/kokkoippan/entry-10488967457.html

鳩山政権が法人税減税を言い出しています。今月12日の衆院予算委員会で、鳩山首相が「法人税は減税の方向に導いていくのが筋だ。国際的に見て日本の法人税が高いのは事実だと思う。税率を世界の流れにふさわしいものにしていく」と述べ、大塚耕平副内閣相は21日、テレビ番組で「(法人税の実効税率は)少なくとも30%を切る引き下げが必要。今夏の参院選のマニフェストに何らかの方向感を出した方がいい」と語ったと報道されています。

「日本の法人税の実効税率は他国と比べて高いから減税すべき」というのは、もともと日本経団連が一貫して主張していることですが本当なのでしょうか?

(※まにうけて、このすくらむブログへのコメントにもよく書いてくる方がいらっしゃいますが)

この主張には、2つのごまかしが隠されています。

1つは、企業負担を国際比較する場合には、法人税だけでなく社会保険料の事業主負担も加えなければ、実際の企業の公的負担を国際比較することはできないという点です。

もう1つは、日本経団連が「高い」と批判している「法人税の実効税率」は、実際に企業が負担している税率とは大きくかけはなれて低いという点です。

最初の点です。財務省のホームページに掲載されている「平成22年度税制改正の大綱」 の「参考資料 法人所得課税及び社会保険料の法人負担の国際比較に関する調査(平成18年3月)」が下のグラフです。

すくらむ-企業負担

企業というのは、どこの国に行ってもこの「法人税」と「社会保険料」を負担しなければなりません。ですから、「企業負担」を国際比較するなら「法人税」だけではおかしいのです。そうすると上のグラフにあるように、自動車製造業の「企業負担」は、フランス41.6、ドイツ36.9、日本30.4、アメリカ26.9、イギリス20.7で、日本は先進5カ国中3位です。情報サービス業の「企業負担」にいたっては、フランス70.1、ドイツ55.7、アメリカ46.7、日本44.2、イギリス39.3と、日本は5カ国中4位です。「法人税」の負担だけで比較しても、情報サービス業と金融業では、日本企業はアメリカ企業よりも負担が軽くなっています。ですから、よく言われる「法人税が高いと国際競争力が低下する」とか、「企業が海外に出て行ってしまう」などという主張はまったくのデタラメなのです。

2つめの点です。下のグラフは、先ほど紹介した財務省のホームページの同じページで紹介されている「法人所得課税の実効税率の国際比較」です。

すくらむ-法人税

上のグラフだけ見せられると、日本の法人税の実効税率はアメリカに次いで2番目に高いと思い込まされてしまうわけですが実際は違うのです。日本の大企業の税負担は、さまざまな「大企業優遇税制」の恩恵によって、実際の税負担率は10%も低くなっているのです。

一例をあげると、大企業に対する「研究開発減税」では、研究費の10%前後の減税が受けられ、その上限は法人税額の2割にもなります。研究開発費の大きい自動車や電機、製薬などの大企業では、実際の税負担率が大きく低くなるのです。

日本大学名誉教授の北野弘久さんと税制研究者の谷山治雄さん編著『日本税制の総点検』(勁草書房、148ページ~151ページ)の「第5章 法人所得課税のあり方」の中で、この章の筆者である税理士の菅隆徳さんは次のように書いています。

企業の税負担は、単純な表面税率の比較ではわからないのです。企業の実質の税負担を解明しなければならないのです。そこで日本の大企業の実際の税負担を、企業が公表している有価証券報告書から計算してみると、日本の大企業の場合、経常利益上位100社平均で30.7%であることがわかりました。表面税率で計算すると40.69%の実効税率が、大企業は様々な優遇税制で、10%も下がっているのです。これが大企業の実質税負担なのです。(下の表参照)

すくらむ-実質法人税

なぜそんなに低くなってしまうのか、筆者が、トヨタ、ホンダ、三菱商事、三井物産の4社につき、公表された有価証券報告書にもとづいて解明したのが下の表です。

すくらむ-企業別法人税

上の表にあるように、各社の実際の実効税率は、トヨタ30.5%、ホンダ32.1%、三菱商事20.1%、三井物産11.4%と表面税率で計算した実効税率よりも大幅に下がっています。

おもな低下要因は次の3つです。

①試験研究費税制控除、その期に支出した研究開発費の金額の12%を法人税額から控除できるなどの制度(限度は法人税額の20%まで)。この制度によりトヨタは07年3月期に762億400万円の減税になっているのです。

②外国税額控除、外国で払った税金を日本の決算申告時に控除できるという制度、自分が支払っていない税金も控除できてしまう間接外国税額控除やみなし外国税額控除も含まれており、大変不公平な大企業優遇税制です。三菱商事は07年3月期に399億2,600万円の減税になっています。

③受取配当益金不算入、法人は個人株主の集合体という実態と違った前提で減税になっているものです。三菱商事は07年3月期に281億1,100万円の減税になりました。(※ここまでが『日本税制の総点検』(勁草書房)の「第5章 法人所得課税のあり方」からの引用)

以上のように、日本の法人税は他国と比べても高くありませんし、実際の企業の公的負担(法人税と社会保険料)は、フランスやドイツの7~8割で、むしろ日本の企業負担は相当低いことが分かりました。日本の法人税を低くするのではなく、大企業優遇税制をやめて、ヨーロッパ並みの負担を日本の大企業にもきちんと果たさせる必要があるのです。

みなさん、「日本の法人税は高いから下げるべき」とか、「法人税が高いと国際競争力が低下する」とか、「法人税を下げないと企業が海外に出て行ってしまう」などというウソにだまされないようにしましょう。(引用ここまで)