マネーは通貨だが、

通貨が戦略道具になって久しい!!

マネーは法律によって

無から創られる

そして、

今や、国家でなく民間で手繰られている事に

諸悪の根源がある!!

マネーを支配するものが、世界を支配する!!

マネーの不思議については、何度も記事にして来た。『お金の話!信用創造のマジック!』や、『お金がお金を生む仕組み!』などで、問うてきたが、デーヴィッド・アイクのマネーの正体暴露は圧巻である。そのマネーが今、世界を混乱に貶めようとしている。それは、計画された時限爆弾だ。覇権主義という言葉がある。覇権とは必ずしも、軍事力を言うのではない。その覇権の最大の武器は、マネーである。

そのマネーの秘密を、とくと眺めてほしい。

【転載開始】マネーは無から作り出される

デーヴィッド・アイク、ニューズレター 2006年3月19日http://www.davidicke.jp/blog/nl0011/

マネーは無から作り出される

「神(ゴッド)がマネーのことをどう考えていたか知りたければ、ゴッドが誰にマネーを与えたかを見ればよい」

ドロシー・パーカー(1893-1967)

みなさん、こんにちは。

去年よりバンクーバーで、口うるさいカナダ人グループが銀行カルテルを相手に「何もないところからマネーを作り出している」ことが違法であるとして集団訴訟を起こしている。

も

ちろん、システムはあらゆる手段を尽くしてこの息が止まるような欺瞞が暴露されることをつぶしにかかっている。その一例として、この裁判を審理しているの

はニコル・ガーソンという裁判官であるが、彼は最高裁判事となる前は、弁護側の銀行の一つであるTDカナダ信託の主席法律顧問をしていた。これは歴史に残

るとてつもない利害紛争である。

犯罪学者で法的訴訟の専門家を自認するジョン・ルイーズ・デンプシーは、カナダの人々のためにこの訴訟を起こしたが、彼とその仲間が暴露しようとしている

ことは、地球上の全ての男女・子供に、そして、あらゆる人々の生活に関係することである。銀行システムは人々の行動をコントロールするとともに、とんでも

ない地球規模の詐欺を通じ、我々の住む場所、生態系の破壊活動に資金を注入している。

ジョン・ルイーズ・デンプシーは銀行を相手にした集団訴訟を主導している。

http://www.theclassactionsuit.com/index.htmlを参照されたし。

私は十年以上も「何もないところからマネーを作り出す」ペテンのことを本や講演で述べてきた。銀行システムによって操られ、支配され、餓死さえしている60億人が、僅かな人を除き、その仕組みをまったく理解していないという「容認社会」の現状を知ることは悲しいことだ。

私 は、まさにそのカナダで、8年ほど前に「マネー」が作り出される仕組みについて講演した。すると聴衆の中にいた経済評論家が、私が話していることはナンセ ンスだと会場の後方にいる友人に向かって告げながら、退場した。奇遇なことに、彼こそが金融システムについて無意味なことを話して生計を得ている男だっ た。

経済評論家であるにもかかわらず、「マネー」がいかにして「存在」するに至っているのか知らない。そして彼だけではない。 マスコミの「経済解説員」にどのようにマネーが創造されているのか質問してみればわかるが、彼らも知らないだろう。彼らはただ単に「リピーター」であり、 言われたことを信じて繰り返しているだけに過ぎない。実際はもっとひどくて、「マネー」がいかにして流通することになっているのか一度も考えたことがな い。

何年も前のことだが私の週末の小講演会に、人生の大半を銀行システム業で過ごした人が参加した。彼は銀行の支店長になり、 数え切れないほどの融資契約を個人や企業に行った。定年退職を迎える直前の年、調査の仕事に配置されたとき、彼はようやく初めて気付いた。「マネー」がい かにして作り出されているのか、いやむしろ、「マネー」は存在していないことを。

「マネーは存在してない、そうですよね?」と彼が困惑した表情で私に言ったのを思い出す。

そのような人ですら「マネー」がいかにして理論的に流通しているのか知らないのであるから、普通の人々は知る由もない。

「マ ネー」のウソは今に始まったことではない。人々に存在しないマネーを貸し付けて、利子を課す、いわゆる「与信」とか「高利貸し」のシステムは、イルミナ ティによって何世紀も前から利用されてきた。それは少なくとも、シュメールとバビロンの時代に遡るものであり、捏造された(実際には存在しない)「負債」 によって人民を支配するためのものであった。そもそも存在しないものを貸した人に対して、どうして負債が生じるというのだろうか。

テ ンプル騎士団の秘密結社ネットワークは、12~13世紀に近代的銀行システムの基盤を作ったとき、債権・債務(貸借)システムを採用した。そしてこれは、 同時期に、同じ詐欺を採用し、ベネチアを活動拠点としていた黒い貴族と呼ばれるイルミナティのグループとつながっていた。

テンプル騎士団(今なおイルミナティの蜘蛛の巣の主要な糸である)は、

千年近くも前から債権・債務(貸借)システムを運営していた。

そ して現在では各国にある「中央銀行」によって地球的な連鎖が形成されている。中央銀行はそれぞれ独立して機能しているように見えるが、実際は共通の目的に 向かって一緒に機能している。1694年に黒い貴族のウィリアム・オレンジ公によって設立特許されたイングランド銀行が、蜘蛛の巣の中心にいる蜘蛛の役割 を果たしてきており、1930年代からはスイスの国際決済銀行もその役割を果たしている。イングランド銀行のように、各国の中央銀行はジェノバとベネチア の金融一族の子孫によって設立が許可された。更にテンプル騎士団は、ロンドンなどの場所を拠点として活動し、これに深く関与している。

銀行の詐取は次のような仕組みだ。

あ なたでも私でも、百万ポンド持っているとすれば、百万ポンドを貸すことができる。当たり前だ。しかし、銀行が百万ポンド持っている場合、銀行はその十倍 (以上)を貸すことができ、利子を課すことができる。もしも、銀行に「マネー」を預金していることになっている人々が、全員でなくともよいのだが、今日、 銀行に引き出しに行ったとすれば、銀行は30分もしないうちに入り口を締め切ってしまう。銀行は実際に保有していないのだ。マネーが銀行にあるというのは 神話であり、詐欺の手口である。

あなたが銀行に行って、ローンを申し込むと、銀行は一枚も紙幣を印刷しないし、一枚の硬貨も鋳造しない。あなたの口座にローンの金額を入力するだけだ。その瞬間から、コンピュータ画面に入力されたに過ぎない数字に対する利子を銀行に払うことになる。

実在しないローンであっても、返済ができなくなると、銀行はあなたの実在する財産を取り上げる。コンピュータ画面に登録された数字が何であれ、その評価額に達するまで、家屋、土地、自動車などの財産を取り上げる。

銀行の業務について、デレック・ロブリー学士の『成功するための経済学』(ジョン・マーレー出版、ロンドン、1978年版)という定番のテキストより、簡単な説明を引用する。

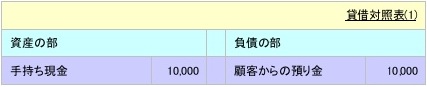

「一つの銀行しかない経済を想定してみましょう。事業を始めて間もなく、個人や企業が安全に保管するために10,000ポンドを銀行に入金しました。その時点の貸借対照表(株主資本や銀行自体の設備などは省略してあります)は次のようになります。

貸借対照表は、特定の時点における銀行の状態を瞬間撮影したものです。負債の部は、顧客からの要望に応じて提供しなければならない金額を表し、資産の部は、その負債をまかなうために銀行が利用可能な現金などの資力を表します。

この段階では、顧客からの需要に対応するための現金が十分に引き出しに入っていることは明らかです。

実 務的には、顧客は小切手を使ってお互いに債務を決済したいと思いますので、銀行に対して口座から口座への資金の振替を依頼します。従って、もし、アダムと ブラウンがそれぞれ500ポンドを銀行に預けていて、アダムがブラウンに100ポンドの債務を負っていたとすると、アダムは銀行に対して自分の口座から 100ポンド減らして、ブラウンの口座を同じ金額だけ増やすよう銀行に指示することで決済することができます。現金の受け渡しはありません。銀行の顧客に 対する債務は10,000ポンドで変わりません。債務構成が若干調整されただけです。

銀行への預金者が皆、常にこのような方法 で債務の決済をするように心得てくれれば、銀行は現金を準備しておく必要がないことになります。ただそれでも顧客は、毎週の細かな支払いをするために(小 額な支出に小切手を使うのは一般的ではないので)ある程度の現金を引き出すことになるでしょうし、銀行システムを使った決済を好まない人々への支払いの必 要性もあるでしょう。

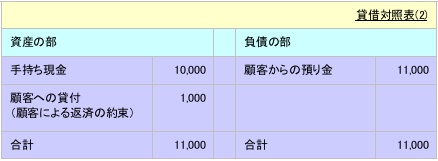

この毎週の現金引き出しが、預金残高全体に対して最大でも10%以内であり、さらに、現金を引き出した顧 客から現金を受け取った商人によって即座に再び預金されることに銀行は気付きました。ということは、顧客からの現金引き出しの要望に備えて保有しておかな いといけない現金は、預金の10,000ポンドに対してたったの1,000ポンドで十分なことになります。

あるいは、手持ち現金10,000ポンドあれば、100,000ポンドまでの負債(払い戻しの責任)を持つことができる、という見方も可能です。

次 の例では、顧客であるクラーク氏が1,000ポンドのローンを組むために銀行にやって来たとしましょう。支店長は快諾し、彼の口座を開設して、1,000 ポンドを与信残高に付けました。そこで、クラーク氏は銀行にまったくお金を預けていませんけれど、1,000ポンドまでの小切手を振り出すことができるよ うになりました。彼は1,000ポンドの返済と利子の支払いを約束しただけです。何らかの担保の差し入れはしたかもしれません。銀行の貸借対照表(2)は 次のように変わります。

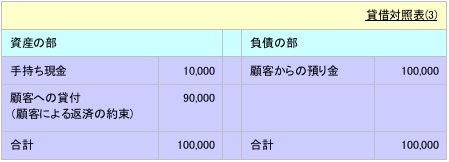

ここで、全ての顧客が預金の引き出しを希望したときに、それをまかなうための現金は不足することになりますが、銀行は引き出されるとしても、せいぜい1,100ポンドだと分かっています。

従って、銀行はまだまだローンを行う(=与信を創造するのと同じこと)余地があります。それは預金残高のほんの10%に相当する金額に現金が減るまで続きます。貸借対照表(3)の通りです。

顧客について言えば、口座を開くために実際に現金を預け入れた場合も、ローンによって口座が作られた場合も、口座の見た目は同じです。支払いにお金を使ったときに、受け取る人は、それがもともと預け入れられた現金なのかどうかは知ることができません。

このように信用を創造することによって、銀行はマネー供給を増加させたのです」

一行で言えば、無から「マネー」が創造されたのである。コンピュータ画面の数字に過ぎない。しかし、それでも、存在していない、存在したことも、今後存在することもない、「ローン」に対する「債務」を返済するために、ひもじい生活に苦しんでいる人々が世界中にいる。

し かし、まだ話は終わらない。我々がマネーと呼んでいるものは、政府によって流通されているのではなく、私人が所有する銀行が客にローンを貸し付けることに よって、銀行がどれだけ「マネー」を流通させるのかをコントロールしているのである。銀行がより多くのローンを貸し付けようとすれば、より多くのマネーが 流通する。そして、好況(経済繁栄)と不況(貧困)の違いは何か? たった一つの違い=マネー流通量である。他には無い。この仕組みを通じて、個人が所有 する銀行が、同じ人たちによって完全にコントロールされている銀行が、マネー流通量を決定し、好況と破綻を思いのままに作り出すのである。

マイヤー・ロスチャイルドが「国のマネーの管理さえ任せてくれれば、誰が法律を作っても構わない」と言った理由も頷けるというものである。

流 通している「マネー」の大半は、物理的なマネー、現金や硬貨ではない。資金振替、クレジットカード、小切手によって電子的にあるコンピュータ上の口座から 別の口座へと移動している数字である。電子的であろうと何であろうと、マネーの流通量が多いほど、経済活動は活発化し、より多くの製品が売買され、人々の 収入は増加し、雇用も増える。しかし、イルミナティの金融攻撃は、ローンを急増させて好況を作り出した後に、栓を引き抜くのが常套手段である。

経 済評論家や経済解説員は分不相応に高い給料をもらっていながら、何が起きているのか殆ど分かっておらず、なにか自然の「景気循環」のようなものの一部とし て好況と不況が起きていると言うだろう。しかし、実際は、世界の実在する富を盗み取るために組織的に仕組まれたものである。

好 況の期間には、多くの人々はどんどん負債を抱え込んでいく。活気に満ちた経済活動とは、需要に応えるために企業が新しい技術によって生産力を増強するため により多くの資金を借り入れることを意味する。個人も、経済の先行きに自信たっぷりになり、より多く借り入れ、大きな家を、より高くて新しい車を買う。

そ して、一番適切なタイミングを見計らって、イルミナティ・ネットワークによって指揮された大手の銀行は、利率を引き上げてローンの借入需要を冷やし、既存 のローン残高の回収を開始する。以前よりもはるかに少ないローンに限定する。これは交換手段(さまざまな形態のマネー)を流通から引き揚げる効果をもたら す。必要な経済活動を生み出すための十分なマネー流通がないために、消費需要を抑圧し、雇用は減少する。従って、家計も企業も「ローン」を返済するために 十分な収入が得られなくなり、破産する。

そこで銀行は、コンピュータ画面の数字以上の何ものでもなかったローンを返済しなかっ たという理由で、人々の実物の財産を、会社を、家を、土地を、車や財産を奪い取る。これは何千年にもわたって、特にこの二、三百年において、繰り返されて おり、その結果、世界の実在する富は、人々から、銀行システムをコントロールするイルミナティ血族に吸い上げられてきた。

1930年代の大恐慌は銀行カルテルをコントロールする者によって工作された。

「マネー」の創造をコントロールすることができれば、好況も不況も意のままになる。

こ れは国家レベルでも同じである。各国の政府は、利子の不要な独自のマネーを作るのではなく、個人が所有する銀行カルテルからマネーを借りて、国民からの税 金によってその元利を支払っている。あなたが払っている税金から、途方もない金額が私人の所有する銀行へのローン返済に直行しているのだ。本来ならば政府 は利子の不要な自前のマネーを作ることができるというのに!

何故そうしないのか? 銀行と同様に、政府もイルミナティによってコントロールされているからである。

い わゆる「第三世界」や「発展途上国」は、莫大なローンを返済できないために、その土地や資源のコントロールを国際銀行資本に明け渡している。まさにそれが 目的でわざと返済不能な状態に陥るように仕組まれているのだ。世界は必ずしも貧困と紛争に悩まされる必要はないのに、イルミナティの全地球支配の計略を成 就させるためにそのように操縦されているのである。

世界中の貧困はいつもイルミナティがコントロールする

銀行システムと多国籍企業の操作によって惹き起こされる。

株 式市場も同様である。金融・銀行ネットワークをめぐって、彼らは毎日何兆ドルもの資金を動かし、上げるか下げるか、急騰か急落かを決めている。株式市場の 急落は発生しているのではなく、発生させているのである。急落が来るのを知っていればその前に売却すればよいし、株価が崩れたときに購入すればよい。そう して再び市場を持ち上げるときに、財産と権力を劇的に増やすことができる。

ネイサン・ロスチャイルド

1815 年のワーテルローの戦いのときのことで、ネイサン・ロスチャイルドの有名な話がある。彼は、ナポレオンがウェリントンの軍を破ったと人々に思い込ませるた めに、ロンドン証券取引所で大量の株を売却し始めた。ロスチャイルドは事実が反対であることを知っていた。しかし、彼の行動は、狼狽売りをもたらし、株価 は急降下した。そして、ウェリントンが勝利したという正式なニュースが届く直前にロスチャイルドの代理人は底値になった株式を大量に買い上げた。世界の金 融市場というものは毎日こんな風に操られているのである。

コンピュータ・プログラムの中の数字としてしか存在していないマネー に対して、政府・企業・個人が利子を払っている間は、人々がコントロールから解放されることはない。それは、少数が多数をコントロールするためのまさに基 盤であり、この基盤がなければ彼らのカード・ハウス(カードを積み上げて作った家)は倒壊してしまう。

ローマ「銀行」はいかにして無から「連邦」準備ドルを作り出したか

ジョン・D・ロックフェラー

ジョ ン・D・ロックフェラーは、「連邦」準備銀行(米国の中央銀行)の設立者である。彼は典型的な高利貸しだった。自分以外を働かせて、そこから利益を吸い上 げた。彼は毎週日曜日にユークリッド通りの聖バプティスト教会に通っていたというのに、信心深い偽善者は、高利貸しについての説教を全然聞いてなかったの は恥ずべきことだ。

「連邦」準備銀行は「連邦」という名前がついているが、連邦政府「を」所有していること以外、連邦政府とは 何の関係もない。米国大統領と財務長官は役員会議のメンバーではない! 議長は14年の任期で任命される。大統領が議長を任命するが、それは形式的なもの に過ぎない。もし大統領が非協力的ならば、連邦準備銀行は、不況や恐慌を引き起こすことで簡単に失脚させることができる。

続きを読む- http://www.reformation.org/federal-reserve.html

連邦準備銀行に問い合わせの電話

以下はサンフランシスコ連邦準備銀行広報部のロン・スピンスキー氏との会話である。

電話をかけた人 「スピンスキーさん、わが国が連邦準備制度を所有してるんですよね?」

スピンスキー氏 「私どもは政府の機関です」

電話をかけた人 「そういう質問じゃないんです。わが国が所有してますよね?」

スピンスキー氏 「議会によって設立された政府機関です」

電話をかけた人 「連銀は株式会社ですか?」

スピンスキー氏 「はい…」

電話をかけた人 「わが政府は、連銀の株式を多少なりとも所有してますか?」

スピンスキー氏 「いいえ、会員である銀行が所有してます」

電話をかけた人 「会員の銀行というのは民間企業ですか?」

スピンスキー氏 「はい」

電話をかけた人 「連邦準備券は何か担保されてますか?」

スピンスキー氏 「はい、連銀の資産によって裏付けされていますが、基本的には議会の課税権が担保となります」

電話をかけた人 「いま、税金を徴収する権力が連邦準備券の裏付けになっていると言いました?」

スピンスキー氏 「はい…」

電話をかけた人 「連銀の総資産はいくらですか?」

スピンスキー氏 「サンフランシスコ連銀の資産は360億ドルです」

電話をかけた人 「資産構成を教えてもらえますか?」

スピンスキー氏 「金、連銀そのもの、そして政府証券です」

電話をかけた人 「連銀の帳簿上、金1オンスはいくらで評価計上してありますか?」

スピンスキー氏 「その情報は持ち合わせていませんが、サンフランシスコ連銀は16億ドルを金で保有しています」

電話をかけた人 「つまり、サンフランシスコ連銀は16億ドルの金、銀行それ自身、そして残りの資産は政府証券で保有しているということですか?」

スピンスキー氏 「はい」

電話をかけた人 「連銀はどこから連邦準備券を手に入れてますか?」

スピンスキー氏 「財務省によって認可されています」

電話をかけた人 「10ドルの連邦準備券に連銀はいくら払うのですか?」

スピンスキー氏 「50~70セントです」

電話をかけた人 「100ドルの連邦準備券にいくら払うのですか?」

スピンスキー氏 「同じで50~70セントです」

電話をかけた人 「50セントで100ドルが買えるなんで、ボロ儲けじゃないですか?」

スピンスキー氏 「はい」

電話をかけた人 「米国財務省によると、連銀は1,000単位につき20.6ドル、つまり100ドル紙幣1枚に対して2セント強を支払っているそうですが、合ってますかね?」

スピンスキー氏 「それぐらいでしょう」

電話をかけた人 「連銀は1枚2セントで買った連邦準備券を使って政府から国債を買ってませんか?」

スピンスキー氏 「はい、しかし、それだけということではありませんが」

電話をかけた人 「基本的にはそういうことなんでしょ?」

スピンスキー氏 「ええ、基本的には、正しいと思います」

電話をかけた人 「連邦準備券はどれぐらい流通してますか?」

スピンスキー氏 「2,630億ドルです。わずかな割合しか把握できていません」

電話をかけた人 「どこに行ったということでしょうか?」

スピンスキー氏 「ベッドの下に敷いてあるとか、裏庭に埋めてあるとか、違法な麻薬取引とか…」

電話をかけた人 「負債は連邦準備券で返済できるわけですが、流通している連邦準備券でどうやって4兆ドルの国の債務を完済できるのでしょうか?」

スピンスキー氏 「わかりません」

電話をかけた人 「もしも連邦政府が流通している連邦準備券を全部回収したら、4兆ドルの国の債務を返済できる計算になりますかね?」

スピンスキー氏 「いいえ」

電話をかけた人 「これは正しいでしょうか、会員の銀行に1ドル預けられたら、8ドルが部分準備政策によって貸し出し可能であると?」

スピンスキー氏 「7ドルぐらいですね」

電話をかけた人 「間違ってたら修正してくださいよ、7ドルの追加分の連邦準備券はまったく流通することはない。しかし、あまり適当な表現がないのでこう言いますが、与信 という形態で『何も無いところから作られました』と。そして単位当たりの2セントも支払われてないと。別の言い方をすると、連邦準備券は物理的に印刷され ていないが、実は仕訳帳に記載されることで作り出され、利子を付けて貸し出されたと。正しいですか?」

スピンスキー氏 「はい」

電話をかけた人 「これが2,630億円しか連邦準備券が流通していない理由ですかね?」

スピンスキー氏 「一つの理由ですね」

電話をかけた人 「これは誤解ですかね、連邦準備制度法案が1913年のクリスマス・イブに可決されたとき、硬貨鋳造と国の通貨発行の権利、そしてその価値を調整する権利 が、議会から民間会社に譲渡されたと。そして我が国は現在、本来我々のマネーであるはずのものを連銀(民間会社)から利子付きで借りていると。正しいです か? そして現在の国の通貨制度では債務が完済されることはありえないと」

スピンスキー氏 「基本的にはそうです」

電話をかけた人 「何だかネズミの臭いがするけど、あなたはどう?」

スピンスキー氏 「私はここで働いてるので、何とも言えませんよ」

電話をかけた人 「連銀は第三者による監査を受けたことがありますか?」

スピンスキー氏 「監査は受けてますよ」

電話をかけた人 「下院決議案1486が会計検査院による連銀の徹底的な監査を求めているのと、それに連銀が抵抗しているのは何故ですか?」

スピンスキー氏 「わかりません」

電話をかけた人 「連銀は、連邦準備券の価値と利率を調整してますか?」

スピンスキー氏 「はい」

電話をかけた人 「連銀システムがどうやったら合法になるのか説明してもらえませんか。上院と下院で構成される連邦議会のみが貨幣を鋳造し、通貨を発行し、その価値を調整 する権利を持つ(第1条第1節と第8節)。憲法のどこにも議会に対して、憲法で認められたいかなる権力も私企業に譲渡する権限を与えていないでしょう?」

スピンスキー氏 「私は憲法学の専門ではないので。ご希望なら法務部を紹介しますけど」

電話をかけた人 「私は憲法を読んでますから。いかなる権力も私企業に譲渡できるようには規定されていません。授権されていない権利は、州と市民に留保されると、明確に書いてあるんですけど、これは私企業にという意味なんでしょうかね?」

スピンスキー氏 「そんなことはないでしょう。しかし、連銀は議会によって設立されました」

電話をかけた人 「憲法で規定されている通り、これは我々の国であり、我々の通貨であるべきだということには同意してもらえますか?」

スピンスキー氏 「おっしゃることはわかります」

電話をかけた人 「どうして我々自身の通貨を民間銀行の連合体から借りないといけないのですか? 革命を起こして、新しい主権国家を作って、権利章典を作ったのは、まさにそのためじゃなかったのか?」

スピンスキー氏 (言葉を失う)

電話をかけた人 「最高裁は連銀を合憲だと判決したことがありますか?」

スピンスキー氏 「確かその問題では裁判事件があったと思います」

電話をかけた人 「最高裁判所の?」

スピンスキー氏 「ええ、でもはっきりとはわかりません」

電話をかけた人 「ALAシェクター鶏肉会社・連邦政府事件、カーター・カーター石炭会社事件で、組合国家的な取り決めは立法権の違憲な委任であると最高裁は全会一致で宣 言してますよね?(委譲された権力は規制権である。これは最も不快な形態での立法権の委任である。公平を期すと想定できる政府機関や公的な機関への委任で もなく、民間の個人への委任である。カーター・カーター石炭会社事件)」

スピンスキー氏 「わかりませんよ、法務部を紹介しますから」

電話をかけた人 「現在の通貨システムは、必ず崩れるカードを積み上げた家のようなものじゃないですか。計算上、債務の完済はありえないのだから」

スピンスキー氏 「そのように見えますね。この問題をよく調査されて、とてもお詳しいですね。しかし、解決策もあります」

電話をかけた人 「解決策とは何でしょうか?」

スピンスキー氏 「デビット・カードです」

電話をかけた人 「EFT(電子資金決済)法のあれのこと?コンピュータの処理能力を考えたら、恐ろしいことになるんじゃない?政府や政府系機関、連銀にもこんな情報が全 部行くことになるよ。2:30にガソリンスタンドに行き無鉛ガソリンを単価1ガロン1.41ドルで10ドル分購入、それから食品スーパーに2:58に行っ てパンとランチミートとミルクを12.32ドルで買った、それから薬屋に3:30に行って5.62ドルで風邪薬を買った。つまり、どこに行った、いつ行っ た、いくら払った、小売店主もいくら払って、いくら儲けたというのが知られてしまうよ。EFTになると文字通り全部知られてしまう。怖くない?」

スピンスキー氏 「疑念を持たれるのはわかります」

電話をかけた人 「我が国の根本をひっくり返した巨大ネズミの臭いがするぞ。我々は所得税という名目で私人の銀行集団に貢ぎ物を納めているんじゃないか?」

スピンスキー氏 「貢ぎ物じゃなくて、利子です」

電話をかけた人 「選挙で選ばれた役人は全員宣誓しているでしょう?内外の敵から国体を守り維持する職務があることを。連銀は国内の敵じゃないか?」

スピンスキー氏 「そんなことは言えません」

電話をかけた人 「選挙で選ばれた連銀の役人と会員は、我が国体の転覆を扇動・幇助した罪人だ。反逆罪だ。反逆罪の刑罰は死刑じゃなかったか?」

スピンスキー氏 「そうですね」

電話をかけた人 「忙しいところいろいろ教えてもらってありがとう。余計なことかもしれないけど、あなたも自分と家族を守るために必要なことをすべきだと思うよ。破綻する前に銀行からお金を引き出した方がいいね。私はそうする」

スピンスキー氏 「あまり良い状況じゃないですね」

電話をかけた人 「こ の違憲で犯罪行為である連銀にくっついている人々に神の慈悲があればよいと願ってる。万能の大衆がこの大規模なでっち上げに目覚めるとき、情け容赦はしな いだろう。今日は楽しい会話ができたよ。時間をとってくれて感謝する。破綻する前に私の忠告に従うことを願ってるよ」

スピンスキー氏 「残念ながら、あまり良い状況じゃないです」

電話をかけた人 「それでは良い一日を。ありがとう。」

スピンスキー氏 「お電話ありがとうございました」【転載終了】