日本年金機構の『お客様への10か条の約束』は以下の通りである。

1.わかりやすい言葉で、ていねいにご説明します。

2.年金のご相談には、お客様にとってプラスとなる「もう一言」を心がけます。

3.電話は3コール以内に出ます。

4.来所相談や電話によるお問い合わせには、迅速にお答えします。その場でお答えできない場合には、速やかに確認の上、2日以内に確認の状況をご連絡します。

5.ご相談で来所されたときのお待たせ時間は、30分以内とすることを目指します。混雑時でも、お待たせ時間の短縮に努めるとともに、待ち時間の目安を表示します。

6.お知らせ文書や、届出・申請書類は、できるだけわかりやすく、読みやすくします。

7.お客様のご意見・ご要望を、積極的にサービス改善につなげていきます。

8.迅速な対応により、正しく確実に、できるだけ早く年金をお届けします。

9.お誕生月の「ねんきん定期便」の送付をはじめ、お客様への年金情報提供サービスを充実します。

10.お客様の情報はしっかり管理し、その利用に際しては細心の注意を払います。

以上のお約束について守れたかどうか、毎年の実績をご報告します。

どれも当たり前のことで、取り立てて感心するようなことではない。肝心なのは本当に守れるかどうかで、新機構になってどう変わったか1年先を注目したい。

昨年12月の初め頃のことだが、親友から電話があって、12月1日に満65歳を迎えたので社会保険業務センターから、65歳から支給される老齢基礎年金の「裁定請求書」(ハガキ)が届いたという。老齢基礎年金は繰下げ支給ができるそうだが、1年繰下げるとどのくらいの割合で増額されるか知りたいというのである。

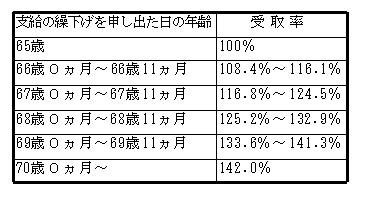

社保事務所のサイトで調べてみると、昭和16年4月2日以後生まれの人は以下のようになる。

彼女の場合、1年間繰下げると116%支給されることになる。今はまだパートで働いているし、貯金したつもりで繰下げ支給を申請したという訳である。

そして年が明けて、「老齢厚生年金 裁定通知書・支給額変更通知書」なるものが来たそうだが、老齢基礎年金は繰下げ支給にしたのでその金額が記入されていないのは分かるが、老齢厚生年金支給額がこれまでより30万円弱減額となっているので驚いたという。

65歳になるとこれまでの老齢厚生年金に加えて、任意加入の国民年金と第3号被保険者であった年月分が加算されるものと思うのが普通だろう。だが、65歳前の老齢厚生年金は「特別支給の老齢厚生年金」で、定額部分と報酬比例部分から計算され、65歳になると「特別支給の老齢厚生年金」は失権し、報酬比例部分は、本来の「老齢厚生年金」へ、定額部分は「老齢基礎年金」へと裁定替えされる。

彼女の場合、定額部分と任意加入の国民年金、第3号被保険者の年月分が加算されたものが老齢基礎年金となるのだが、繰下げ支給を申請したので報酬比例部分だけの支給となるので30万円弱の減額となったのである。

ちなみに、この定額部分の支給開始年齢は生年月日によって異なる。これはサイトを参考にしていただけばよく分かるが、同じく報酬比例部分も生年月日によって1年ごとに繰り下げ支給されるようになるので、これからは60歳になっても年金はもらえないということになるのである。

ということで、彼女の老齢基礎年金の金額を知るために、先日2人で旧社会保険事務所を訪れた。22年1月1日より、社会保険庁は廃止され、日本年金機構という特殊法人が設置されたが、新しく看板は架け替えられても以前と何も変わっていない。

受付で番号札と用紙が渡され、氏名を書き始めたところでもう番号を呼ばれ、あわてて窓口にいった。最近は年金相談に訪れる人もいないのか、一時の混雑ぶりが嘘みたいで、『10か条の約束』の5番目「お待たせ時間は30以内」というのは簡単に守られるだろう。

担当者は60歳前後の女性で、親切・丁寧に説明してくれる。彼女の老齢基礎年金は約55万円ちょっとで、1年の繰下げで約5万円増額になるという。繰下げは1年分の年金を預金するのと同じことだが、その分割払い戻しが完了するのは10年以上先で、それ以上長生きしないと損になる勘定だ。公的年金は死亡したらわずかな死亡一時金が支給されておしまいである。繰下げ支給にするか65歳からもらうか、どちらが得かは本人の考え次第だが、繰下げ支給は1年経過すれば、あとは1ヶ月単位で中止することができる。

1.わかりやすい言葉で、ていねいにご説明します。

2.年金のご相談には、お客様にとってプラスとなる「もう一言」を心がけます。

3.電話は3コール以内に出ます。

4.来所相談や電話によるお問い合わせには、迅速にお答えします。その場でお答えできない場合には、速やかに確認の上、2日以内に確認の状況をご連絡します。

5.ご相談で来所されたときのお待たせ時間は、30分以内とすることを目指します。混雑時でも、お待たせ時間の短縮に努めるとともに、待ち時間の目安を表示します。

6.お知らせ文書や、届出・申請書類は、できるだけわかりやすく、読みやすくします。

7.お客様のご意見・ご要望を、積極的にサービス改善につなげていきます。

8.迅速な対応により、正しく確実に、できるだけ早く年金をお届けします。

9.お誕生月の「ねんきん定期便」の送付をはじめ、お客様への年金情報提供サービスを充実します。

10.お客様の情報はしっかり管理し、その利用に際しては細心の注意を払います。

以上のお約束について守れたかどうか、毎年の実績をご報告します。

どれも当たり前のことで、取り立てて感心するようなことではない。肝心なのは本当に守れるかどうかで、新機構になってどう変わったか1年先を注目したい。

昨年12月の初め頃のことだが、親友から電話があって、12月1日に満65歳を迎えたので社会保険業務センターから、65歳から支給される老齢基礎年金の「裁定請求書」(ハガキ)が届いたという。老齢基礎年金は繰下げ支給ができるそうだが、1年繰下げるとどのくらいの割合で増額されるか知りたいというのである。

社保事務所のサイトで調べてみると、昭和16年4月2日以後生まれの人は以下のようになる。

彼女の場合、1年間繰下げると116%支給されることになる。今はまだパートで働いているし、貯金したつもりで繰下げ支給を申請したという訳である。

そして年が明けて、「老齢厚生年金 裁定通知書・支給額変更通知書」なるものが来たそうだが、老齢基礎年金は繰下げ支給にしたのでその金額が記入されていないのは分かるが、老齢厚生年金支給額がこれまでより30万円弱減額となっているので驚いたという。

65歳になるとこれまでの老齢厚生年金に加えて、任意加入の国民年金と第3号被保険者であった年月分が加算されるものと思うのが普通だろう。だが、65歳前の老齢厚生年金は「特別支給の老齢厚生年金」で、定額部分と報酬比例部分から計算され、65歳になると「特別支給の老齢厚生年金」は失権し、報酬比例部分は、本来の「老齢厚生年金」へ、定額部分は「老齢基礎年金」へと裁定替えされる。

彼女の場合、定額部分と任意加入の国民年金、第3号被保険者の年月分が加算されたものが老齢基礎年金となるのだが、繰下げ支給を申請したので報酬比例部分だけの支給となるので30万円弱の減額となったのである。

ちなみに、この定額部分の支給開始年齢は生年月日によって異なる。これはサイトを参考にしていただけばよく分かるが、同じく報酬比例部分も生年月日によって1年ごとに繰り下げ支給されるようになるので、これからは60歳になっても年金はもらえないということになるのである。

ということで、彼女の老齢基礎年金の金額を知るために、先日2人で旧社会保険事務所を訪れた。22年1月1日より、社会保険庁は廃止され、日本年金機構という特殊法人が設置されたが、新しく看板は架け替えられても以前と何も変わっていない。

受付で番号札と用紙が渡され、氏名を書き始めたところでもう番号を呼ばれ、あわてて窓口にいった。最近は年金相談に訪れる人もいないのか、一時の混雑ぶりが嘘みたいで、『10か条の約束』の5番目「お待たせ時間は30以内」というのは簡単に守られるだろう。

担当者は60歳前後の女性で、親切・丁寧に説明してくれる。彼女の老齢基礎年金は約55万円ちょっとで、1年の繰下げで約5万円増額になるという。繰下げは1年分の年金を預金するのと同じことだが、その分割払い戻しが完了するのは10年以上先で、それ以上長生きしないと損になる勘定だ。公的年金は死亡したらわずかな死亡一時金が支給されておしまいである。繰下げ支給にするか65歳からもらうか、どちらが得かは本人の考え次第だが、繰下げ支給は1年経過すれば、あとは1ヶ月単位で中止することができる。

僕の母親(現在71歳)は繰り下げずにもらってました。いつ貰えなくなるか不安要素(自身の健康も含め)があるからとの事でした。

厚生労働大臣は最近舛添さんや長妻さんと言い人がやっておられるとは思ってるんですがね・・・

私の亡母は自分では長生きするつもりがなかったのか、61歳から繰り上げてもらってました。だから、90%を切っていたでしょうか。

結局、84歳まで生きて、「こんなに長生きするとは思わなかった」って後悔してましたね。

自分の寿命が分からないだけにこれは一種の賭けみたいなものですね。

自分の管理が悪かったのが一番の原因ですが、投資型の変更手続きがとても煩雑で、書き換えがかなり遅れました。

今は、預貯金型にしているので、増えず減らずですが、銀行も更生法の適用を受けるところがあるような昨今、不安は増すばかりで死ぬまで働かなければならないのでは、と思ってしまいます。

年金支給開始が65歳からとなると、60歳定年では5年間をどうやって食いつないでゆくか深刻な問題です。

大手企業なら退職金もありますが、年金だけではとても生活できません。

企業年金や個人年金を掛けている人はいいですが、それも会社が危うくなればJALと同じようになります。

こうなると老後資金のためにせっせと預金するしかないのでしょうか。味気ないですね。