この連載が、このような形で終わるのも

なんなのであるが、

結局、違憲の結論はバブル景気により支持されたいた、

ということになる。

砂川市と神社所有者A氏との契約以降、

日本の土地の価格は

バブル崩壊まで上がりつづけた。

戦後直後から1990年まで、

土地価格は100倍ほどになったと言われる。

そうなると、

1200平米の学校用地+利子を、

250平米の土地の固定資産税で返却することも

不可能ではなかろう。

従って、歴史のある時点で、

砂川市は借金を完済し、

それ以降は、土地の無償提供は「特権」になった。

・・・。

以上のような読み方は、あまりにも

金に細かすぎるような気もするが、

少なくとも、

砂川市が、問題の土地の旧所有者から

学校用地も受贈していた、という要素は

判決において非常に重要な要素であるように思われる。

空知太小学校校庭の様子

さくのない開放的なつくりになっている

詳細についてはぜひ、

自治研究87巻4号をご覧いただきたい。

この連載をここまで読み進めて頂き、まことにありがとうございました。

なんなのであるが、

結局、違憲の結論はバブル景気により支持されたいた、

ということになる。

砂川市と神社所有者A氏との契約以降、

日本の土地の価格は

バブル崩壊まで上がりつづけた。

戦後直後から1990年まで、

土地価格は100倍ほどになったと言われる。

そうなると、

1200平米の学校用地+利子を、

250平米の土地の固定資産税で返却することも

不可能ではなかろう。

従って、歴史のある時点で、

砂川市は借金を完済し、

それ以降は、土地の無償提供は「特権」になった。

・・・。

以上のような読み方は、あまりにも

金に細かすぎるような気もするが、

少なくとも、

砂川市が、問題の土地の旧所有者から

学校用地も受贈していた、という要素は

判決において非常に重要な要素であるように思われる。

空知太小学校校庭の様子

さくのない開放的なつくりになっている

詳細についてはぜひ、

自治研究87巻4号をご覧いただきたい。

この連載をここまで読み進めて頂き、まことにありがとうございました。

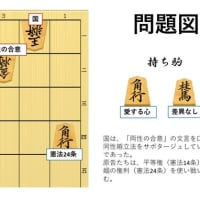

この町会所有者名義人の納税義務者へ、菅谷昭松本市長、細田幸宏資産税課長等が、賦課徴収しても地方税法第12条人格のない社団、第381条納税義 務者、第383条課税台帳の作成等に反する結果、違法の無効となって、財務会計その財産管理を、菅谷昭市長が怠る事実は、明らかである。

さて、この点で、松本市の案件と砂川市案件は、同様の争点となっている。

http://blog.goo.ne.jp/academic

平成24年3月7日に、本件の重大明白な違法無効となる危険を感じ取ったのか、細田幸宏資産税長は、松本市監査委員等の聞き取り調査(ヒアリング)の席で、「長野県知事の地方自治法第245条の4助言勧告、及び監査請求人(私)の云う通りに、旭町内会の所有者名義人氏名、及び大天白七福稲荷大明神神境内住所の町会事務局を、町会規約の会則第一条町会代表者会長の自宅住所へ、既に変更した」と、口頭で述べた。

そこで、早速、課税台帳記載と同じ課税証明書を取り寄せたら、その通りに課税証明書の神社所有者は、旭町会長氏名、及び事務局を自宅住所に、変更されていた。

全国で、最初の地方税法第12条人格のない社団に違反したところの、権利能力のない町内会を課税台帳に神社土地建物の所有者として、納税義務者の租税法債権債務関係に違反する事件は、憲法第84条課税要件の法定主義に反する違憲無効の事実を、遂に暴露した経緯である。

この様な刑罰適用の重大明白な同様事件は、ごく一般的に全国で無数にある。そして、砂川市政教分離訴訟判決のケースも、全く同じだから、その憲法第84条租税法主義に基づく、固定資産税第12条賦課徴収の違法無効訴訟を、提訴することが切に求められる。