まずは、オーストラリアの現在抱えている リスクについて書きたい。

まず、4大銀行とよばれる銀行 すなわち、コモンウエルズ バンク オブ オーストラリア (CBA)ナショナル バンク (NBA)

ANZ バンク (ANZ) ウエストパック バンク (WPC) は、クレジット スージーと ゴールドマン サックスの分析によると、来年の3月までに 最大170ビリオン ダラーをオーストラリア国外から 借りることが出来なければ、破綻すると言われている。

CBAが 0.45%も 住宅ローンを引き上げたことで、問題になっている。

CBAにしても、評判を落とすリスクをわかった上で、敢行したのは、そうしなければ、金が借りられないと踏んだからだ。分析は、420ビリオンを向こう5年間以内に調達しなければ、危険水域に入るので、リスクは長期にわたって、彼らの首を絞め続けるだろうとしている。

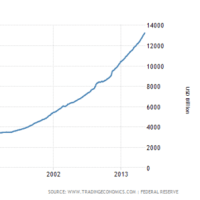

また、オーストラリアの銀行は、向こう三年以内に3トリリオン ダラー!!!のリファイナンスをしなければならない。

現在の世界市場から金を借りるのは、簡単ではない。

その簡単ではない 金を借りるためには、金利をつけるしかなく、そのためには、国内の金利の上昇リスクが常に付きまとうことになる。

これは、常にシステムの下に潜在するリスクとして、継続的に今後も続く。

もし、IMFが指摘しているように、オーストラリアの住宅価格が世界の先進国のなかで、抜きん出て 高額であるならば、この利率の引き上げが 住宅バブルの崩壊となる引き金になる可能性は高く、そうなると、さらに、銀行は安くなった住宅への金融引き締め、いわゆる 貸しはがしが起こる可能性さえも、出てくることとなる。

これは、しかしオーストラリアに限った リスクだが、次のリスクは日本にも同じことが言えるだろう。

そして、そのリスクはかなり高いといえる。

それは チャイナ バブルの崩壊だ。

中国の、政府指導による、公共投資や、金融緩和政策による住宅のバブルは、かなり激しい。

しかし、歴史が証明しているように、過剰な公共投資が、効率的に経済を発展させたためしはなく、使わない道路と、そのためのインフラに、余分なコストばかりがかかってしまい、結局は、メンテナンスだけで赤字を生み出すことになる。

もし仮に、中国の経済がスローダウンしたら、オーストラリアや日本はどうなるか?

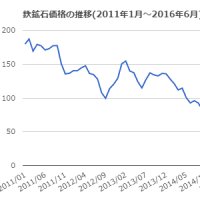

まず、オーストラリアの大事な輸出品目の 石炭と鉄鉱が ストップする。そうなると、多くの失業者を生み出してしまい、当然住宅価格に影響を及ぼし、上に書いたとおりのマイナスのスパイラルを後押しすることになる。

日本の場合は、現在の輸出産業の多くが、輸出先をアメリカから中国へとシフトしているので、円高よりも大きな影響が襲うことになる。少なくとも、EUは破産した国を三つも四つも抱えており、輸出先としての今後の見通しは暗い。アメリカなどは、過去2年間で3トリリオン ダラーの赤字を増やしたし、そんな金、返せる目処も立たないうえに、さらにどこかから借りれるところは無いか?と、まるでサラ金地獄に落ちたような有様だ。

さらに、オーストラリアと日本にとっての共通の頭痛の種。

それは少子化だ。

ベビーブーマーたちが、どんどんと定年を迎え、オーストラリアでは住宅価格の頭が抑えられ、日本では産業の頭が押さえられる結果になる。

まず、4大銀行とよばれる銀行 すなわち、コモンウエルズ バンク オブ オーストラリア (CBA)ナショナル バンク (NBA)

ANZ バンク (ANZ) ウエストパック バンク (WPC) は、クレジット スージーと ゴールドマン サックスの分析によると、来年の3月までに 最大170ビリオン ダラーをオーストラリア国外から 借りることが出来なければ、破綻すると言われている。

CBAが 0.45%も 住宅ローンを引き上げたことで、問題になっている。

CBAにしても、評判を落とすリスクをわかった上で、敢行したのは、そうしなければ、金が借りられないと踏んだからだ。分析は、420ビリオンを向こう5年間以内に調達しなければ、危険水域に入るので、リスクは長期にわたって、彼らの首を絞め続けるだろうとしている。

また、オーストラリアの銀行は、向こう三年以内に3トリリオン ダラー!!!のリファイナンスをしなければならない。

現在の世界市場から金を借りるのは、簡単ではない。

その簡単ではない 金を借りるためには、金利をつけるしかなく、そのためには、国内の金利の上昇リスクが常に付きまとうことになる。

これは、常にシステムの下に潜在するリスクとして、継続的に今後も続く。

もし、IMFが指摘しているように、オーストラリアの住宅価格が世界の先進国のなかで、抜きん出て 高額であるならば、この利率の引き上げが 住宅バブルの崩壊となる引き金になる可能性は高く、そうなると、さらに、銀行は安くなった住宅への金融引き締め、いわゆる 貸しはがしが起こる可能性さえも、出てくることとなる。

これは、しかしオーストラリアに限った リスクだが、次のリスクは日本にも同じことが言えるだろう。

そして、そのリスクはかなり高いといえる。

それは チャイナ バブルの崩壊だ。

中国の、政府指導による、公共投資や、金融緩和政策による住宅のバブルは、かなり激しい。

しかし、歴史が証明しているように、過剰な公共投資が、効率的に経済を発展させたためしはなく、使わない道路と、そのためのインフラに、余分なコストばかりがかかってしまい、結局は、メンテナンスだけで赤字を生み出すことになる。

もし仮に、中国の経済がスローダウンしたら、オーストラリアや日本はどうなるか?

まず、オーストラリアの大事な輸出品目の 石炭と鉄鉱が ストップする。そうなると、多くの失業者を生み出してしまい、当然住宅価格に影響を及ぼし、上に書いたとおりのマイナスのスパイラルを後押しすることになる。

日本の場合は、現在の輸出産業の多くが、輸出先をアメリカから中国へとシフトしているので、円高よりも大きな影響が襲うことになる。少なくとも、EUは破産した国を三つも四つも抱えており、輸出先としての今後の見通しは暗い。アメリカなどは、過去2年間で3トリリオン ダラーの赤字を増やしたし、そんな金、返せる目処も立たないうえに、さらにどこかから借りれるところは無いか?と、まるでサラ金地獄に落ちたような有様だ。

さらに、オーストラリアと日本にとっての共通の頭痛の種。

それは少子化だ。

ベビーブーマーたちが、どんどんと定年を迎え、オーストラリアでは住宅価格の頭が抑えられ、日本では産業の頭が押さえられる結果になる。