ルービニ教授は、Project Syndicate に「Russia's War and the Global Economy」を投稿して、今回のロシアの仕掛けたウクライナ侵攻が、如何にグローバル経済に深刻な影響を与えるかを警告している。

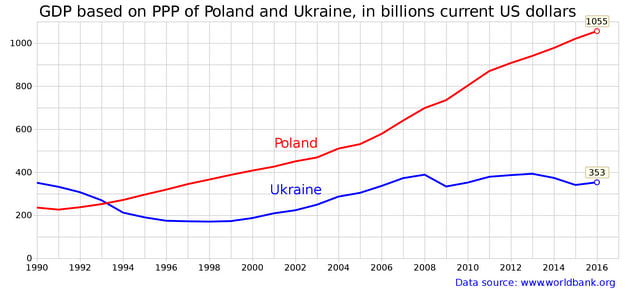

ロシアとウクライナの紛争は、軽微で一時的な経済的・財政的な影響しか与えないだろうと考えるのは魅力的である。言うなれば、ロシアは世界経済の3%に過ぎない(そしてウクライナははるかに少ない)と言うことだが、しかし、1973年にアラブ諸国が、そして、1979年の革命的なイランが、石油禁輸措置を発動してグローバル経済に深刻なダメッジを与えたときには、今日のロシアよりも、世界のGDPに占めるシェアはもっと低かった。

プーチンの戦争は、石油と天然ガスをチャネルに伝播して行くであろうが、それに止まるはずがなく、そのノックオン効果(ドミノ的な波及効果)は、パンデミックからの脆弱な回復が、すでにより深い不確実性とインフレ圧力が上昇に転じた時期に、世界的な信頼に大きな打撃を与えるであろう。ウクライナ危機のノックオン効果は、より広範な地政学的不況を惹起して地政学的リスクをますます深刻化させるであろう。と言う。

もう一つ注目すべき指摘は、新旧の不況要因の違いによる経済政策の差である。

2008年の経済不況は、需要サイドの不況であったが、ロシア戦争の今日は、スタグフレーション下の供給サイドの経済不況であるので、当然、経済政策は違ってくると言うのである。

今回は、西側の指導者は、ウクライナショックの成長抑止効果に対抗するためには、財政政策に頼ることはできない。一つには、米国や他の多くの先進国は、COVID-19パンデミック対策にすべての抑止手段を使い果たして、財政的な対応手段を欠いてしまっている。政府は、ますます持続不可能な赤字を蓄積しており、これらの債務に対するコストは、さらなる金利上昇の環境下で、はるかに高価になって財政を圧迫する。

要するに、財政刺激策は、スタグフレーション下の供給ショックに対しては間違った政策対応となる。ショックによるマイナス成長の影響を減らすかもしれないが、インフレ圧力を増大させることになる。また、政策当局者が、ショックに対応する上で金融政策と財政政策の両方に頼れば、インフレ期待への影響が高まって、スタグフレーションはさらに深刻化するであろう。

2008年の世界金融危機後に政府が展開した大規模な金融・財政刺激政策は、インフレ率が低くて目標を下回った時期での信用収縮であって、そのショックの原因が需要側にあったため、インフレにはならなかった。しかし、今日の状況は全く違う。インフレ率がすでに上昇し、目標を大きく上回っている世界で、われわれは、逆の供給ショックに直面している。

従って、経済刺激的なディマンドプルの財政政策は取りがたいとと言うのである。

まず、ロシア戦争による、ロシアやウクライナからの、石油や天然ガスをはじめ、農産物などの供給不足をどう補うか、パンデミックスでズタズタになったサプライチェーンや流通の混乱などによる供給不足を修復すべく、サプライサイドの経済回復を図らない限り、スタグフレーションが、益々、進行して行く。

市場原理主義的な自由競争経済が隆盛を極めていた頃のサプライサイド経済とは、かなり違った様相を呈しているが、この機会に、イノベーション開花爆発のブレイクスルーを実現できれば、グローバル経済も大きく方向転換できるのではなかろうか。と思っている。

需要不足の経済不況には、お馴染みの強力な財政出動によるケインズ政策が、かなり、即効性があり、有効である。

一方、サプライサイドの起動のためには、多岐の手法があるとしても、私自身は、勝手ながら、生産性の向上と言うか技術進を伴うものであるべきだと思っているので、単純な資本増強に止まらず生産構造や経済構造そのものの改革など複合的かつ長期を要する施策なども必用であると思っている。

イエレン米財務長官も、バイデン政権の掲げる経済アジェンダを「現代のサプライサイド経済学」と命名して、米潜在成長率押し上げとインフレ圧力緩和につながる労働供給の拡大や、インフラ・教育・研究の改善を推進すると述べている。

我々は今、この歴史的な展開の経済的、財政的影響を真剣に考慮しなければならない。と言う。

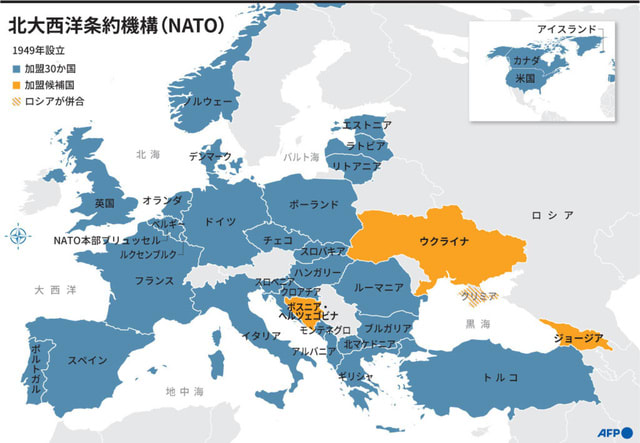

重要な地政学的リスクは、新冷戦時代の今、大きくエスカレートして、中国やロシアなどの4つの修正主義勢力が、第二次世界大戦後に作りあげた米国の長い世界的支配と西側主導の国際秩序に挑戦している。その中において、我々はウクライナをはるかに超えて大規模な経済的、財政的な結果をもたらす地政学的不況に入った。

特に、今後10年以内に大国間の熱い戦争が起こりそうである。米中の新冷戦の対立がエスカレートし続けると、台湾もますます潜在的な引火点となり、西側諸国は修正主義勢力の新興同盟への対応を迫られる。と言う。

激烈な地政学的リスクの台頭で引き起こされるであろう経済的、財政的不況を、どう乗り切って行くのか、グローバルベースの対応が求められていると言うことであろう。

米中対立に加えて、ロシア戦争で、一気に新冷戦の深刻さが増して、グローバル経済の先行きは、益々、暗澹としてきた。

習近平は、「大唐帝国」の再興を、そして、プーチンは、「ソ連」の復活を目指しているというのだが、両帝国の今様皇帝やツアーリが、このデジタル革命下のグローバル世界で、そんな夢を、いつまでも見続けられると思っているのであろうか。

いずれにしろ、体力の衰え著しい自由と民主主義を標榜する米欧等の先進国に、中ロ等の修正主義勢力が挑戦と応戦を迫っていると言うことである。

さて、米欧諸国は、ロシアの銀行をSWIFTから排除することを決定した。

これまでのロシアに対して金融やエネルギーやハイテク分野の経済制裁に加えて、最も厳しい措置の1つとされるSWIFTからの排除を実施するのであるから、即効性には問題があるとしても、単独では自立不可能のロシア経済には痛撃となり、ロシアを、前世紀末のような経済崩壊の瀬戸際まで追い込むこととなろう。その前に、日常の経済システムに齟齬をきたし、ロシア人民の生活を一気に混乱に陥れて、生活と安寧を脅かす。

しかし、この措置は両刃の剣で、世界経済全体に深刻な打撃を与える。

ロシア戦争で物価は上昇を続ける一方で、更に米欧などの強力な経済制裁とロシアの対抗措置でインフレが勢いを増し、同時に経済成長が一気に減速する。これは標準的な金融政策では容易に解決できない状況であり、状況次第では、益々スタグフレーションを悪化させて恐慌状態に陥る心配も出てくる。

ロシアとウクライナの紛争は、軽微で一時的な経済的・財政的な影響しか与えないだろうと考えるのは魅力的である。言うなれば、ロシアは世界経済の3%に過ぎない(そしてウクライナははるかに少ない)と言うことだが、しかし、1973年にアラブ諸国が、そして、1979年の革命的なイランが、石油禁輸措置を発動してグローバル経済に深刻なダメッジを与えたときには、今日のロシアよりも、世界のGDPに占めるシェアはもっと低かった。

プーチンの戦争は、石油と天然ガスをチャネルに伝播して行くであろうが、それに止まるはずがなく、そのノックオン効果(ドミノ的な波及効果)は、パンデミックからの脆弱な回復が、すでにより深い不確実性とインフレ圧力が上昇に転じた時期に、世界的な信頼に大きな打撃を与えるであろう。ウクライナ危機のノックオン効果は、より広範な地政学的不況を惹起して地政学的リスクをますます深刻化させるであろう。と言う。

もう一つ注目すべき指摘は、新旧の不況要因の違いによる経済政策の差である。

2008年の経済不況は、需要サイドの不況であったが、ロシア戦争の今日は、スタグフレーション下の供給サイドの経済不況であるので、当然、経済政策は違ってくると言うのである。

今回は、西側の指導者は、ウクライナショックの成長抑止効果に対抗するためには、財政政策に頼ることはできない。一つには、米国や他の多くの先進国は、COVID-19パンデミック対策にすべての抑止手段を使い果たして、財政的な対応手段を欠いてしまっている。政府は、ますます持続不可能な赤字を蓄積しており、これらの債務に対するコストは、さらなる金利上昇の環境下で、はるかに高価になって財政を圧迫する。

要するに、財政刺激策は、スタグフレーション下の供給ショックに対しては間違った政策対応となる。ショックによるマイナス成長の影響を減らすかもしれないが、インフレ圧力を増大させることになる。また、政策当局者が、ショックに対応する上で金融政策と財政政策の両方に頼れば、インフレ期待への影響が高まって、スタグフレーションはさらに深刻化するであろう。

2008年の世界金融危機後に政府が展開した大規模な金融・財政刺激政策は、インフレ率が低くて目標を下回った時期での信用収縮であって、そのショックの原因が需要側にあったため、インフレにはならなかった。しかし、今日の状況は全く違う。インフレ率がすでに上昇し、目標を大きく上回っている世界で、われわれは、逆の供給ショックに直面している。

従って、経済刺激的なディマンドプルの財政政策は取りがたいとと言うのである。

まず、ロシア戦争による、ロシアやウクライナからの、石油や天然ガスをはじめ、農産物などの供給不足をどう補うか、パンデミックスでズタズタになったサプライチェーンや流通の混乱などによる供給不足を修復すべく、サプライサイドの経済回復を図らない限り、スタグフレーションが、益々、進行して行く。

市場原理主義的な自由競争経済が隆盛を極めていた頃のサプライサイド経済とは、かなり違った様相を呈しているが、この機会に、イノベーション開花爆発のブレイクスルーを実現できれば、グローバル経済も大きく方向転換できるのではなかろうか。と思っている。

需要不足の経済不況には、お馴染みの強力な財政出動によるケインズ政策が、かなり、即効性があり、有効である。

一方、サプライサイドの起動のためには、多岐の手法があるとしても、私自身は、勝手ながら、生産性の向上と言うか技術進を伴うものであるべきだと思っているので、単純な資本増強に止まらず生産構造や経済構造そのものの改革など複合的かつ長期を要する施策なども必用であると思っている。

イエレン米財務長官も、バイデン政権の掲げる経済アジェンダを「現代のサプライサイド経済学」と命名して、米潜在成長率押し上げとインフレ圧力緩和につながる労働供給の拡大や、インフラ・教育・研究の改善を推進すると述べている。

我々は今、この歴史的な展開の経済的、財政的影響を真剣に考慮しなければならない。と言う。

重要な地政学的リスクは、新冷戦時代の今、大きくエスカレートして、中国やロシアなどの4つの修正主義勢力が、第二次世界大戦後に作りあげた米国の長い世界的支配と西側主導の国際秩序に挑戦している。その中において、我々はウクライナをはるかに超えて大規模な経済的、財政的な結果をもたらす地政学的不況に入った。

特に、今後10年以内に大国間の熱い戦争が起こりそうである。米中の新冷戦の対立がエスカレートし続けると、台湾もますます潜在的な引火点となり、西側諸国は修正主義勢力の新興同盟への対応を迫られる。と言う。

激烈な地政学的リスクの台頭で引き起こされるであろう経済的、財政的不況を、どう乗り切って行くのか、グローバルベースの対応が求められていると言うことであろう。

米中対立に加えて、ロシア戦争で、一気に新冷戦の深刻さが増して、グローバル経済の先行きは、益々、暗澹としてきた。

習近平は、「大唐帝国」の再興を、そして、プーチンは、「ソ連」の復活を目指しているというのだが、両帝国の今様皇帝やツアーリが、このデジタル革命下のグローバル世界で、そんな夢を、いつまでも見続けられると思っているのであろうか。

いずれにしろ、体力の衰え著しい自由と民主主義を標榜する米欧等の先進国に、中ロ等の修正主義勢力が挑戦と応戦を迫っていると言うことである。

さて、米欧諸国は、ロシアの銀行をSWIFTから排除することを決定した。

これまでのロシアに対して金融やエネルギーやハイテク分野の経済制裁に加えて、最も厳しい措置の1つとされるSWIFTからの排除を実施するのであるから、即効性には問題があるとしても、単独では自立不可能のロシア経済には痛撃となり、ロシアを、前世紀末のような経済崩壊の瀬戸際まで追い込むこととなろう。その前に、日常の経済システムに齟齬をきたし、ロシア人民の生活を一気に混乱に陥れて、生活と安寧を脅かす。

しかし、この措置は両刃の剣で、世界経済全体に深刻な打撃を与える。

ロシア戦争で物価は上昇を続ける一方で、更に米欧などの強力な経済制裁とロシアの対抗措置でインフレが勢いを増し、同時に経済成長が一気に減速する。これは標準的な金融政策では容易に解決できない状況であり、状況次第では、益々スタグフレーションを悪化させて恐慌状態に陥る心配も出てくる。