日立建機、親が課す「5カ条」から見えた課題

証券部 遠藤賢介

- 2020/1/31 2:00

- 日本経済新聞 電子版

実家暮らしを続けたいが、親からは「稼ぎを入れないと追い出す」と言われる。日立建機が29日発表した減益決算をみると、こんな状況が浮かぶ。グループ再編を加速する親会社の日立製作所からは「実家暮らし」のための5カ条を求められるが、足元では業績底入れが見えてこない。優等生だった日立建機は親の要求を満たせるか。

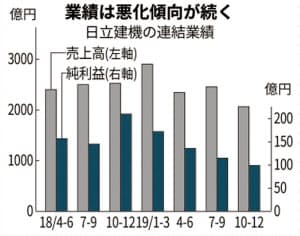

2019年4~12月期連結決算(国際会計基準)は売上高が前年同期比8%減の6871億円、純利益が32%減の351億円だった。直近の10~12月期でも4四半期連続の最終減益だ。採算性を示す売上高営業利益率は18年10~12月期の12.6%を天井に6.7%まで悪化。建機は景気変動の影響を受けやすく、中国やインドで販売が低迷した。さらに新型コロナウイルスによる肺炎の影響が加わる。例年、春節明けは中国の建機販売のピークだけに懸念は尽きない。

今決算と5カ条を比較すると課題が浮き彫りになる。

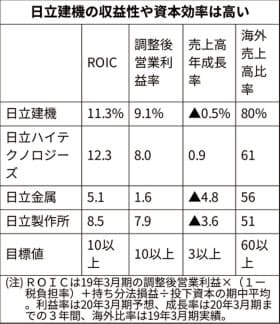

日立製作所は、主軸のIoT事業との相乗効果が見込めない事業や世界で戦えない低収益事業を整理する方針を掲げる。具体的には22年3月期までの中期経営計画で、(1)海外売上高比率60%以上、(2)3カ年で年平均3%以上の増収、(3)10%以上の売上高営業利益率、(4)10%超の投下資本利益率(ROIC)、(5)グループ全体の2兆5千億円以上の営業キャッシュフロー(CF、3年間合計)、の5つの達成を目指す。連結全体での目標だけに、おのずとグループ各社もこれらの指標を目指すことが不可欠になる。

日立建機はどうか。まず成長に関わる指標。海外比率は4~12月期で79%に達し条件を満たす。日本の大幅な伸びは見込めず今後も比率が下がる可能性は低い。年平均3%の増収を満たすには22年3月期に1兆円以上の売上高(今期予想で9500億円)が必要だ。逆風が吹くが、市場予想の平均であるQUICKコンセンサスでは1兆89億円の見通し。ギリギリだが達成が視野に入る。

採算性の面では、営業利益率は20年3月期で9%の見通しで下回る。新興国の成長鈍化で建機の世界需要は数年間は横ばいが続くとの見方が多い。ROICは有利子負債圧縮などが寄与し19年3月期末で11%と高いものの、足元は利益減が鮮明で先行きには不透感がある。

最後の営業CF。個社で求めらる金額が異なり判断は難しいが、日立建機の4~12月期は204億円。18年3月期まで5年連続で800億円を超えていたことを踏まえると、今の水準は高いとは言えない。

5つのうち海外比率と増収率を達成出来るとすれば、最大の課題は効率よく利益を出せるかどうか、だ。純利益が過去最高だった前期までと経済環境は異なる。足元では主力市場のアジアの需要減、ドルや新興国通貨に対する円高懸念など逆風が吹く。

新興国で販売を伸ばす上で「日立ブランドを持つ意味は大きい」。幹部はこう話すように、日立建機は5カ条達成に向け対策を強めている。

代表例が保守サービスの拡大だ。建機の遠隔監視サービス「コンサイト」は稼働をチェックし故障の予兆を察知できる。主要部品の約6割の故障が事前に分かるといい補修などのサービスにつなげやすい。景気に左右されにくい利点もある。サービス(レンタル事業など含む)の売上高に占める比率は19年3月期で39%。これを早期に50%に引き上げる。採算性が高いだけに「比重が高まれば全体の利益率向上に寄与する」(モルガン・スタンレーMUFG証券の井原芳直氏)

また中国で従来より価格を1割下げた廉価版を投入する。既に油圧ショベルのシェアが首位のインドで実施し成果を出している。間接費縮小など内部努力も一段と進める。

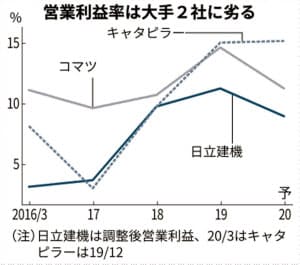

日立建機は他の日立子会社と比べれば利益や利益率は優れている。建機業界ではIoT活用が不可欠で、平野耕太郎社長は「日立製作所のIoT戦略で我々の役割は大きい」と胸を張る。それでも同業大手のコマツの今期営業利益率は11%、米キャタピラーは15%(19年12月期の市場予想)には届かない。市場が待っているのはグループ内だけでなく、同業2社を上回る実績だ。

※コメント投稿者のブログIDはブログ作成者のみに通知されます