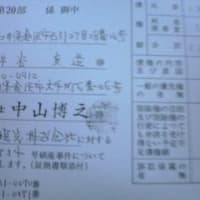

1 被相続人名義の財団 康楽寺の承継のための財団康楽寺の貴銀行口座及び資産確認の件

2 被相続人の貴銀行預金残高のうち申請人の相続分である金・・・・を申請人の口座に即時振込要請の件

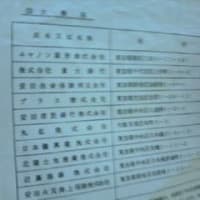

① 貴銀行は当時三和銀行であったがのち昭和34年、大蔵省の信託分離政策により三和銀行が神戸銀行信託部門、野村證券代行業務部及び投資管理業務部門を承継し東洋信託銀行を発足させた。その後東海銀行との合併によりUFGホールデングを設立(存続会社は三和銀行で、2006年1月東京三菱銀行と合併三菱UFG信託銀行となる)の預金者であり、信託依頼人であり、かつ寄託者であった金沢寺湯涌町へ25 本籍石川県珠洲市上戸町二字143番地平成11年8月1日死亡した被相続人辨谷はし(以下被相続人という)に対して昭和26年2月11日東京都中央区京橋宝町1-2(現在東京都中央区京橋1-11-2)日本タイプライター株式会社内の自室で死去した本籍地石川県鳳至郡柳田村主部91番地桜井兵五郎は自己の資産を全て金沢市湯涌町へ32番地2号の康楽寺に寄付し、財団康楽寺(以下本財団と言う)設立し、申請人が成人するまでの間、本財団の資産の管理を被相続人に委ね、当財団の資産を貴会社に信託し、当財団の管理人を被相続人辨谷はしとしていた。 従って本財団の資産の名義人は被相続人の名義となっていた。 被相続人の名義の本財団は当然申請人が相続することになる。 しかるに被相続人及び他の相続人等は共謀し、申請人を廃人とすることを決議し、昭和26年2月桜井兵五郎が死亡と同時に、申請人を鼻の手術をするように巧みに友人を使い誘い込み、その手術の際申請人を廃人にするよう贋医師を使い申請人の人格を破壊する手術を行わせた。その真の目的は、申請人が財団設立者の子であったからである。申請人を廃人とすれば信託の財団は自由に処理できるからである。かつ財団創立者が本財団の設立の目的としていた本殿計画はなくなったとし、財団設立者の本邸東京都港区麻布広尾町35番地の5千坪を康楽寺に寄付してあったが、財団を宗教法人とし、関東財務局長に売却国有地とし売りさばいたのは明らかに財団創立者の信託財団設立の違反行為であり、財団を補填すべき立場に被相続人等はなったのである。売却代金は9千万円ときいているが、康楽寺の口座に入金され当時の三和銀行、第一勧業銀行安田銀行等に分散入金信託された。安田銀行、三和銀行は日本タイプライター株式会社の大株主であった。安田銀行は現在みずほ信託銀行株式会社となっている。第一勧業銀行は日本観光との土地取引に深く関与しており、財団創立者が当初計画していた康楽寺は現在金沢市郊外のギゴ山付近を買収して広大な医王山の土地は現在ギゴヤ山tと称して金沢市の市民の施設になっているが、これも康楽寺信託の一部である。財団創立者は北陸の地に康楽寺を建設地元の発展に寄与したいと考えており北陸鉄道に日本観光株式会社の経営する白雲楼を譲渡し、康楽寺本殿を白雲楼付近に変更、南方より集めた仏像やビルマ政府より寄進されたお釈迦様の仏舎利を本尊とした康楽寺本殿の敷地90万坪の敷地を白雲楼の付近で買収を終えて、国宝の雪舟の掛け軸や横山大観の絵画等を集め、宗教の殿堂、美術の殿堂、保健の殿堂を建設する、公益事業を企画、財団康楽寺を設立したのである。その財源は財団設立者の持ち株である日本観光株式会社、日本タイプライター株式会社の株式、国債や社債特に電力債の比重が大であった。以上が財団設立者の意図であったが、財団設立者が死亡するとまず申請人の戸籍上の父辨谷榮が謀反をおこし、信託財団の財団の目的である康楽寺本殿の建設は白紙撤回されたとして財団を宗教法人に偽装して、財団設立者の資産を私腹することを計画した。その第一が申請人を廃人として財団後継人から排除することにあった。特に辨谷榮が欲したのは、雪舟、大観等の国宝級の美術財団であった。財団設立者が死亡すると財団設立者の本邸からこれら絵画を自宅に持ち帰り、毎日鑑賞していたが、申請人が金沢国立病院で中村晃章偽医師を使い、申請人を廃人にしてから、財団の目的である康楽寺本殿計画を白紙撤回し、上記財団設立者の美術財団を辨谷榮の私物にしてしまったのである。これらは現在西武美術館に貸し出し、その貸し出し料を現在の辨谷榮の子の昌造が私腹している。財団設立者は申請人を辨谷家に預けたが、財団設立してから裁判で申請人を自分の子として認知、辨谷榮に戸籍の訂正を迫ったが、申請人の意見を聞かなければならないとか理屈をつけて訂正しなかったものだから、財団設立者は自分の除籍謄本の中に申請人を入れて認知をしたのである。それで財団設立者死後になって、日本タイプライター株式会社の社長に辨谷榮の後押しで躍り出た延命順作の日本タイプライター株式会社社員肥後某が社長の命を受け、石川県柳田村の役場に放火して、役場の戸籍は灰燼にきし、財団設立者の戸籍である申請人を認知した戸籍は回復せられなかった。 申請人が成人するに及んでも申請人から各種白紙委任状を騙し取り、被相続人及び他の相続人等は本財団を自由にしてきた。 平成11年2月15日東京都中央区京橋1-11-2日本観光株式会社は倒産したが、当会社は実質的に故桜井兵五郎個人の所有になるもので、他の株主は名義人に過ぎず(財団の資産)従って故桜井兵五郎の資産の管理を委任された被相続人がその管理にあたってきたが、被相続人は高齢のため、申請人より騙し奪い取った白紙委任状を基に辨谷貞造が被相続人の代理人として届出、本財団を担保として金13億余の保証を日本観光株式会社の倒産の保証金の支払いに充当したものである。 本財団康楽寺の資産の管理は先にも述べたように故桜井兵五郎が申請人が成人するまで、被相続人に依頼したものであり、信託財産である。 その資産は日本観光株式会社の全株式であり、その子会社の日本タイプライター株式会社の過半数の株式であり、国債、公社債、他会社の株式でありその他現金である。美術の殿堂、宗教の殿堂保健の殿堂が完成したときには、正式に財団に登記されることになっていたものである、被相続人は財団設立者より依頼された財団の管理者であるから、管理者が死亡した場合新たに管理者を選任し、残余財産を整理し申請人に引き継ぐことをすることなく、上記の如く辨谷貞造は整理回収機構に7億円相当の金額をしはらっている。従って貴信宅銀行が、新管理人を選任し現存する財団を清算し、申請人に引き渡すべき資産の明細の作成を要請するものである。 仮に申請人が本財団の相続人でないと仮定しても被相続人が既に死亡したのであるから、被相続人の遺言があれば格別であるが、相続人全員の承諾がなければ本財団は辨谷貞造のみの自由になるものではない。 従って本財団の資産を他行に移転したり、また他行の保証担保としたとしても当然無効である。本財団についての是までの経緯、資産の変動及び現状について、貴行より、明確にする事を要請するものである。

② 本財団設立者桜井兵五郎が申請人に与えた資産については、当然貴信託会社が管理をしており、申請人に引き渡すべきものである。申請人が受けるべき資産の引渡しを請求するとともに貴信託会社は財団設立者が申請人に引き渡すべき資産の内容を申請人に通知することを要請する。

添付書類 1.財団康楽寺に寄付した東京都港区麻布35番地の土地謄本

2.本財団設立者の戸籍

3..被相続人の戸籍(辨谷榮、はし)

4..申請人の戸籍

5.本殿建設計画が白紙撤回になったとした昭和51年に起こした訴訟 これを期に三和銀行の日本観光株式会社及び日本タイプライター株式会社の持ち株はプラス株式会社に名義が変更された。

6.上記訴訟に提出された辨谷榮が書いた本殿建築計画の白紙撤回書面

7..同上の書面を清書した被相続人辨谷はしの書面

8 辨谷貞造が日本観光株式会社に対して保証した13億数千万円の債務保証 (被相続人辨谷はしの財団康楽寺の資産を担保)

上記写真 昭和5年日本工業クラブでの、衆議院議員の当選祝賀会での父と堤康次郎(右端)

関連記事

http://blog.goo.ne.jp/stendhal_ht/e/7501503230753d57a40b04732f98074d

http://blog.goo.ne.jp/stendhal_ht/c/345d36c27c6ad2299af421bd80069304

http://blog.goo.ne.jp/stendhal_ht/e/1b6d25cfd47b4b1579353db655211a02

http://blog.goo.ne.jp/stendhal_ht/e/eb033372a57fbce78030edaf261c9ea6

http://blog.goo.ne.jp/stendhal_ht/e/21f560b23d13e438046acd2797371709

http://blog.goo.ne.jp/stendhal_ht/e/3ba7957a61fe732397c5bdb2106b5b11