(日経8/12:マーケット総合1面)

人民元切り下げのショックに揺れた11日の株式相場だが、取引終了にかけて下値を買う動きが活発になった。先週末から海外長期マネーの流入が観測され、投資家心理は少しずつ強気に傾いている。目前に迫る米国の利上げが日本株を下落させるものではないとの認識が、海外勢の買いが増えた背景にあるようだ。

※ブログ主補記:右のチャートは期間が短すぎです(日米の金利差が為替に直ちに反映する訳ではないので)

「夏枯れ相場に転機がきた。好決算を確認した米系年金などの買いが入ってきた」(大手証券の株式売買担当者)。11日は日経平均株価が87円安にとどまり、市場ではむしろ先行きに強気な声が多かった。

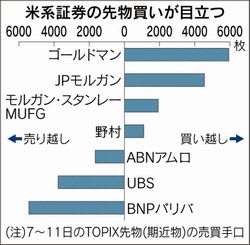

話題の中心はゴールドマン・サックス証券やJPモルガン証券による東証株価指数(TOPIX)先物(期近物)の買いだ。7~11日に両社合計で1万枚強(想定元本ベースで約1700億円)を買い越した。先物で持ち高を作り時間をかけて現物株に置き換えていく動きとみられている。

□ □

外資系証券による先物買いは2月にも目立った。その後、海外勢の買越額が拡大した経緯もあり、「今回も呼び水になるかもしれない」(大和証券の熊沢伸悟氏)との観測が出ている。

静かだったオプション市場にも変化がみられる。日経平均オプションの建玉残高は11日、2カ月ぶりの水準に高まった。「腰の据わった買いポジションを仕込む動きが出てきた。中国株の急落以降、アジア株の中核は日本株とみる海外勢が増えている」(ゴールドマン・サックス証券の小林潤平氏)という。

日経平均は4月に2万円に乗せた後、次の大台となる2万1000円に届かず停滞感を強めている。米利上げが迫り、相場への影響を警戒して上値を追う動きが鈍っていた。ここにきて海外勢が動き始めたのは、米利上げが日本株に「優しい」ものになるとの見方が広がっているためだ。

1994年や99年など過去3回の利上げ局面では、利上げ後に日本株は軟調になった。米金利が上昇すれば日米金利差から円安・ドル高に向かいそうだが、実際は事前に進んだドル高の巻き戻しなどで円高・ドル安になるケースが多い。

つまり「日本株は利上げまでが堅調」というのが経験則だが、今回の利上げは「緩やか」という点で過去の利上げと一線を画す。10日、アトランタ連銀のロックハート総裁は「一番重要なメッセージ」として、米連邦公開市場委員会(FOMC)を開くごとに利上げはしない、と強調した。

□ □

緩和的な金融政策が続けば米経済の成長を後押しする。シティグループ証券のアレックス・ミラー氏は「海外投資家には景気が強さを増す可能性が高いのは日本より米国として、利上げ開始後もドル高・円安が続くとの見方が多い。1ドル=140円、150円との声もある」と指摘する。ドル高が続けば原油などドルで決済される商品価格が割高になり商品安も招く。

利上げが本格的にマネーの流れを変えるのは3~4回の利上げを経てからとの分析もある。緩やかな利上げなら円安・商品安という日本株に追い風となる環境が継続しやすい。この安心感が海外マネーを動かし始めている。 (松崎雄典)

人民元切り下げのショックに揺れた11日の株式相場だが、取引終了にかけて下値を買う動きが活発になった。先週末から海外長期マネーの流入が観測され、投資家心理は少しずつ強気に傾いている。目前に迫る米国の利上げが日本株を下落させるものではないとの認識が、海外勢の買いが増えた背景にあるようだ。

※ブログ主補記:右のチャートは期間が短すぎです(日米の金利差が為替に直ちに反映する訳ではないので)

「夏枯れ相場に転機がきた。好決算を確認した米系年金などの買いが入ってきた」(大手証券の株式売買担当者)。11日は日経平均株価が87円安にとどまり、市場ではむしろ先行きに強気な声が多かった。

話題の中心はゴールドマン・サックス証券やJPモルガン証券による東証株価指数(TOPIX)先物(期近物)の買いだ。7~11日に両社合計で1万枚強(想定元本ベースで約1700億円)を買い越した。先物で持ち高を作り時間をかけて現物株に置き換えていく動きとみられている。

□ □

外資系証券による先物買いは2月にも目立った。その後、海外勢の買越額が拡大した経緯もあり、「今回も呼び水になるかもしれない」(大和証券の熊沢伸悟氏)との観測が出ている。

静かだったオプション市場にも変化がみられる。日経平均オプションの建玉残高は11日、2カ月ぶりの水準に高まった。「腰の据わった買いポジションを仕込む動きが出てきた。中国株の急落以降、アジア株の中核は日本株とみる海外勢が増えている」(ゴールドマン・サックス証券の小林潤平氏)という。

日経平均は4月に2万円に乗せた後、次の大台となる2万1000円に届かず停滞感を強めている。米利上げが迫り、相場への影響を警戒して上値を追う動きが鈍っていた。ここにきて海外勢が動き始めたのは、米利上げが日本株に「優しい」ものになるとの見方が広がっているためだ。

1994年や99年など過去3回の利上げ局面では、利上げ後に日本株は軟調になった。米金利が上昇すれば日米金利差から円安・ドル高に向かいそうだが、実際は事前に進んだドル高の巻き戻しなどで円高・ドル安になるケースが多い。

つまり「日本株は利上げまでが堅調」というのが経験則だが、今回の利上げは「緩やか」という点で過去の利上げと一線を画す。10日、アトランタ連銀のロックハート総裁は「一番重要なメッセージ」として、米連邦公開市場委員会(FOMC)を開くごとに利上げはしない、と強調した。

□ □

緩和的な金融政策が続けば米経済の成長を後押しする。シティグループ証券のアレックス・ミラー氏は「海外投資家には景気が強さを増す可能性が高いのは日本より米国として、利上げ開始後もドル高・円安が続くとの見方が多い。1ドル=140円、150円との声もある」と指摘する。ドル高が続けば原油などドルで決済される商品価格が割高になり商品安も招く。

利上げが本格的にマネーの流れを変えるのは3~4回の利上げを経てからとの分析もある。緩やかな利上げなら円安・商品安という日本株に追い風となる環境が継続しやすい。この安心感が海外マネーを動かし始めている。 (松崎雄典)