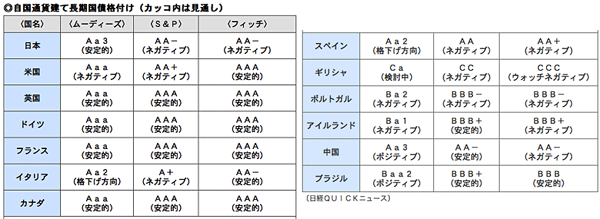

表は、最近の主要国の格付けと見通しの一覧。

~~~~~~~~~~~~~~~~~~~~

スタンダード&プアーズ (S&P) による米国債の格下げが世界の金融市場に衝撃を与えたのは今月初めですが、それによる信用収縮の影響で 下落した多くの金融商品がいまだに回復していないのは、周知の通りです。

★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★

「ドイツ市場を揺るがした "噂"」(8月30日 Financial Times) _ ※追加1へ

「ムーディーズ、日本国債格下げ 1段階低い『Aa3』」(8月24日 日経) _ ※追加2へ

ウィキペディアから__ 格付け機関とは、債券などの元本および利息を、発行体 (企業/政府/自治体など) が償還まで予定通り支払えるかどうかの見通しを、簡単な記号で評価する機関。 格付け会社ともいう。_ ※追加3へ

★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★

だが ムーディーズによる日本国債格下げの影響は殆どなかったといっていいでしょう。 そして更に、”ドイツ国債格下げ” の噂まで出てきました。

こうなると、”格付け機関による格付け” というのは一体どういうものだろうかという素朴な疑問が湧いてきます __ 詰まり 例えれば 水戸黄門の印籠みたいに、そんなに “絶対的な信用” というものが格付けそのものにあるのだろうかということです。

米サブプライムローン問題が発生する前には、投資を斡旋する金融業者と格付け機関が一緒に投資家に出向いたことがあったともいわれます。 本来的には中立の立場で 格付けを審査・決定するはずの格付け機関が金融業者と歩調を合わせるような、いってみれば “業者と結託して市場を煽っていた” という風に受け取られかねない行動があったとすれば、その格付けに 金融業者寄りの力学が働かなかったとは 100% いい切れないではないでしょうか?

ムーディーズは、過去2003年にも日本国債を格下げして アフリカのボツワナ並みにした “前科がある格付け会社” です。 今は、ムーディーズ/S&P/フィッチの3社は日本では無登録格付け会社という扱いになっています。 そんな格付け会社が、過去半世紀に渡って 米国債を最高の格付けにしてきました。

それこそ、米政府とつるんで格付け会社は世界に米国債を低金利で世界中の金融機関に押し付けて売ってきたといういい方もできます。 これまで、格付け会社の格付けが神のご託宣 (たくせん) のように有り難く扱われてきたのかも知れないが、”実は金科玉条ではない” __ そのことを世界は改めて認識すべきではないでしょうか?

平たいコトバでいうと、「結構といい加減なモンですよ」です。 格下げの理由なんて幾らでもコメントが付けられます。 そんな、否定的ないい回しは、過去 何度も米国債についても同じように付けられたはずです。

以上

※追加1―― ドイツは近くトリプルAの信用格付けを失う。 ああ、それから来週は、小惑星が地球に衝突する。

欧州最大の経済大国であるドイツよりも安全だと考えられる国は、ノルウェーやスイスなど、ほんの一握りしかない。 だが、8月25日の午後 トレーダーたちはドイツの国債格下げの噂を真に受けた。

■ ドイツ国債格下げの噂で株価が一時急落 ■

噂が流れ始めてからほんの15分で、ドイツの株価指数 DAX は 4% 下げ、ユーロは対ドルで 1% ほど下落した。

この噂は明らかに馬鹿げていた。 格下げの理由がない――米国人や日本人と異なり、ドイツ人は実際に高い財政規範を保つことを決意している――だけでなく、格付け機関は世界の金融市場の安定がかかっている時には唐突に動いたりしない。

スタンダード・アンド・プアーズ (S&P) は行動に出る数カ月前に、市場を米国債格付けに備えさせる対策を取り始めた。 また S&P は米国政府に気紛れな財政のあり方を正す機会を与えたほか、厚意で格下げの発表内容を事前に知らせている。

もちろん、市場では常に間違った噂が飛び交っている。 それでも、規制当局はこの噂を調査すべきだ。 もし噂の出所が、単に職場のインターンが井戸端会議で口にした話だったとすれば、軽口に対する警告以上の措置はない。 だが もし噂の背後に、例えばドイツ株を空売りするヘッジファンドがいたとしたら、相場操縦事件になる可能性が十分ある。

あるいは、そうじゃないかもしれない。 これほど馬鹿げた話を信じるほど愚かな投資家は、カネを失っても当然だとする有力な議論もある。 金融規制当局は罪のない投資家を、違法行為と彼ら自身のだまされやすさの両方から守ることになっているが、当局に期待できることは限られている。

投資家はこの嘆かわしいエピソードから教訓を1つ得られる。 この話すべてを非論理的と見なすにせよ、違法、あるいは単に滑稽と見なすにせよ、このことは――少なくとも現在は――市場がまだ恐怖に支配されていることを示している。

……………………………………………………

※追加2―― 「首相頻繁に交代」 見通しは「安定的」

米格付け会社ムーディーズ・インベスターズ・サービスは24日午前 日本国債の格付けを最上位から3番目の「Aa2」から、中国と同じ4番目の「Aa3」(ダブルAマイナスに相当) へ1段階引き下げたと発表した。「経済成長見通しの弱さが、赤字削減目標の達成と、社会保障と税の一体改革の実施を困難にしている」と指摘。 財政改革の実行力に疑問を呈した。

同社による日本国債の格下げは2002年5月以来、約9年ぶり。 主要格付け会社による格下げは3月の東日本大震災後初めて。 今後の格付け見通しは安定的とした。

野田佳彦財務相は格下げを受けて、財務省内で記者団に「最近の国債の入札は順調に行われており、日本国債に対する信認に揺らぎはない」と強調した。 菅直人首相は首相官邸で記者団に「残念だね」と述べた。

同社は日本の財政状況に関して「政府債務が主要先進国の中で突出した水準になっている」と指摘。 震災で景気回復が遅れデフレが悪化したとして、12年度予算で新規国債発行額を 44兆円 以下に据え置く政府目標は「達成が難しくなる可能性がある」と強調した。

政治状況について「過去5年にわたり首相が頻繁に交代したことが、経済・財政戦略を一貫した政策として実行に移す妨げとなってきた」と分析した。 29日投開票の民主党代表選について「派閥争いから抜けきれない日本の政治体質を反映している」として、財政健全化に向けた対応を促した。

今後の見通しを安定的とした理由は、国内投資家が安定的に国債を消化する構造が続いている点を挙げた。「11年度と12年度に多額の財政赤字が発生しても調達コストの優位性は持続する」との見通しを示した。

日本国債の格付けを巡っては、4月にスタンダード・アンド・プアーズ (S&P)、5月にフィッチ・レーティングスが見通しを「ネガティブ」に変更している。 両社は格付けを上から4番目の「ダブルAマイナス」としている。 S&Pが最上級の米国債を格下げするなど、財政問題は先進国共通の課題になっている。

日経用語解説――格付け [ rating ] _ 債券、コマーシャルペーパー (CP)、資産担保証券 (ABS) などの元本、利子の支払いの確実性の度合いを「AA」「BBB」といった簡単な記号で示したもの。「A」以上なら債務不履行となるリスクは低く、「BB」以下ならリスクが高い。 米国で発達した制度で、ムーディーズ・インベスターズ・サービスやスタンダード・アンド・プアーズが格付け会社として知られている。 ただ、サブプライムローン問題では高格付け債券の値下がりが相次ぎ、批判の対象になった。

……………………………………………………

※追加3_ ■ 概要 ■ ―― 格付け機関は、発行体からの依頼により、経営陣とのミーティング、財務分析、業界分析などを行い、その発行体の信用度をある一定の基準に基づいて、「Aaa」「AAA」などの記号で評価する。 この「Aaa」「AAA」などと付けられた評価を信用格付けという。 この格付けは公表され、投資家が債券などへの投資を行なう際の参考データとなるほか、株価にも影響を与えることがある。

近年では、個々の債券のみならず債券の発行体 (企業) 自体も評価している。 大学や株式、プロジェクト・ファイナンス、ストラクチャード・ファイナンス等も格付け機関による信用格付けの対象範囲となっている。

信用格付けは将来についての評価であるため、必然的に主観的な評価となる。 格付け機関はできるだけ公平・中立な評価を行なうため、複数のアナリストの意見をもとに信用格付けを行うが、主観的な評価となることは避けられない。格付け機関のポリシー、見解の相違、方法論は微妙に異なるため、同じ発行体への評価でも格付け機関によって信用格付けが異なることがある。 信用格付け自体は公共性を有しているが、信用格付けはあくまで「格付け機関の意見」であり、投資情報の一つとして位置づけられるものである。

また、低い信用格付けをつけられた発行体から反論が行なわれることがある。 発行体の宣伝活動やディスクローズ誌で、高格付けを対外的にアピールする企業は多いが、個々の債権に対する信用格付けはあくまで「債務の履行能力」を評価しており、当該企業に対する総合的な評価や成長性を示したものではないことにも注意する必要がある。

■ 格付けの信憑性 ■ ―― 2007年から表面化したサブプライムローン問題に端を発する世界的な金融危機では、その格付内容が問題視されている。 サブプライムローン等の本来は最低の格付であるはずのローンであっても、証券化商品組み入れの過程で他のローンと組み合わされると、一度に破綻する事はなくリスクが低下したと見なされて、証券としては上位の格付が付いてしまう事が多い。

例えば S&P が、実質ジャンク債程度の信用性に留まるサブプライム住宅ローン関連証券に AAA の格付けが与えられていた。 さらには破綻寸前だったエンロン (米国エネルギー卸売り会社) や通信会社ワールドコムに投資適格級格付けを与えていた事実に対して、S&P は米国バラック・オバマ大統領の顧問らから批判を受けている。

国債の格付けにも同様のことがいえる。 2011年8月米国債の格下げが S&P によってなされたが、米国財務省はその格付け会社が約 2兆ドル の算出ミスをしていることを指摘しつつ、S&P による債務分析に欠陥があると発表している。

元ハーバード大学学長であり前国家経済会議 (NEC) 委員長であるローレンス・サマーズは、前歴をもつ S&P の数学的能力に疑問を呈する発言をしている。 また現在のところ米国証券取引委員会 (SEC) 公認の格付け会社10社のうち、S&P とムーディーズ、フィッチで市場の9割以上が占められており寡占を懸念する声もある。 そのような格付け会社の不十分な解析や、格付け会社自体の市場の失敗などの結果としてリスキーな債券とそうでないものの区別が不明瞭になるケースも少なくなく、投資家など市場関係者の疑心暗鬼を招来し、信用収縮に拍車を掛ける要因の一つとなってしまっていることも否定できない。

以上

~~~~~~~~~~~~~~~~~~~~

スタンダード&プアーズ (S&P) による米国債の格下げが世界の金融市場に衝撃を与えたのは今月初めですが、それによる信用収縮の影響で 下落した多くの金融商品がいまだに回復していないのは、周知の通りです。

★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★

「ドイツ市場を揺るがした "噂"」(8月30日 Financial Times) _ ※追加1へ

「ムーディーズ、日本国債格下げ 1段階低い『Aa3』」(8月24日 日経) _ ※追加2へ

ウィキペディアから__ 格付け機関とは、債券などの元本および利息を、発行体 (企業/政府/自治体など) が償還まで予定通り支払えるかどうかの見通しを、簡単な記号で評価する機関。 格付け会社ともいう。_ ※追加3へ

★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★

だが ムーディーズによる日本国債格下げの影響は殆どなかったといっていいでしょう。 そして更に、”ドイツ国債格下げ” の噂まで出てきました。

こうなると、”格付け機関による格付け” というのは一体どういうものだろうかという素朴な疑問が湧いてきます __ 詰まり 例えれば 水戸黄門の印籠みたいに、そんなに “絶対的な信用” というものが格付けそのものにあるのだろうかということです。

米サブプライムローン問題が発生する前には、投資を斡旋する金融業者と格付け機関が一緒に投資家に出向いたことがあったともいわれます。 本来的には中立の立場で 格付けを審査・決定するはずの格付け機関が金融業者と歩調を合わせるような、いってみれば “業者と結託して市場を煽っていた” という風に受け取られかねない行動があったとすれば、その格付けに 金融業者寄りの力学が働かなかったとは 100% いい切れないではないでしょうか?

ムーディーズは、過去2003年にも日本国債を格下げして アフリカのボツワナ並みにした “前科がある格付け会社” です。 今は、ムーディーズ/S&P/フィッチの3社は日本では無登録格付け会社という扱いになっています。 そんな格付け会社が、過去半世紀に渡って 米国債を最高の格付けにしてきました。

それこそ、米政府とつるんで格付け会社は世界に米国債を低金利で世界中の金融機関に押し付けて売ってきたといういい方もできます。 これまで、格付け会社の格付けが神のご託宣 (たくせん) のように有り難く扱われてきたのかも知れないが、”実は金科玉条ではない” __ そのことを世界は改めて認識すべきではないでしょうか?

平たいコトバでいうと、「結構といい加減なモンですよ」です。 格下げの理由なんて幾らでもコメントが付けられます。 そんな、否定的ないい回しは、過去 何度も米国債についても同じように付けられたはずです。

以上

※追加1―― ドイツは近くトリプルAの信用格付けを失う。 ああ、それから来週は、小惑星が地球に衝突する。

欧州最大の経済大国であるドイツよりも安全だと考えられる国は、ノルウェーやスイスなど、ほんの一握りしかない。 だが、8月25日の午後 トレーダーたちはドイツの国債格下げの噂を真に受けた。

■ ドイツ国債格下げの噂で株価が一時急落 ■

噂が流れ始めてからほんの15分で、ドイツの株価指数 DAX は 4% 下げ、ユーロは対ドルで 1% ほど下落した。

この噂は明らかに馬鹿げていた。 格下げの理由がない――米国人や日本人と異なり、ドイツ人は実際に高い財政規範を保つことを決意している――だけでなく、格付け機関は世界の金融市場の安定がかかっている時には唐突に動いたりしない。

スタンダード・アンド・プアーズ (S&P) は行動に出る数カ月前に、市場を米国債格付けに備えさせる対策を取り始めた。 また S&P は米国政府に気紛れな財政のあり方を正す機会を与えたほか、厚意で格下げの発表内容を事前に知らせている。

もちろん、市場では常に間違った噂が飛び交っている。 それでも、規制当局はこの噂を調査すべきだ。 もし噂の出所が、単に職場のインターンが井戸端会議で口にした話だったとすれば、軽口に対する警告以上の措置はない。 だが もし噂の背後に、例えばドイツ株を空売りするヘッジファンドがいたとしたら、相場操縦事件になる可能性が十分ある。

あるいは、そうじゃないかもしれない。 これほど馬鹿げた話を信じるほど愚かな投資家は、カネを失っても当然だとする有力な議論もある。 金融規制当局は罪のない投資家を、違法行為と彼ら自身のだまされやすさの両方から守ることになっているが、当局に期待できることは限られている。

投資家はこの嘆かわしいエピソードから教訓を1つ得られる。 この話すべてを非論理的と見なすにせよ、違法、あるいは単に滑稽と見なすにせよ、このことは――少なくとも現在は――市場がまだ恐怖に支配されていることを示している。

……………………………………………………

※追加2―― 「首相頻繁に交代」 見通しは「安定的」

米格付け会社ムーディーズ・インベスターズ・サービスは24日午前 日本国債の格付けを最上位から3番目の「Aa2」から、中国と同じ4番目の「Aa3」(ダブルAマイナスに相当) へ1段階引き下げたと発表した。「経済成長見通しの弱さが、赤字削減目標の達成と、社会保障と税の一体改革の実施を困難にしている」と指摘。 財政改革の実行力に疑問を呈した。

同社による日本国債の格下げは2002年5月以来、約9年ぶり。 主要格付け会社による格下げは3月の東日本大震災後初めて。 今後の格付け見通しは安定的とした。

野田佳彦財務相は格下げを受けて、財務省内で記者団に「最近の国債の入札は順調に行われており、日本国債に対する信認に揺らぎはない」と強調した。 菅直人首相は首相官邸で記者団に「残念だね」と述べた。

同社は日本の財政状況に関して「政府債務が主要先進国の中で突出した水準になっている」と指摘。 震災で景気回復が遅れデフレが悪化したとして、12年度予算で新規国債発行額を 44兆円 以下に据え置く政府目標は「達成が難しくなる可能性がある」と強調した。

政治状況について「過去5年にわたり首相が頻繁に交代したことが、経済・財政戦略を一貫した政策として実行に移す妨げとなってきた」と分析した。 29日投開票の民主党代表選について「派閥争いから抜けきれない日本の政治体質を反映している」として、財政健全化に向けた対応を促した。

今後の見通しを安定的とした理由は、国内投資家が安定的に国債を消化する構造が続いている点を挙げた。「11年度と12年度に多額の財政赤字が発生しても調達コストの優位性は持続する」との見通しを示した。

日本国債の格付けを巡っては、4月にスタンダード・アンド・プアーズ (S&P)、5月にフィッチ・レーティングスが見通しを「ネガティブ」に変更している。 両社は格付けを上から4番目の「ダブルAマイナス」としている。 S&Pが最上級の米国債を格下げするなど、財政問題は先進国共通の課題になっている。

日経用語解説――格付け [ rating ] _ 債券、コマーシャルペーパー (CP)、資産担保証券 (ABS) などの元本、利子の支払いの確実性の度合いを「AA」「BBB」といった簡単な記号で示したもの。「A」以上なら債務不履行となるリスクは低く、「BB」以下ならリスクが高い。 米国で発達した制度で、ムーディーズ・インベスターズ・サービスやスタンダード・アンド・プアーズが格付け会社として知られている。 ただ、サブプライムローン問題では高格付け債券の値下がりが相次ぎ、批判の対象になった。

……………………………………………………

※追加3_ ■ 概要 ■ ―― 格付け機関は、発行体からの依頼により、経営陣とのミーティング、財務分析、業界分析などを行い、その発行体の信用度をある一定の基準に基づいて、「Aaa」「AAA」などの記号で評価する。 この「Aaa」「AAA」などと付けられた評価を信用格付けという。 この格付けは公表され、投資家が債券などへの投資を行なう際の参考データとなるほか、株価にも影響を与えることがある。

近年では、個々の債券のみならず債券の発行体 (企業) 自体も評価している。 大学や株式、プロジェクト・ファイナンス、ストラクチャード・ファイナンス等も格付け機関による信用格付けの対象範囲となっている。

信用格付けは将来についての評価であるため、必然的に主観的な評価となる。 格付け機関はできるだけ公平・中立な評価を行なうため、複数のアナリストの意見をもとに信用格付けを行うが、主観的な評価となることは避けられない。格付け機関のポリシー、見解の相違、方法論は微妙に異なるため、同じ発行体への評価でも格付け機関によって信用格付けが異なることがある。 信用格付け自体は公共性を有しているが、信用格付けはあくまで「格付け機関の意見」であり、投資情報の一つとして位置づけられるものである。

また、低い信用格付けをつけられた発行体から反論が行なわれることがある。 発行体の宣伝活動やディスクローズ誌で、高格付けを対外的にアピールする企業は多いが、個々の債権に対する信用格付けはあくまで「債務の履行能力」を評価しており、当該企業に対する総合的な評価や成長性を示したものではないことにも注意する必要がある。

■ 格付けの信憑性 ■ ―― 2007年から表面化したサブプライムローン問題に端を発する世界的な金融危機では、その格付内容が問題視されている。 サブプライムローン等の本来は最低の格付であるはずのローンであっても、証券化商品組み入れの過程で他のローンと組み合わされると、一度に破綻する事はなくリスクが低下したと見なされて、証券としては上位の格付が付いてしまう事が多い。

例えば S&P が、実質ジャンク債程度の信用性に留まるサブプライム住宅ローン関連証券に AAA の格付けが与えられていた。 さらには破綻寸前だったエンロン (米国エネルギー卸売り会社) や通信会社ワールドコムに投資適格級格付けを与えていた事実に対して、S&P は米国バラック・オバマ大統領の顧問らから批判を受けている。

国債の格付けにも同様のことがいえる。 2011年8月米国債の格下げが S&P によってなされたが、米国財務省はその格付け会社が約 2兆ドル の算出ミスをしていることを指摘しつつ、S&P による債務分析に欠陥があると発表している。

元ハーバード大学学長であり前国家経済会議 (NEC) 委員長であるローレンス・サマーズは、前歴をもつ S&P の数学的能力に疑問を呈する発言をしている。 また現在のところ米国証券取引委員会 (SEC) 公認の格付け会社10社のうち、S&P とムーディーズ、フィッチで市場の9割以上が占められており寡占を懸念する声もある。 そのような格付け会社の不十分な解析や、格付け会社自体の市場の失敗などの結果としてリスキーな債券とそうでないものの区別が不明瞭になるケースも少なくなく、投資家など市場関係者の疑心暗鬼を招来し、信用収縮に拍車を掛ける要因の一つとなってしまっていることも否定できない。

以上