以下、http://diamond.jp/より引用

【第278回】見逃された原発の金融リスク(上)

――グリーンピース エネルギー投資シニアアドバイザー ギョルギー・ダロス氏に聞く

[2012年06月22日] 昨年3月の東日本大震災にともなって発生した福島第一原発事故。その事故原因や対応に ついて6月20日、東京電力の社内調査委員会による最終報告書が公表され、「内容が甘い」「自己弁護ばかり」と批判を浴びている。そのおよそ1週間前、あ まり注目を集めなかったが、これまで顧みられてこなかった側面から、福島第一原発事故を分析した報告書が発表された。

(ジャーナリスト 井部正之)

ギョ ルギー・ダロス/グリーンピース・インターナショナル エネルギー投資シニアアドバイザー。エコノミストでコンピュータープログラマーでもある。ハンガ リーのIBMやシティバンクで勤務後、コンサルティング会社「ボストン・コンサルティング・グループ」で国際エネルギー事業(電機、天然ガス、石油)の業 務を担当。その後、国連食糧計画(WFP)のシニアエコノミストとして3年間勤務し、2011年より現職。ハンガリー出身。

ギョ ルギー・ダロス/グリーンピース・インターナショナル エネルギー投資シニアアドバイザー。エコノミストでコンピュータープログラマーでもある。ハンガ リーのIBMやシティバンクで勤務後、コンサルティング会社「ボストン・コンサルティング・グループ」で国際エネルギー事業(電機、天然ガス、石油)の業 務を担当。その後、国連食糧計画(WFP)のシニアエコノミストとして3年間勤務し、2011年より現職。ハンガリー出身。 「今回の事故で何十万の人びとが家を失い、生活の糧を奪われました。同じように何十万という人びとが蓄えを失うということが起きています。その損失 というのは非常に巨額なものでして、事故によって東京電力の株価は大暴落し、株式全体の価値に換算すると3兆円に達します。またほかの電力会社の株価も暴 落しており、すべて合わせると6兆円に上る損失になります」

報告書「原発─21世紀の不良債権」 の著者の1人である、環境NGO「グリーンピース・インターナショナル」エネルギー投資シニアアドバイザーのギョルギー・ダロス氏は、13日に都内で開催 された経済セミナー「原発の投資リスクと自然エネルギー市場の可能性」でこう切り出した。この金融リスクの側面から福島第一原発事故について分析した珍し い報告について、報告書と同セミナーの内容、そしてダロス氏へのインタビューにより、その深層に迫りたい。

東電事故で投資家100万人に損害

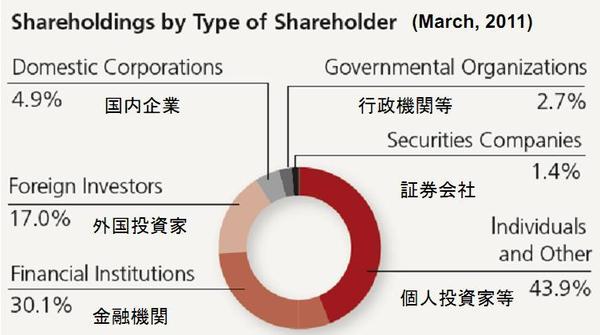

ダロス氏らの調査によれば、東電株を保有していた投資家は43.9%が個人投資家で、小口の個人投資家の持ち株は平均すると1000~1200 株。株価は90%以上も値下がりしたため、彼らは株価の下落でおよそ200万円を失った。そのほかでは30.1%が金融機関、17%が外国投資家、 4.9%が国内企業、2.7%が行政機関など、1.4%が証券会社だという。

出所:グリーンピースのセミナー資料

「東電の場合は、およそ20万人が株価の低迷で損失を被った。ほかの電力会社の株価も下がったので、全体では100万人あまりが株価の低迷で株式の売却を迫られ、損害を被った」

損失を出したのは東電株だけではなかった。ダロス氏は続ける。

「ほかの電力会社株も下がったし、海外の電力会社の株価も下がった。フランスのアレバ社のような関連企業の株価も30ユーロから10ユーロに下がっ ています。さらにスタンダード&プアーズのインデックス、7つの原子力大手を示したものですが、このインデックスは30%も下がりました。ほかのインデッ クスは平均2%上がっている」

出所:グリーンピースのセミナー資料

投資のプロであるはずの銀行や証券会社もまた、多くの損失を出していた。社債引き受けや貸し付けにより、少なくとも約5兆6700億円が東電に提 供され、この約4分の1が原子力に投じられたという。ところが、東電の社債はいまやジャンク級に格下げされ、銀行や証券会社は多額の含み損を抱えたことに なる。

資産の100倍におよぶ原子力リスク

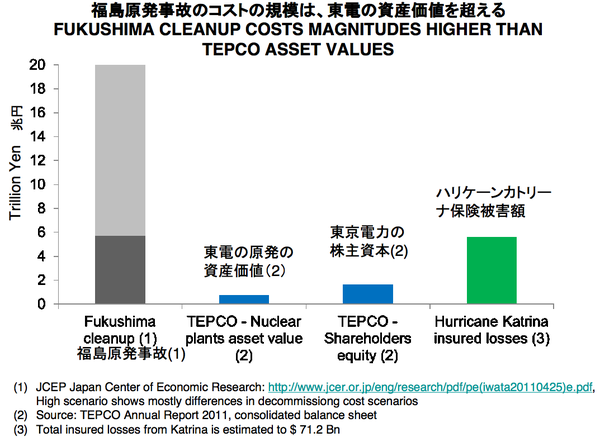

原発の金融リスクを考えるうえで重要となる事故のリスクについて、福島第一原発の事故対応に必要となるコストとして、ダロス氏は日本経済研究センターが推計した6兆~20兆円を引用し、こう話す。

「このような推計は『過小評価』だと言っている人もいる。メリルリンチは金銭的な補償だけで10兆~20兆円と試算している。ですから、全体で10 兆~20兆円というのはかなり保守的な推計だと思います。それでも、これは現在の東電の時価総額の80倍に達する。これを見ると今回の事故がいかに大きい 損失を与えたものかわかります。ただしこれは除染費用を含んでいません。ですから本当はもっと巨額ということになります」

出所:グリーンピースのセミナー資料

これは2005年8月に米国ルイジアナ州に上陸し、メキシコ湾沿岸の広い地域に深刻な被害をもたらしたハリケーン・カトリーナの被害総額や保険金の支払い、計6兆円弱に比べてもはるかに大きい金額である。

「この災害では米国の4つの保険会社が破綻するにいたった」

損害の詳細について改めてダロス氏に尋ねた。

──損害の内訳について、もう少し説明していただけますか。

この報告で引用している日本経済研究センターの論文で含まれているのは、金銭的な補償と汚染された土地の買い上げ、それから廃炉に関する費用で す。最初の2つで4~5兆円と試算されています。そのうちの金銭的な補償は6000~7000億円と見積もられています。残りが土地の買い上げ費用になり ます。

廃炉に関する費用はどのような方法がとられるか定かではなかったので、最小、最大で幅をもたせてあります。燃料を炉心から引き抜くことができれば、安く廃炉にでき、もしそれができない場合は石棺を造るということになり、費用はより高くなります。

いろいろな推計額がありますが、なるべく保守的な金額を使っている。20兆円という日本経済研究センターの推計額は実際には過小評価されているのではないかと思っています。そのほか海洋の汚染についてや訴訟費用などは含まれていません。

──資産の100倍以上の損害があったとの指摘については?

なぜ100倍と表現しているかに関してですが、まず資産価値がどれくらいなのかという計算方法には2つあります。ひとつは市場での時価総額を基準に考える方法で、もう一つは固定資産から減価償却を差し引いた固定資産額を出す方法です。

東京電力の時価総額は現在約2500億円ですので、計20兆円という負債額は時価総額の80倍になります。もう一つの資産価値の評価ですが、同社 の貸借対照表からの積み上げです。東京電力には17基の原子炉があります。保有原子炉のすべての純資産額は事故が起こったときの時点で7340億円でし た。事故を起こしたのは3基ですから17分の3で1300億円になります。これを20兆円の負債額と比較すると150倍を超えます。よってどちらの試算方 法でもおおむね正しいといえます。

こうした保守的な推計損害額をもとに、報告書はこう指摘する。

《経営母体の株主資本の100倍を超える負債が生じる可能性があるのは原子力発電所のみである》

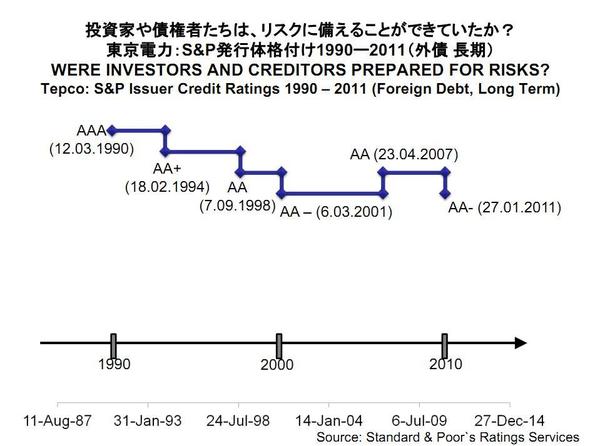

格付け機関らが見逃した原子力リスク

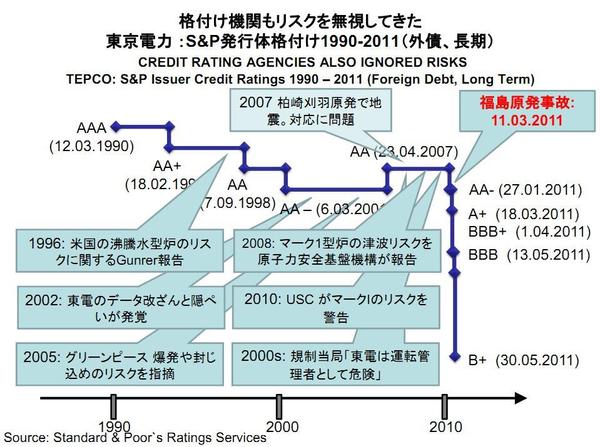

この報告が特に興味深いのは、投資家に株式の善し悪しの判断指標を与える金融アナリストと、格付け機関のこれまでの判断について調べていることだ。報告書にはこうある。

《原子力リスクに関連して数々の警告があったにもかかわらず、福島第一原発事故が発生するまで東京電力は、高い信用格付けと、低コ ストの資金調達という好条件を与えられてきた。過去10年間、東京電力について発表された膨大な信用分析の中に、具体的な原子力リスクに関する言及は一切 ない》

それどころか、格付け機関や金融アナリストが東電を高く評価し続けて奨めてきたことをこと細かに挙げ、格付け会社や金融アナリストが「いろいろな警告があったにもかかわらず、そういったことに目を向けなかった」と指摘する。

出所:グリーンピースのセミナー資料

そして、多数の警告のうちの代表的なものとして、(1)原子炉設計の欠陥、(2)自然災害に対する備えの不備、(3)保守点検をめぐる不正――の3つを挙げる。

(1)設計への警告は、ジェネラル・エレクトリック(GE)の原子炉マークI型における設計上の問題がよく知られていたことである。ダロス氏も以下のように話す。

「1970年代だけでも6つの大きな問題の指摘がされていたし、GEはあまりにも問題が大きいために70年代にこの設計をやめたことを明らかにして いる。また設計者がマークI型の設計では、事故時に燃料棒をうまく格納できない可能性は90%に上るとまで述べています。さらに事故の7ヵ月前にも科学者 有志による警告がされていました」

(2)は事故後に改めて指摘されるようになった地震や津波に対する想定の甘さ。たとえば869年の貞観地震の研究から東北の大津波は警告されていたことなどだ。

(3)は2002年8月に発覚した、格納容器内に設置された燃料棒を入れる容器である「シュラウド」のひび割れを報告しなかった不祥事だ。東電は これを行政側に連絡もせず、こっそり補修し、無断補修の証拠となる映像に手を加えて証拠を隠した。さらに17基の原子炉のうち13基の検査記録を改ざんし ていた。それも隠ぺいはおよそ10年間に及んでいた。

また隠ぺい発覚後、原子力安全保安院が東電が原発の運転を続けられるよう、安全基準を緩めたことや、その後の調査で東電が管理職が安全よりも経費削減を優先する傾向があったことにも触れ、こう分析している。

《こうした重大な欺まん、ガバナンスや経営管理のミスに、日本の原子力規制、および政府の監視制度が抱える体質的問題が重なった。 その後の政府の原子力安全機関の最高責任者および事故当時の首相の発言から、東京電力による前述の大きな欺まんや経営ミスだけでなく、制度特有の欠陥、世 界第3位という大規模な原子力部門を抱える日本の安全基準が低いことをアナリストや格付け機関が見逃していたことは明らかである》

次回以降、さらに原子力リスクが見逃された理由や原子力リスクの経済的な観点について、ダロス氏のコメントとともに詳述する。

【第279回】見逃された原発の金融リスク(中)

[2012年06月25日] 原発の金融リスクがいかにして見逃されてきていたのかについて、前回に引き続き、ギョルギー・ダロス氏のインタビューなどから迫りたい。前回の記事で、 東京電力の2002年の不祥事をはじめ、金融リスクを示す多くの警告を格付け機関が見逃していたとダロス氏は指摘した。まずこのあたりをもう少し掘り下げ たい。本当に格付け機関は原発のリスクやその警告について知っていたのか。ダロス氏に改めて聞いた。(ジャーナリスト 井部正之)

ギョ ルギー・ダロス/グリーンピース・インターナショナル エネルギー投資シニアアドバイザー。エコノミストでコンピュータープログラマーでもある。ハンガ リーのIBMやシティバンクで勤務後、コンサルティング会社「ボストン・コンサルティング・グループ」で国際エネルギー事業(電機、天然ガス、石油)の業 務を担当。その後、国連食糧計画(WFP)のシニアエコノミストとして3年間勤務し、2011年より現職。ハンガリー出身。

ギョ ルギー・ダロス/グリーンピース・インターナショナル エネルギー投資シニアアドバイザー。エコノミストでコンピュータープログラマーでもある。ハンガ リーのIBMやシティバンクで勤務後、コンサルティング会社「ボストン・コンサルティング・グループ」で国際エネルギー事業(電機、天然ガス、石油)の業 務を担当。その後、国連食糧計画(WFP)のシニアエコノミストとして3年間勤務し、2011年より現職。ハンガリー出身。格付け機関は

東電不祥事を知っていた

「もちろん私たちは彼らが何を知っていたかまではわかりませんが、少なくとも2002年の不祥事については知っていたはずです。またこういう格付け 機関で働いているアナリストなどは、それぞれ担当している分野の専門家であるはずです。たとえば私はエンジニアではありませんが、コンサルタントとしてそ の業界に必要な基礎的な知識は持っていました。ですから彼らもある程度はわかっていたはずです」

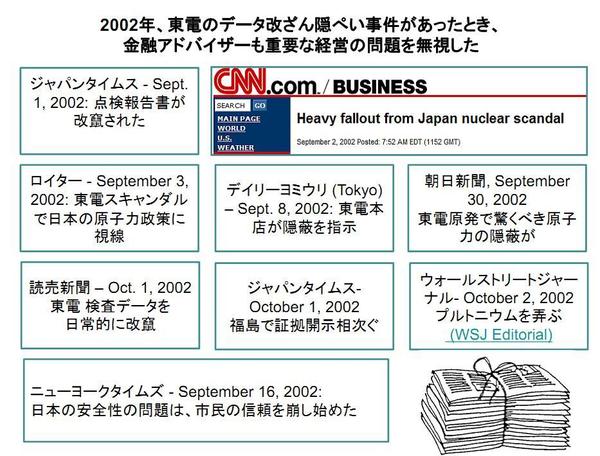

13日のセミナーでダロス氏が配布した資料には、2002年の東電不祥事が日本の英語媒体ばかりでなく、ロイター通信やニューヨーク・タイムス、ウォールストリート・ジャーナル、CNNでも大きく報じられていることが示されている。ダロス氏は続ける。

出所:グリーンピースのセミナー資料

「彼らは原子力のリスクを示す警告を知っていて、そのうえで無視してきたんです。実際にそれが格付け機関のレポートにも書いてあります。2002年 の東電の不祥事については非常に多くの出版物があります。たとえばムーディーズはこのような不祥事があったからといって、東電が短期的にキャッシュフロー を生み出せる能力に影響を及ぼさないだろうと結論づけています」

報告書でもこの点は言及されている。

《2002年の不祥事後でさえ、格付け機関による格下げはなかった。それどころか、ムーディーズは2002年9月の格付けで、「東京電力の点検記録の組織的改ざんが同社の信用度に直接大きな悪影響を及ぼすとは考え難い」と記している》

このムーディーズの評価について、ダロス氏はさらにこう指摘する。

「これは2つのことから非常に奇妙なことだといえます。1つ目は(スキャンダル発覚後に東電の原発が)点検のために操業停止となったわけですから、現実として短期的なキャッシュフローに影響が出ています。2つ目は、経営のまずさをうかがわせるものであるからです」

ダロス氏は続ける。

「ただ単にどこかの建物の入口のドアのメンテナンスの話をしているわけではなく、原子炉のメンテナンスがなっていなかったということですから、重大 な問題です。原子炉圧力容器内部に取付けられた、内部に燃料集合体や制御棒を収納する円筒状の構造物がシュラウドです。これが壊れてしまうと燃料棒を引き 出すことができなくなるわけですから、メルトダウンにつながりかねません。それも17基の原子炉のうち、13基でひび割れが見つかった。さらには、それを 規制当局に知らせることなく、こっそり修理したうえで、報告書を改ざんしてその事実を隠ぺいした。こういった不祥事がほかにも3~4つあったんです」

「こういう管理の仕方を組織的に原子炉に対してやっているということは管理能力に非常に大きな疑問符がつきます。ただ単にどこかのお店の管理といっ たことではありません。ですから、格付けの際には、きちんとそういった情報を読み込み、会社の報告書や記録をみたうえで判断すべきでした」

ダロス氏は東電の経営体制についても問題視している。報告書でも言及されているが、改めてインタビュー時の発言を引用する。

「取締役の90%前後が内部からの登用であること、そして株主構成が非常に分散化、断片化されているということから、まったく外部のコントロールが 効いていないということが非常に問題だと思います。勝手に好きなことをできるような経営体制になっているのです。こういう経営体制は、たとえ原子力を扱っ ていない会社であっても問題視されるべきですし、本来なら格付けを引き下げる必要があったはずです」

原子力リスクが

見逃された理由

では、いったいなぜ原子力分野の専門家をアナリストとして有している格付け機関が、そんな重大なリスクについて、知りながら見逃すなどということが起こったのか。大きな疑問である。これについては報告書にもセミナー資料にも記述がなく、講演でも触れられなかった。

筆者は改めて、インタビュー時に疑問をぶつけた。

──なぜ格付け機関は原子力リスクを見逃してしまったのでしょうか。

それは実際に、格付け機関に話を聞いてみないとわかりません。そうした機会を持っていないので、本当のところどうだったのかはわかりませんが、格 付け機関で働いている人たちに非公式に話を聞いたところ、結局のところ、こういうところには目を向けないものだということでした。彼らが焦点を当てている のはあくまで信用リスクだというのです。ただどんな場合であれ、資産価値の100倍に達するような負債の可能性を持っているのであれば、重大なことですの で、格付け機関はそれを考慮にいれるべきだと私は考えます。

──そうしたことは、今回だけだったのでしょうか。

2008年の金融危機の時に格付け機関に対する信用がかなり失われました。アメリカで最大の年金基金であるカルパース(カリフォルニア州職員退職 年金基金)などは、格付け機関がリスクをきちんと伝えなかったことを理由に訴訟を起こしています。この後、さすがに格付け機関も巨額な負債をもたらすリス クについて、間違いなく見直すだろうと思っていたのですが、それが変わっていなかったことがわかり失望しました。

──ということは、同様の判断ミスは原子力だけではない?

原子力に限ったことではありません。BPのメキシコ湾の原油流出事故のことを考えてみても、BPの信用格付けには洋上の石油掘削基地で爆発が起 き、原油が流出するリスクが考慮されていませんでした。そのような事故の結果、巨額の負債が生じるということ、本来ならそうしたリスクも格付けに反映され るべきだと思っています。

ダウケミカルがインドで起こした事故(注:正確には現在同社の子会社となったユニオンカーバイドによる84年のインド・ボパールでの化学工場事故)もそうです。そういったことがきちんと投資リスクとして反映されることはありませんでした。こうした事例は数多くあります。

格付け機関は自分たちが長いこと関わっていて、よく知っている業界(のリスク)は過小評価し、自分たちがよくわからない比較的規模の小さい業界だ と、そのリスクを過大に評価する傾向がある。たとえば再生可能エネルギーの資産価値や規模はそれほど大きくないですが、風力発電の風車が爆発するようなリ スクはあり得ません。ところが、そうした産業の評価は低い。一方、原子力や石油のような自分たちがよく知っている業界や資本規模の大きな会社については過 小評価してきた。

会社の短期的な財務状況ばかりにとらわれるのではなく、潜在的なリスクも含めた経済的な価値に目を向けるべきです。格付け機関はきちんとしたリスク評価の仕方を学ばなければならないと思います。

潜在リスクを考えない

格付け機関の存在意義はない

格付け機関は民間の立場でありながら、公的にもその情報が利用され、市場において絶大な影響力を持つ。そうした特殊な立場である以上、単なる博打 の予想屋として何をやっても許されるというものではない。仮に、単なる予想屋としてやっていくのだとしても、金融リスクのみでもきちんと透徹した目でもっ てリスクを分析せよというのがダロス氏の一貫した主張である。

彼はこうも語っていた。

「金融リスクを考える際、これは人の命や生活にかかわらない、純粋に金融上のリスクだけを考える場合であっても、危険な産業については偶発的な事故 が起こって、それがかなりの負債を生み出してしまう可能性がある場合はそれを考慮に入れるべきだと思います。偶発的な事象をどう考えるかというときには、 ガバナンスの体制とか、技術的なリスク、また自然災害のリスクなどもきちんと考えるべきだと思います」

「いま話したことは、これからますます重要になるはずです。というのも、気候変動によって、さらに追加的なリスクが増えると思うからです。たとえば ヨーロッパにおいては、洪水のリスクが増えていることがすでに認識されています。またアメリカ南部のルイジアナ州などの地図をみたことがありますが、非常 に強い暴風雨が増えているということです」

「確か去年だったと思いますが、洪水により精油所が2ヵ所、油田が1ヵ所浸水したということがありました。こういったことが今後はもっと増えていく と思います。ですから、こうした危険な産業についてはリスクに必ず含めるべきでそうしないと投資家にとって大きなリスクになると思います」

「格付け機関がこうした潜在的なリスクに対する考え方を改善できないのであれば、私としては投資家に対して、『格付け機関の格付けはまったく役に立たないから無視するように』とアドバイスするしかありません」

次回は原子力産業に投資し、多額の含み損を出してしまった具体例とそうした投資家たちへのアドバイスについて紹介する。

【第281回】見逃された原発の金融リスク(下)

[2012年06月26日] 原発の金融リスクが見逃されてきたことを指摘し、格付け機関やアナリストにリスク評価 の改善を迫るとともに、投資家に対して警鐘を鳴らす報告書の著者の1人であるダロス氏へのインタビューの最終回となる。今回は原発の投資リスクについてさ らに詳述するとともに、福島第一原発の事故により多額の損害を被った日本生命などの企業がどう対処すべきか、ダロス氏の処方箋を紹介する。(ジャーナリス ト 井部正之)

世界に残る“負の遺産”

旧式原子炉

ギョ ルギー・ダロス/グリーンピース・インターナショナル エネルギー投資シニアアドバイザー。エコノミストでコンピュータープログラマーでもある。ハンガ リーのIBMやシティバンクで勤務後、コンサルティング会社「ボストン・コンサルティング・グループ」で国際エネルギー事業(電機、天然ガス、石油)の業 務を担当。その後、国連食糧計画(WFP)のシニアエコノミストとして3年間勤務し、2011年より現職。ハンガリー出身。

ギョ ルギー・ダロス/グリーンピース・インターナショナル エネルギー投資シニアアドバイザー。エコノミストでコンピュータープログラマーでもある。ハンガ リーのIBMやシティバンクで勤務後、コンサルティング会社「ボストン・コンサルティング・グループ」で国際エネルギー事業(電機、天然ガス、石油)の業 務を担当。その後、国連食糧計画(WFP)のシニアエコノミストとして3年間勤務し、2011年より現職。ハンガリー出身。前回の記事で東京電力の事故以前から指摘されていた同社の原子力リスクを示す様々な警告が見逃されてきたこと、そして事故による負債が資産の100倍に達するとの調査結果について紹介した。

しかし、ダロス氏は「こうしたリスクは何も東電に限ったことではない。このような問題は世界中に存在する」と言う。

ダロス氏らの報告書から概説しよう。

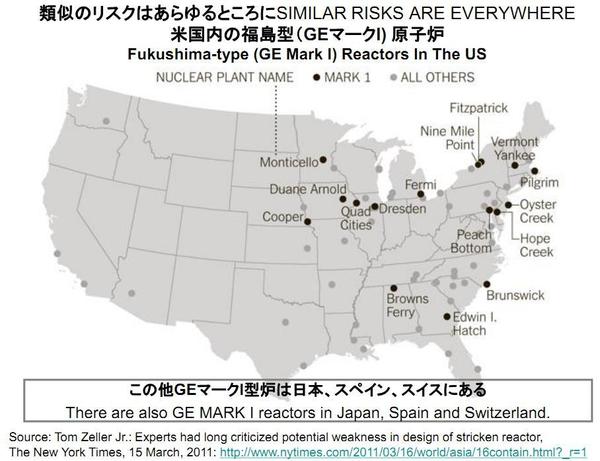

1つ目は既設原子炉の設計上のリスクだ。米国でGEの「マークI型原子炉」は散々“欠陥炉”として危険性が指摘されていたことを前々回の記事で 紹介したが、実はそうした批判が繰り返しされている米国でも、このタイプの原子炉23基が稼働中なのである。米国以外でも日本、スペイン、スイス、インド にこのタイプの原子炉が存在するという。これらの原子炉では当然ながら福島第一原発と同様の事故に対する脆弱性を持っている。

またロシアではチェルノブイリ型「RBMK原子炉」が11基、EU諸国内では旧ソ連の第一世代型「VVER440原子炉」が12基稼働しているが、報告書では《これらの原発には二次格納容器がないため、原子炉事故とテロ攻撃の被害を受けやすい》との問題があると指摘している。

さらにカナダ型原子炉「CANDU原子炉」は、チェルノブイリ事故で「致命的」と指摘されたRBMK原子炉と同じ問題を持っており、ドイツやフランスではこのタイプの原子炉が20年前から規則で認められなくなっているという。

世界で稼働する410基の原子炉は

福島の教訓が組み込まれていない

2つ目は原子炉の老朽化である。報告書によれば、現在世界で稼働している436基の原子炉のうち、79年のスリーマイル島事故前に稼働したものは 121基、86年のチェルノブイリ事故前に稼働したものは289基だ。報告書のなかで、この問題点について、下記のように指摘されている。

《すなわち410基にはこれらの事故の惨事の教訓が組み込まれていない。(30年を超える)古い原子炉ほどリスクは高い。その理由は、事故の惨事の教訓が組み込まれていないだけではなく、鋼鉄と溶接の継ぎ目が常に中性子の衝撃を受けることによって生じる消耗にもある》

では、新設の原子炉設計なら大丈夫かといえばそう単純でもないようだ。3つ目は新設原子炉の設計リスクである。

報告書は福島での事故以降、金融アナリストが新しい原子炉設計に懸念を表明し始めたことに触れ、《新しい設計は、福島で必要だっ た手動操作と比べて明らかに「フェイルセーフ(二重の安全装備)」になっているが、それでも、現在ある新世代原子炉(アレバのEPR技術など)には既に明 らかな安全上の懸念があり、その懸念は福島の事故によって募る一方だろう》、《日本の津波対策には、ほとんどの型(設計)の原子炉が苦しめられたことだろ う》との専門家の見解を引用している。

そして、第3世代プラス欧州加圧水型炉(EPR)を例に、《EPRの設計者は、冷却系への電源喪失が持続した場合の対策を設計に 組み込んでいない。EPRには非常用の一次ディーゼル発電機のほかに二次ディーゼル発電機が2基あるが、それでも原子炉制御に必要な多くのシステムに電力 を供給するには十分とは言えない。設計全体は、「送電網から得られる電力または一次ディーゼル発電機のいずれかが24時間以内に復活可能」という前提で作 られている》ことを「共通した問題点」だと指摘する。

日本だけではない

原発の震災リスク

福島第一原発の事故後に、ようやく見直されるようになった震災リスクについても、日本だけの問題ではないことが報告書に示されている。この震災リスクが4つ目である。

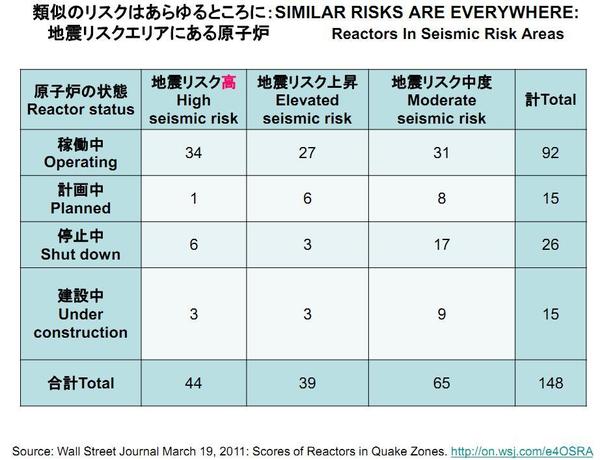

99年に米国地質調査所とスイス地震局が発表した調査報告によれば、震災リスクを有する原発は世界中に計148基あるいう。そのうち地震活動が「中」から「高」の地域で稼働中または建設中の原子炉は107基に上り、もっとも危険な国として日本が名指しされていた。

次いで中国・台湾、フランス、米国と続く。また震災リスクのある148基の原子炉のうち、およそ3分の1が海岸から1キロ以内にあり、追加のリスク要因だとしている。

そして、《地震活動が「低」の地域にある原子炉も地震の影響を受ける重大なリスクがある》と結論づける。

ダロス氏は日本の原発の震災リスクについてこう語る。

「日本のすべての原発は地震リスクがある地域に位置しています。確か24基の原子炉がリスクが『高』とされ、24基が『中』から『高』とされ、6基が『中』のリスクとされていました。リスクが『低』とされたものは1つもありませんでした」

そして、政府が大飯原発の再稼働方針を決定する直前となる14日のインタビューでこう訴えた。

「首相が大飯原発の再稼働を決定する前にぜひ申し上げたい。世界に92基ある震災リスクにさらされている(稼働中の)原発のうち、50基がいまも日 本にあるのです。しかも日本ではほとんどが海から1マイル以内に立地し、今回の津波は内陸部3マイルまで影響があった。ぜひこうした地震や津波のリスクを きちんと捉えていただきたい」

原発建設コストは増大し

資金調達が困難になる

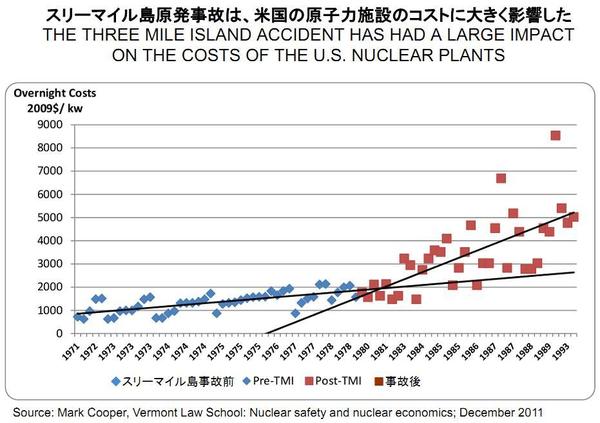

5つ目は原発の経済性である。まず既設原発の経済性だが、79年のスリーマイル島原発事故と86年のチェルノブイリ事故以降、原発に要するコストが急激に上昇していることを言及している。

フランスでの試算ということだが、追加の安全対策が1基当たり約176億円、原子炉の耐用年数の延長費用が1基あたり約714億円に達するとい う。原子炉の耐用年数延長は、こうした状況から「多額の費用を必要とする割にそれほど効果が期待できない」とダロス氏はみている。

廃炉費用も当初見積もりの20倍との事例があるとされ、廃棄物処理コストも上昇すると見積もられている。一方で原発の稼働率は下がり続けている状況がある。

原発の新設においても、莫大なコストを要することに変わりはない。報告書は原発が《「独占」と「納税者負担の補助金」の象徴》と指摘し、その根拠として《福島第一原発事故までの10年間、新規原子炉のほとんどすべては、市場が独占構造の諸国で着工されたものであった》ことを挙げる。

そして、各国政府の財政状況の悪化からこうした「納税者負担による資金調達への過重な依存」は困難になっていると述べる。米国のような競争の激しい電力市場においては、資金調達はより困難となる。しかも福島の事故後は金融コストがさらに上昇する可能性がある。

そして最後となる6つ目のリスクだが、ガバナンス構造の欠陥と弱い監視機関である。これまた日本でも指摘されたことだが、監視規制機関の独立性が 十分に確保され、その監視活動が十分に機能している国はほとんどないという。その裏付けとして、報告書は独立しているはずの規制機関と原子力産業との“癒 着”事例を列挙している。

しかも報告書は、重大事故の発生率はこれまで考えられてきたよりも高いと専門家のリスク計算を引用し、《原子力発電の運転開始以来、炉心溶融は平均して10年に一度発生してきたことになる》と指摘する。

こうした状況から、報告書は原発の今後をこう分析する。

《将来的には、むしろ終点として廃炉にするほうが経済的によい結果をもたらすだろう》

現在も日本政府はベトナムなどへの原発輸出の方針を変えていない。このリスクについて問うと、ダロス氏は「原子力技術を発展途上国に輸出することは非常に無責任だと思います」と言い切り、さらにこう続けた。

「日本がベトナムに原子力発電所を輸出するとの話については、アメリカ政府が非常に心配していて、ベトナム側とのやり取りがウィキリークスによって 公表されています。そのやり取りの中で、ベトナムの電力システムは事故時にバックアップ電源として機能させることができるほど強固でないことが明らかに なっています。また日本のような技術水準も高く、発展した国でも事故が起こるとなれば、発展度合いが低い国ではどうなるのか。事故時の電源確保ができな かったり、メンテナンスの経験がないことの問題、電力状況もあまり良くない事情も考えるべきだと思います。それに、このような事故が起こった後でGEから 原発を買いたいと思う人がいるのかどうかです。それは日立や東芝についてもいえることだと思います」

電力関連投資で大損!

日本生命と原発の関係

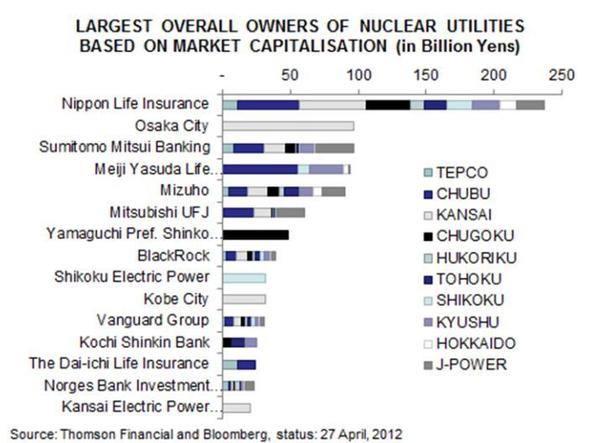

ダロス氏らは今回の報告書と同時に日本生命保険相互会社(日本生命)と原子力産業の関わりについての資料も公表している。

ダロス氏らによれば、日本生命は「国内の54基(事故炉を除くと50基)の原子力発電所を持つ電力会社の最大の株式保有社であり、債権者である」という。原子力発電事業者9社と電源開発の計10社の株を保有する「唯一の機関投資家」でもある。

しかも2012年4月下旬時点でこれら10社の保有株の時価総額は約2300億円に達し、2位や3位をはるかに上回る。しかも関連会社の保有する原子力事業者の長期債や未公開の社債を含めると、総額3700億円に達するという。

出所:グリーンピースのセミナー資料

出所:グリーンピースのセミナー資料資料によれば、日本生命が保有する電力9社と電源開発の株式の市場価値は、福島第一原発の事故前に「4700億円だったが、4月下旬にはその価値 が半減した」。2300億円の損失は前年の営業利益に匹敵するほどだ。ダロス氏に日本生命の置かれた状況や採るべき方策などについて聞いた。

──日本生命への東電事故の影響をどうみていますか。

生命保険会社ですので事業は2つあります。1つは保険を提供すること、もう1つは集めた資金を運用すること。原子力にかかわっていることはこの両方に対して悪影響を与えます。

運用面に関してはすでに損失が出ています。東電の株式の持ち分を1%減らしていますので、それだけですでに300億~400億円の含み損が実現化 したことになります。さらに東電に対しての融資をしていたり、東電の社債を保有していたり、東電に限らずほかの電力会社にも融資や社債の保有をしていたり しますので、バランスシート上、理論的に損害はすでに出ている。ですが、これをすべて手放して含み損を実現させるのは彼らは望んでいないはずです。それを してしまうと事業に大きな悪影響があるからです。そして保険の事業に関する損失ですが、日本生命はいま非常に微妙な競合状態に置かれています。

──どういうことでしょうか。

日本生命は最大のシェアを誇る生命保険会社ですが、シェアはどんどん下がっていて、2~3位との差がどんどん縮まってきているのです。スタンダー ド&プアーズは去年の秋、日本生命の格付けを引き下げました。これは投資運用の構造に問題があるとして格下げになったのですが、スタンダード&プアーズは また、日本生命の価値はそのブランドにあるとも言っています。長い間広告に使ってきた「ニッセイレディ」といった非常に強いブランドを持っています。しか し今後、原子力との関わりについて、必ずその立場を問われることになります。

傍観者であることは許されない

問われる「日本生命と原子力の関わり」

──その際何が重要になりますか。

原発を有している会社の株主総会があり、特に日本生命の行動が注目されるのが関西電力の株主総会での行動でしょう。現在大阪市が関電株の9%を保 有しており、日本生命は4%を持っています。おそらく日本生命は大阪市による脱原発の株主提案に賛成するのか反対するのかで、提案が成立するかどうかの決 定を左右する立場にいます。日本生命はどちらか態度を表明しなければならず、傍観者であることは許されません。

──どちらの選択をすべきでしょうか。

日本生命の現状について2つ言えることがあります。1つは原子力関連の株式が下がっていて損失がでていること、もう1つはそうした投資により国民 の考えとは逆を向いていることです。いくつもの世論調査で日本国民の70~80%は原子力発電に反対という結果が出ています。これは同社の契約者も同様で しょう。こうした原子力リスクの罠にはまった状況から抜け出すにはどうしたらよいか。

電力会社の株を多数保有しているということは、同時にその業界に非常に大きな影響力を行使することができるということでもあります。

もし大阪市の反原発の株主提案に対して反対票を投じることになれば、顧客や競合他社が知るところになり、注目を集めることでしょう。関電の株主総 会の数週間後には日本生命の総代会があります。これは1000万人の代表の200人が集まるもので株主総会に相当するのですが、そこで日本生命が関電の株 主総会で出した決定について問われることでしょう。日本生命のブランド価値も大きく損なわれると思います。日本生命の契約者もよく思わないでしょうから、 売り上げにも悪影響があるかもしれません。また競合他社が巻き返しの材料に使うかもしれません。あるいはシェアを守るために広告費を増やす必要が出て、さ らにコストが掛かってしまうかもしれません。

逆に大阪市の提案に賛成し、脱原発提案を支持すれば、日本生命の立場をより強くする可能性があります。生命にかかわる業務をする生命保険会社に とって、健康への影響がない再生可能エネルギーにかかわることは得策のはずです。1000万の保険契約者の名の下に、また日本経済のために、日本生命は株 主総会で大阪市の提案に同調してほしいと思います。

非常に重い責任を負っているわけですが、その役割をきちんと果たしてほしい。なにも勇敢になってほしいと言っているわけではない。その役割は大阪 市が担ってくれている。日本生命は単に大阪市の提案に賛成すればいいだけなのです。ですから勇気をもって行動した人を邪魔するようなことだけはしないでほ しいと思います。そして良い選択をすれば、そのことによってこの会社が享受できる利点は多くあると思います。

* * *

この選択肢は同じように原子力リスクによって多額の含み損を抱えたほかの企業にとっても処方箋となり得るものだ。最後に、ダロス氏はこう付け加えた。

「そうした会社は日本のエネルギー市場を変えうる力がある。そういうチャンスがあることをぜひ知っていただきたい」

井部正之

地方紙カメラマン、業界誌記者を経て、2002年よりフリー。現在アジアプレス・インターナショナル所属。産業公害や環境汚染、ゴミ問題などを中心に取材している。

再生可能エネルギーのコストが原発を逆転

実際のところ、311(東日本大震災)の東京電力福島第一原発事故の後、何年間も、日本は原発ゼロの状態でやってきました。いまさら「やれるか」「やれないか」という議論をするなんてムダ。全く話になりません。

もう少し、前段の流れから説明しましょう。エネルギー源は、石油や石炭などの化石資源から「非炭素資源」に変えていかないと、地球温暖化の問題は解決できません。私は、21世紀中に変えざるをえないと考えています。

では、ここで言う「非炭素資源」とは何か。選択肢は大きく2つ、原子力か、再生可能エネルギーです。ここまでは、議論の余地はありません。

選択には、「どちらが安いか」という、コストを考える必要があります。私は1999年に『地球持続の技術』(岩波書店)という本を出していますが、この本をまとめていた1990年代は、まだ原子力発電による電力コストの方が相当安いとされていました。当時は、ようやく太陽電池が家庭の屋根に載り始めたころで、風力発電の発電規模もかなり小さかった。再生可能エネルギーで、大量のエネルギーをまかなえる状態ではありませんでした。

しかし私は、技術の進歩を考えると、いずれどこかのタイミングで、再生可能エネルギーの供給規模やコストが、原子力と逆転すると考えていました。

実際は、私が当時予測していたよりも圧倒的に速いスピードで逆転しました。再生可能エネルギーのコストが安くなる一方で、原発についてはリスクの大きさがコストに加わるようになった。今や原発を新設するよりも、再生可能エネルギーの発電所を新設する方が安いのです。

実際に、2016年に世界で実行された発電所投資額の70%が、再生可能エネルギーに向けられています。ちなみに投資額の25%が火力発電所で、原発の投資額は5%に過ぎません。

再生可能エネルギーには大きく5種類、水力、風力、太陽光、バイオマス、地熱があります。このうち、その土地で一番安いものを選べばいいのです。日照時間は短くても風が強いというところは風力、水が豊富なところは水力、森林が豊富なところはバイオマス、アイスランドのように火山が多いところは地熱発電を使えばいい。世界では、その国や地域に合った再生可能エネルギーを選択し、どんどん開発を進めています。それがこの、投資額の70%という数字に表れています。

原発を「作ってしまった」日本の難しさ

世界でこうした流れが進んでいる一方で、日本の再生可能エネルギーの取り組みはまだまだです。日本の難しさは、これまですでに30兆円も原発に投資し、設備を作ってしまったことにあります。

原発は、「作るとき」と「使い終わった後」に非常にお金がかかります。でも、使っている間はとてもコストが低い。これだけ原発を作ってしまったわけですから、使い終わった後のことを考えず、使い続けていれば費用は安くすみます。つまり、今の日本は、「使い終わった後をどうするか」という問題を先送りにしているのです。

ただ、日本は東日本大震災で深刻な原発事故を起こしました。世界の国々は、「日本ですら事故を起こしたのだから、うちの国も起こすかもしれない」と、原発の稼働や新設を止めた。欧州では、新設や稼働はもちろん、将来にわたって原発は使わないと決めた国も出てきています。中国やベトナム、トルコなども、新設計画はありますが実際は進めていない。それが世界の潮流になっている。それなのに、事故を起こした当の日本が、なぜまだ原発を推進しようとしているのか。

さらに、政府は「今後もベース電源は原発で」と言っているようですが、今、「ベース電源」という考え方をしている国は、日本くらいじゃないでしょうか。

確かに風力や太陽光は、気候などによって発電量が変わりますが、水力やバイオマス、地熱は安定電源です。さらに、風力や太陽光でも、水力と組み合わせることによって、電源としての不安定さを解消できます。

水力発電では、余剰の電気があるときに、タービンを逆回転して下流の水を上の貯水池に上げておき、必要なときに水を落として発電する「揚水発電」ができます。いわば電気を蓄えておく蓄電池の役割を果たします。これは非常に効率がよくて、「貯めた」電気の85%くらいは後で使うことができます。

揚水発電はもともと、原発の電気が需要の少ない夜に余るため、それを活用するために開発されたものです。でも、太陽光や風力など、供給が不安定な電力の余剰電力を貯めておくのにも使えます。九州電力では今年のゴールデンウィークに、需要の70%以上を太陽光で発電しパンク寸前になりましたが、揚水発電がフル稼働して問題を解決しました。

再生可能エネルギー「後進国」日本

水力発電は、さらに大きな可能性を秘めています。現在主流の、大型のダム開発を伴うような水力発電所は、すでに作れるところには作ってしまっており、新設は難しくなっています。しかし、出力規模1万kW以下の小水力発電のポテンシャルは高く、全国で約1000万kWと試算されていて、原発10基分に相当します。このすべてを開発するのは難しいかもしれませんが、原発3基分くらいなら十分可能です。

こうした小規模の水力発電は、ダムを使いません。水力発電は、要は、上から下に流れる水の力(位置エネルギー)を使えばいいので、ダムが造りにくいようなところであっても、小さなためを作って管路で落とし、下でタービンを回せさえすれば可能です。

例えば、和歌山県の有田川町では、県営ダムの放流水を使った町営二川小水力発電所を運営しています。ダムは通常、下流の生態系を維持するために、常に一定量の放水を行う「維持放流」をしています。この放流水にタービンを入れ、最大200kW、年間120万kWhの電力を作っているのです。日本では、ほとんどのダムで維持放流をしていますから、開発の可能性は非常に大きいといえます。

今後の電力システムは、従来のように大きな発電所で集中的に発電して電気を配る、というやり方ではなくなるでしょう。揚水発電のほか、電気自動車やプラグインハイブリッド車などに搭載された電池も、太陽光や風力発電の余剰を貯める蓄電装置として使えます。こうした多様な蓄電機能と、発電パターンの異なる複数の再生可能エネルギーを組み合わせて、電力を供給する技術が求められます。

残念ながら日本は、こうした再生可能エネルギーの分野では後進国となってしまっています。ドイツでは、電力供給の30%以上が再生可能エネルギー、中国でも昨年は28%に達していますし、アメリカももうすぐ20%になります。日本は2015年現在で、わずか4.7%です。

2050年以降エネルギーコストはゼロにできる

こうした現実を見ると、エネルギー問題について悲観的になるかもしれませんが、その必要はありません。

まずは2050年の日本を描きましょう。人口は今より2割以上減少していますし、技術革新で省エネルギー化も進み、エネルギー消費量は今の半分以下になります。今よりずっと楽になります。それくらいの量は、再生可能エネルギーで十分供給できます。

5つの再生可能エネルギーをどんどん開発する。それがもっとも負担を伴わない方法なのです。次世代に対して、2050年以降はタダになるエネルギーを残すことができます。その上、現在化石資源の輸入に使っている25兆円が、すべて内需に振り向けられるようになります。都市よりも地方に落ちるお金となり、地方再生の中核となるビジネスになりえます。

現在日本では、原発に反対している人の方が多いのに、原発を稼働させ、原発事故が起きたときの避難演習をしたりしている。ほかにも、サイバーテロに襲われたらどうするか、北朝鮮が原発周辺に爆弾を落としたらどうするか、と、リスクや不安要素は本当にたくさんあります。こうした不安を抱えて「イヤな思いを持ち続けるコスト」を、将来も抱え続けるのは本当にいいことなのか。しっかりと考えるべきでしょう。

小宮山 宏

三菱総合研究所理事長。1944年生まれ。67年東京大学工学部化学工学科卒業。72年同大学大学院工学系研究科博士課程修了。88年工学部教授、2000年工学部長などを経て、05年4月第28代総長に就任。09年4月から現職。専門は化学システム工学、CVD反応工学、地球環境工学など。サステナビリティ問題の世界的権威。10年8月にはサステナブルで希望ある未来社会を築くため、「プラチナ構想ネットワーク」を設立し会長に就任。