2019年1月21日

日経ビジネスの1月21日号特集「2019年M&A大予測」では、独自の取材に基づき、大型M&Aを巡る様々なシナリオを紹介した。業界関係者へのインタビューでは「電力会社の再編が始まる」「アクティビストは沈静化する」など、激変の2019年を予想するコメントが相次いだ。M&A助言、レコフの稲田洋一社長、さわかみ投信の澤上篤人会長、東京理科大学大学院の橘川武郎教授、シティグループ証券の江沢厚太マネジングディレクターの4氏へのインタビューを掲載する。

中小型M&Aの隆盛続く レコフ・稲田洋一社長

2019年の国内M&A市場は一層活性化し、今後10年で最盛期を迎えるはずだ。70歳前後を迎えた団塊の世代の経営者が引退を考える時期に入っている。一方、後継者不足は深刻だ。同業や関連企業による事業承継をテーマにした買収が顕著に増えてきている。財務省のデータによると、再編や廃業などを通じて、15年末~25年末までに国内企業が83万社減るという予測もある。

最近では、赤字企業だけでなく黒字経営の中小企業も買収の対象となってきている。業種別で多いのは建設関連。足元では、20年の東京オリンピック・パラリンピックや首都圏でのオフィスビル建設などで建設需要が旺盛だ。技術者不足が深刻となっており、人材確保を目的とした買収が多い。

中小規模の病院や診療所の案件も増えている。最新の医療機器は性能が優れているが非常に高額で、多くの病院では設備投資が経営の負担となっている。医師や看護師はしっかり労務管理をしないと他の病院へ簡単に移ってしまう。難しい経営の舵取りを負担と感じる院長は多く、他の医療グループなどに事業を譲るケースが増えてきた。

地域別では、九州での案件がより活発化するとみている。九州新幹線の開業に伴い、地域内でも交通アクセスが格段に向上し、鹿児島と熊本や、佐賀と長崎など、県をまたいだM&Aが増えている。昨年九州で開催したグループのセミナーでは3000人が集まった。新幹線の整備は今後も続き、更なる越境案件が増えると見ている。

「アクティビスト」が沈静化する さわかみ投信・澤上篤人会長

金融市場では、凄まじい変化が今まさに始まりつつある。リーマンショックへの応急対処として始まった史上空前の金融緩和が金余りバブルをもたらし、世界中の株価や不動産価格の上昇を引き起こした。だが、米国の利上げなどを通じて、先進国を中心に逆転現象が始まりつつある。金融市場は既に不安定化しだしているが、2019年はこの流れがより明確化する一年となるだろう。

M&A関連では、物言う株主「アクティビスト」の発言力が低下すると予想する。これまで低金利による運用難を背景に、世界中の年金基金などが、少しでも運用リターンを引き上げようとアクティビストファンドに資金を振り向けてきた。おかげでファンドは、豊富な資金を元に積極的に企業の株を買い集め、経営に注文をつけることができた。

アクティビストは利益を回収するために、短期的な株価上昇につながるM&Aや、企業の成長率に見合わない配当の拡大などを要求してきた。しかし、金融市場での金余りは終焉を迎え始めている。アクティビストファンドへ流れていた資金がすっと引く可能性は高い。市場が正常化すると言ったほうが良いかも知れない。

先進国で利上げが進むと、銀行からの巨額借り入れを通じた超大型M&Aも鳴りを潜めるだろう。一方、企業のコア事業を成長させるためのM&Aは、国内外で引き続き活発に行われると見ている。

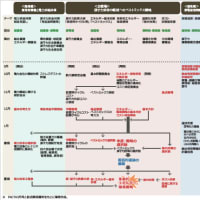

電力会社は6社になる 東京理科大学大学院・橘川武郎教授

電力会社の再編の起点は2つ。西日本は中国電力が台風の目だ。関西電力、四国電力、九州電力に囲まれている。この3社の共通点は原発問題が大体片付いたこと。中国電は石炭火力に強い。石炭に弱い関電は、大飯原発(福井県おおい町)が再稼働してキャッシュが回り出した今、発電ポートフォリオを充実させたいと考える。原発と石炭をそろえれば盤石という観点から、石炭に強い中国電を狙うのは自然だろう。四国電、九電も同様だ。

中国電にとって石炭に強いのは弱点でもある。電力会社は2030年度までにkWhあたりの二酸化炭素排出量を0.37kgにしないといけないからだ。島根原発(松江市)を動かしても達成できない。だからこそ、上関原発(山口県上関町)の新設にこだわるわけだが、新規立地は誰が考えても無理だ。中国電から見ても合併しかない。関電に飲み込まれるのが嫌ならば、自社より小さい四国電と一緒になる可能性がある。中国と四国が一緒になれば九電が乗ってくるかもしれない。

北陸電力も石炭が強い。だが、北陸電は関電に飲み込まれるのを食い止めてきた歴史があるので関電と一緒になることは考えづらい。中部電に頼る可能性はある。中部電は原発に弱いので、志賀第二原発(石川県志賀町)が動けば中部電にとって北陸電は魅力的だ。

原発については、日本原子力発電を中心とした原発運営企業ができる可能性がある。東京電力ホールディングスの柏崎刈羽原発は改良型沸騰水型軽水炉(ABWR)で、設備が優れている。6、7号機は動かすべきだと思う。だが、持ち主が東電のままでは動かない。福島の復興費は必ず国民負担になるから、東電が優良な原発である柏崎刈羽を持ち、動かすのは世論が許さない。柏崎刈羽は売却すべきという議論になる。

買い手の候補として新潟がおひざ元である東北電力があがるだろうが、キャッシュがないので、国は日本原子力発電を使うと思われる。原電は(直下に活断層があるとされる)敦賀原発も、東海第二も稼働は難しい。原発なき原電が生き残る道は、オペレーションの会社という道だけだ。

10年先になるかもしれないが、東京電力と東北電力が一緒になる可能性はある。北海道は地理的にそのままだろう。東北・東京、中部・北陸、中国・四国・九州という組み合わせが考えられる。関電、北海道、沖縄で計6電力になる。競争を突き詰めるとこうなると予測している。

電機業界、売却続く可能性 シティグループ証券・江沢厚太マネジングディレクター

電機業界の全体像をみると、多くの企業が企業買収をする計画や予算を持っている。2019年、20年もM&Aが起きる可能性はかつてないほど高い状態が続くと思う。

蓋然性や論理的には可能性があるという前提で考えると、買収に積極的と考えられるのは、まずNECだ。海外事業を拡大させる計画があるので、監視カメラやサイバーセキュリティ関連で何かが出てくると思う。パナソニックは、(BtoB事業の)コネクティッドソリューションズと、自動車分野は買収する可能性がある。どちらもソフトウエア会社が考えられる。

東芝は上場連結子会社を完全子会社化する可能性がある。東芝テック、東芝プラントシステム、ニューフレアテクノロジーと西芝電機があるが、このうちいくつかを完全子会社にする可能性があると思う。

東芝はメモリ事業を売却し、キャッシュはあるが業績の水準が低い。最終損益で安定して黒字を維持することを担保できない状況だ。連結子会社の少数株主持ち分を買い取ることで当期利益の増加が期待できる。

売却側は結構たくさん候補がある。日立製作所はABBの送配電事業を買収するが、連結上場子会社をまだ持っている。親会社のコントロールがきかないので、最終的には長く続いた親子上場は完全な解消に向かうと思っている。

ソニーはスマホ事業のうち海外の事業を売却する可能性がある。国内は黒字で海外は赤字だ。ソニーは通信の技術開発は社内で継続したい考えとみられ、一部の事業は残しておいた方が研究開発費を吸収してくれるのでメリットがあると考える。残すなら国内事業だろう。

※コメント投稿者のブログIDはブログ作成者のみに通知されます