2018年2月20日 金子 勝 :慶應義塾大学経済学部教授

安倍政権は、掲げた政策目標を達成できないまま、すぐに別の政策目標を次々と掲げる。こうしたやり方を続けていくと、政策の失敗を検証されずにすむからだ。今国会で関連法案が審議される「働き方改革」や、「生産性革命」も同じだ。

「経済優先」を掲げるのはいいが、間違った政策を繰り返すのでは、日本社会がおかしくなるだけだ。

次々打ち出される新政策

失敗の上塗りはどこまでも続く

安倍政権での政策目標の「存在の限りない軽さ」を象徴するのが、デフレ脱却を掲げた「物価目標」だろう。

5年前の2013年4月に掲げた「2年で2%」という消費者物価上昇の目標は6度目の延期となった。にもかかわらず、最近では、政権はもはや「デフレではない」状況を作り出したと言い出している。

昨年12月の生鮮食品を除く消費者物価上昇率は0.9%だが、生鮮食品とエネルギーを除く消費者物価上昇率は0.3%にとどまっている。

つまり消費者物価の上昇は金融政策の効果というより、ほぼ石油などエネルギー価格に左右されている。しかも、2017年の実質賃金はマイナス0.2%になった。緩やかな物価上昇が人々の消費を増やしていく経済の好循環をもたらしているとは、とても言える状況にはない。

そもそもデフレ脱却が達成できたというなら、なぜ日銀は大規模な金融緩和を続ける必要があるのか、説明がつかない。

「異次元緩和」を推進してきた黒田東彦日銀総裁は再任が固まったと言われているが、金融政策は出口のない「ネズミ講」のようになっている。

金融緩和をやめようにも、国債の購入を急激に減らせば、国債価格が下落して金利が上昇し、国債利払い費が増加して財政が破綻に向かう。日銀を含む金融機関が巨額の含み損を抱え込む。そして金利の上昇に加え、日銀の株購入の減少ないし停止は株価の急落をもたらすだろう。

失敗は明らかなのだが、もはややめられないのだ。

生産性上昇で陥る「罠」

GDPが停滞すれば労働強化に

こうした中で、また政策目標のすり替えが起きている。

昨年12月8日に、「人づくり革命」と「生産性革命」を両輪にした「新しい経済政策パッケージ」なるものが打ち出された。

この「生産性革命」も極めて効果の怪しい政策だ。

そもそも「労働生産性」とは何か。

分子が「GDP(国民総生産、1年に作り出す付加価値の合計)」で、それを分母の「就業者数×労働時間」で割ったものだ。

つまり労働生産性を上げるには、分母を小さくするか、分子を大きくするか、どちらかになる。

「生産性革命」の基本となっているのは「働き方改革」で、残業時間規制とともに高度プロフェッショナルという残業代ゼロの裁量労働制を導入しようとしている。

つまり、「働き方改革」は、分母を小さくすることで生産性を上げようとする動きである。

残業時間を規制し、能力と成果に応じて働く裁量労働制を入れれば、表面上、労働時間を減らすことができる。さらに、「人づくり革命」による教育無償化でラーニング効果(学習効果)をもたらせば、働き手の能力が上がって生産性が上昇するというわけだ。

ところが、事はそう単純ではない。

就業者1人当たりの生産性で見れば、低賃金の非正規雇用の増加は労働コストを下げても、必ずしも、実際の仕事の生産性を上げるとは限らない。

一方で、労働時間当たりの生産性で見れば、裁量労働制などでサービス残業を「合法化」してしまえば、表面上の残業時間が減り生産性は上がる。

他方、国民1人当たりの生産性を考えれば、生産年齢人口(15~64歳)が減るだけで生産性は落ちてしまう。

そこで、政府は「人生100年時代」と称して、高齢者にもリカレント教育を行って働いてもらおうということで、「人づくり革命」なる政策を唱えるわけだが、一方でそのことは、年金支給年齢の引き上げによる「財政赤字削減」政策のほうに重きがあるように思われる。

分子のGDPが増えない中で、労働生産性を上げるため分母を小さくすることは、分母の残業規制がゆるいと、企業は賃金引き下げとブラック労働を引き起こすだけになりかねないのだ。

「失われた20年」は、まさにそうした事態が起きてきた。そして雇用や労働が壊れることになった

「経営者精神」忘れた企業トップ

投資せずに賃金抑制

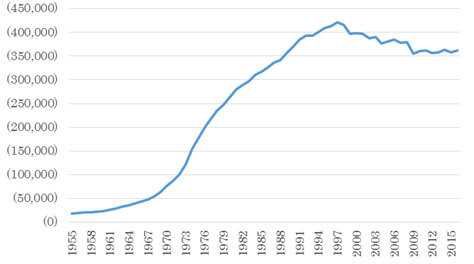

転換点は、1997年11月に北海道拓殖銀行や山一證券が経営破綻してバブル崩壊の影響が本格化してからである。

この時期を境にして、名目GDPの伸びは見られなくなり、代わって財政赤字(長期債務)が急速に伸びることになった。(図1)

◆図1:名目GDPと政府長期債務残高の推移

(出所)名目GDPは内閣府「国民経済計算」、長期債務残高は財務省「我が国の1970年以降の長期債務残高の推移」より作成。

つまり、財政赤字を出し、借金の返済は次世代に負担を先送りして未来の需要を先食いしながら、何とか「現状維持」をしてきたのが、実態だ。その結果、今や日銀は出口のない金融緩和に突っ込んで、経済を持たせるのが精一杯の状態に陥っているのである。

企業は企業防衛を優先し、法人税減税や繰延欠損金を使って負債を返し、潰れないよう動いた。

国際会計基準の導入とともに、M&A(企業買収)が行われるようになってから、こうした傾向は一層加速した。

それまで家計が貯蓄主体となって、その資金が金融機関を通じて、企業の設備投資資金として提供されるパターンが崩れた。図2が示すように、賃金低下と高齢化に伴って家計の貯蓄は低下し、企業(非金融法人部門)が新たに貯蓄主体となって、内部留保をため込むようになってきた。

◆図2:家計と企業(非金融法人)の資産、預金、現金の動向(フロー)

(出所)日銀「資金循環表」より作成

https://www.stat-search.boj.or.jp/

https://www.stat-search.boj.or.jp/ssi/cgi-bin/famecgi2?cgi=$nme_a000&lstSelection=FF

つまり、企業は貯蓄主体となって内部留保をため込むことを優先して、設備投資や技術開発投資を積極的にせず、賃金支払い総額を抑えてきた。

GDPが伸び悩み、デフレ圧力が加わる下で、企業は収益を上げるために、図3が示すように賃金支払いを抑制し、非正規雇用を増やして、労働分配率を低下させてきた。

◆図3:月間給与総額

労働組合(連合)も、経営者の「企業防衛」に協力し「正社員クラブ」の利益を確保するために非正規雇用の拡大を黙認した。

これが、企業の「生産性上昇」の取り組みの中心だった。

だがこうした動きがデフレを定着させることになった。これでは投資も消費も伸びず、分子のGDPは伸びなかった。

就業者の1人あたり総労働時間は減少してきたが、それで、表向き生産性が上がったとして、雇用や働き方が改善されたわけではない。

とくに、労働集約的なサービス産業を中心に雇用の非正規化が進み、いくら働いても残業代は同じという「固定残業代」に基づいてブラック労働が横行してきた。

要するに、分子のGDPが増えない下で、企業が収益を高めようとすれば、表面上の残業時間を削り、賃金支払い額を抑制するのが最も手っ取り早い手段だからである。

「高度プロ」制度は

長時間労働を「合法化」する

安倍政権が打ち出した「働き方改革」は、こうした状況を転換するものではない。それどころか、状況をひどくする面を持っている。

まず裁量労働制をとり、能力や成果に基づいて賃金を支払う「高度プロフェッショナル」を設ける。これはノルマの設定次第で、勤務時間内に仕事ができなければ、それは本人の能力が足りないとされ、残業代ゼロになってサービス残業が「合法化」される。

安倍首相と加藤厚労相は「厚生労働省の調査によれば、裁量労働制で働く方の労働時間の長さは、平均か平均的な方で比べれば、一般労働者よりも短いというデータもある」という国会答弁をしたが、結局、間違いだと撤回した。実際には裁量労働制のほうが長く、その残業代をゼロにする範囲が拡大されることになる。

残業時間規制も導入されるというが、規制といっても、通常は月平均80時間、例外的に月100時間というと、過労死ラインギリギリである。

結局は、「名ばかり管理職」のように、職場を非正規雇用で回し、ごく少数の正規雇用に「責任」を追わせる現行のサービス産業の労働実態を追認することになる。

そして、この残業時間に少しでも満たなければ、たとえ過労死してもそれは「合法化」されることになるのだ。

同時に考えるべきは

まともな成長戦略

労働生産性の問題は、分子のGDPを伸ばす成長戦略に大きく依存する。分母を少なくすること以上に、より問題なのは、安倍政権では成長戦略も間違ったやり方で行われていることだ。

昨年12月に閣議決定された「人づくり革命」と「生産性革命」を両輪とする「新しい経済政策パッケージ」にも、労働生産性を直接、引き上げる効果を持つものとして、自動走行や小型無人機を軸にしてICTやAIやロボット化などの「第4次産業革命」が掲げられている。

しかし、問題を産業政策全般に広げてみれば、これまでの成長戦略は、世界の最先端とはずれたものとなっている。

例えば、自動運転にしても、旧来の自動車メーカーに替わるようにテスラやグーグルのようなIT企業が中心になっている米国に比べて、日本では自動車メーカーが中心だ。また自動車メーカーが日本のIT企業と組んで大規模な自動運転の技術開発を行っているわけではない。

世界的に進む電気自動車への転換に対しても、日本ではコストの高い水素ガスステーションをまだ推進している。

さらにひどいのは脱原発と再生可能エネルギーへの転換だ。

東京電力の事故処理・賠償費用が膨らみ、アメリカで相次ぐ原発の建設中止・中断によって、米国の原発産業に参入した東芝が経営危機に陥っているにもかかわらず、政府は、総額3兆円という日立のイギリスへの原発輸出プロジェクトを推進している。

政府系金融機関を動員して出資させ、メガバンクの融資については国民の税金を使って政府保証をする方針を出している。

国内では、電力会社は原発再稼働を前提に、再生可能エネルギーの系統接続を拒否したり、多額の接続費用を要求したりしているために、再生可能エネルギーへの転換で世界から遅れをとっている。電力使用量が3倍のリニア新幹線も明らかに時代遅れだ。

古い産業と「お友達」に

おカネを注ぎ込む時代錯誤

安倍政権の「成長戦略」は、実際には新しく伸びる産業に向かわず、後ろ向きの古い産業の救済ばかりにお金を注ぎ込むだけである。

しかも、安倍首相の「オトモダチ」に資金をばらまく縁故資本主義(クローニー・キャピタリズム)のような様相だ。

ペジー・コンピューティング社のスーパーコンピュータの補助金詐取問題は、首相と親しいとされる元TBS記者が媒介したとされる。生命科学とバイオ産業の分野では、加計孝太郎理事長の加計学園に対する不透明な認可が問題になった。

「原発輸出」の中西宏明・日立製作所会長、リニア新幹線での「談合」疑惑では、葛西敬之・JR東海名誉会長など、安倍首相と親しい間柄の人物が、“登場”している

事業を受注した際の手続きには、公正さや透明性が欠けている。こうしたやり方がまかり通るのでは、GDPを押し上げる効果や生産性上昇は期待できない。

結局、バブルを引き起こして分子のGDPを上昇させるしかない。

日銀の出口のない金融緩和もその一環としか思えない。もちろん、それでも労働生産性は表向き、上昇はするが、何の意味もないことだ。

いまの「働き方改革」や「生産性革命」が分母の労働時間のことだけを議論しているあり方そのものが問題なのだ。

分子のGDPを増やす成長戦略が間違っていれば、かえって残業がひどくなり残業代ゼロが拡大しかねない。労働生産性を問題にするなら、分母の労働時間とともに分子を増やすまともな成長戦略も同時に議論すべきである。

(慶應義塾大学経済学部教授 金子 勝)

http://diamond.jp/articles/-/160513

2018年1月10日 熊倉正修 :明治学院大学国際学部教授

日本の円安志向が危険な「習慣病」である理由

アベノミクス開始から約五年間が経過した。

その特徴は超金融緩和で株高、円安の流れを作り、輸出大企業などを中心に景気を牽引しようというものだ。

日銀の異次元緩和は公式にはデフレ対策だが、円安誘導(あるいは円高阻止)を意識していることは公然の秘密だし、実際に円は2012年末から2015年半ばにかけて大幅に安くなった。しかし、肝心の景況と物価は一時的に上向いただけで、政府の経済成長目標やインフレ目標は達成されていない。

政府・日銀の円安誘導策は本当に望ましいのだろうか。なぜ日本では「円高恐怖症」が根強いのだろうか。

官民に共通する円安志向は

見直すべき時期に

自民党を政権に復帰させる一助になったのは、円高だった。

民主党政権の末期には輸出企業の間でに円高に対する“怨嗟の念”が蔓延しており、それが「デフレ・円高脱却」のためなら、日銀に政府の言うことをきかせるようにする日銀法改正や、円を売って外貨で運用する官民外債ファンドの設立も厭わないとした自民党が、多くの有権者の支持を得ることになった。

いまも、円安政策の弊害を指摘する声は今一つ盛り上がらない。官民に共通する円安志向の背後には、日本経済の構造問題と、目先のことしか考えない国民性が潜んでいると思われる。

だがそれは根本的に見直すべき時期に来ている。

アベノミクス開始時には

「円高」は解消していた

「円高」という言葉は、「円の価値が高すぎる」という「水準」の意味で使われることもあるが、「円の価値が高まっている」という「変化の方向」の意味で使われることもある。

日本ではこれらの区別がついていない人もが多いが、両者を区別しない為替政策はあり得ないえない。

足元で円が強くなっていても、それが適正水準(均衡為替レート)への回帰である場合、それを無理に押しとどめようとする政策に正当性はないからだ。

図1は、円の均衡為替レートを推察するために、輸出物価の国内物価に対する比率を算出してグラフに描いたものだ。参考として、円・ドルレートの推移も示している(日本で生産されている商品の中には外国にまったく輸出されないものが少なくないので、ここでは輸出物価指数と国内企業物価指数に共通する品目だけを抽出し、輸出物価指数のウェイトを用いて二つの指数を再集計した上で両者の比率をとるという作業を行った)。

この比率が上昇することは、同じ商品の輸出価格が国内販売価格に比べて高くなっていること、すなわち輸出の収益率が改善していることを意味している。ただし国内価格と国際価格はいずれ収斂するので、そうしたことが永遠に続くことはない。

図1を見ると、民主党政権時代(2009年9月~2012年12月)の一時期には、円は水準として高すぎると言える水準にあった。

しかし安倍政権発足直後までに、名目円ドルレートは、輸出物価の国内物価に対する比率の変化がほぼ長期的な平均値に戻っており、その時点で為替レートがほぼ適正水準に戻っていたことがわかる。

黒田日銀総裁は、その後も「一般論ですが、金融緩和した国の通貨は弱くなる」などと発言して円安を煽っていたが、そうした態度が適切だったかは疑問である(なお、均衡為替レートを推計する方法は色々あるが、のちに示すように、どの方法を用いても結果はあまり変わらない)。

日本はなぜ円高に対して脆弱なのか

本来は為替変動の影響は少ないはず

政治家の間で「円高アレルギー」が根強いのは、これまでは円高になると景気が悪化して国民が反発することを経験的に知っているからだろう。

しかし日本経済がなぜ円高に対してこれほど“脆弱”なのかは、もっと真剣に議論されてよい問題だ。

日本の貿易の中には円建てで取引されるものと、外貨建てで取引されるものがあり、為替レートの変動によって円貨での受け取り額や支払い額がただちに変化するのは外貨建ての分である。

しかし、原油に代表されるように外貨建て取引に関して日本は大幅な輸入超過なので、円高が輸出代金を減らす効果より、輸入代金を節約する効果の方が大きいはずだ。

自民党政権は農業者の票を気にして農産品の輸入を厳しく制限しているが、こうした政策を止めれば、円高のメリットはもっと大きくなるだろう。

諸外国と比べても、日本の経済構造は本来なら為替変動に翻弄されにくいはずなのだ。

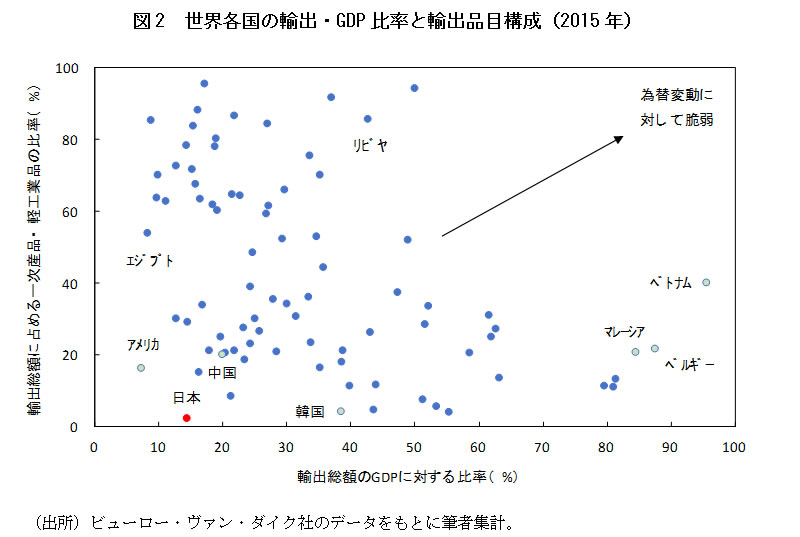

世界の国々の中で本来、外需の増減や為替変動の影響をもっとも受けやすいのは、輸出に対する依存度が高く、国際市場で決まる価格をそのまま受け入れざるを得ない国々である。

しかし図2を見ると分かるように、日本の輸出・GDP比率は、世界でもっとも低い部類に属する。

輸出側が価格交渉力を持たない一次産品や軽工業品が輸出総額に占める比率もきわめて低い。日本ではオンリーワンの製品を作っていると自負する企業が多いが、それが本当なら、これほど為替変動に一喜一憂する必要はないのではないか。

しかし輸出企業の間で「円高恐怖症」が根強い主たる本質的な理由は、おそらく別のところにある。

それは、これらの企業がもともとあまり儲かっていないことだ。

最近は日本の企業も配当性向や株価収益率に気を配るようになり、売上高利益率も上昇している。しかし過去にも円安期には利益率が上昇していたので、それが持続的なものかどうかは分からない。

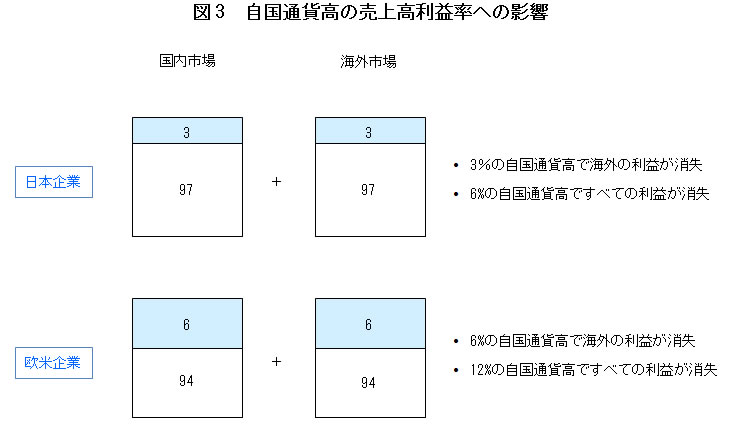

ここで図3を用いて簡単な思考実験をし試みてみよう。

いま、日本と欧米の企業が、いずれも自国と外国で事業を営んでいて、国内と海外で同じ量の製品を販売しているとする。

日本企業はおしなべて薄利なので、売上高利益率は国内でも外国でも3%だとする。欧米企業の売上高利益率は内外ともに6%だとしよう。また、どちらの企業も外国では現地通貨建てで価格を固定して販売しているとする。

上記の状態で、自国通貨が増価すると、収益にどのような影響が出るだろうか。

日本の場合、3%の円高が生じると外国市場における利益が消失し、それ以上円高が進むと赤字になる。国内販売分は為替レートの影響を本来は受けないが、円高が6%以上進むと、国内の利益が海外の損失によって相殺され、事業全体が赤字になってしまう。

一方、欧米企業の場合、自国通貨の増価が6%に達するまで海外事業は赤字化せず、自国通貨高が12%を超えるまで事業全体の赤字化を避けることができる。

上記の例から分かるのは、市場シェア確保や雇用の維持を優先して十分な利益を確保できない企業が多い国は、必然的に外的ショックに対して脆弱になるということである。

日本のように、輸出企業が設備投資の牽引役になりやすい国ではなおさらである。

なお、日本では対内直接投資が著しく低迷しており、またいったん進出した外資系企業が日本に見切りをつけて他国に拠点を移してしまうケースが後を絶たない。

しかし、こうした企業の利益率を調べてみると、平均的な日本企業の利益率を上回っていることが多い。

このことは、多くの日本企業が海外では許されないような「低収益」に甘んじていること、それが日本経済の円高に対する脆弱性の一因になっていることを示唆している。

警戒すべきは過度の円安

製造業の縮小は避けられない

それでも円高で不況になるのは困る、円安によって株価や景気が改善するのは望ましいことではないかと言う人もいるだろう。

しかし円高が進むたびに政府と日銀が財政支出や金融緩和によって対応し、一方で円安時には、財政緊縮や利上げをせずに静観するのでは、不況期にだけ無計画に景気対策を乱発するのと同じことだ。

今の日本経済が置かれた状況を考えると、政府と日銀がもっとも警戒すべきなのは「方向としての」円高ではなく、「水準としての」円安が進みすぎることだ。

円安によって景況が一時的に好転すると、本来必要な経済構造の調整が先送りされ、のちの痛みが大きくなるためである。

一方で成熟した経済に移る中で産業構造の変化も考える必要がある。

日本に限らず、先進国では製造業が縮小してサービス業が拡大するのが必定だからだ。

ものづくりの国の製造業が海外に流出するのはおかしいと言う人がいるが、国内の賃金が上昇すれば企業が海外に生産拠点を移すのは当然だし、国内生産を維持するために賃金を切り下げるのは本末転倒だ。

より重要な点として、日本のように少子高齢化が進む国が工業部門の縮小にいつまでも抵抗していると、高齢者向けの社会福祉サービスなどを担当する人材が不足してしまう。

したがって先進国が警戒すべきなのは、製造業が縮小すること自体ではなく、それが一時期に集中することによって、産業調整の社会的コストが必要以上に大きくなってしまうことだ。

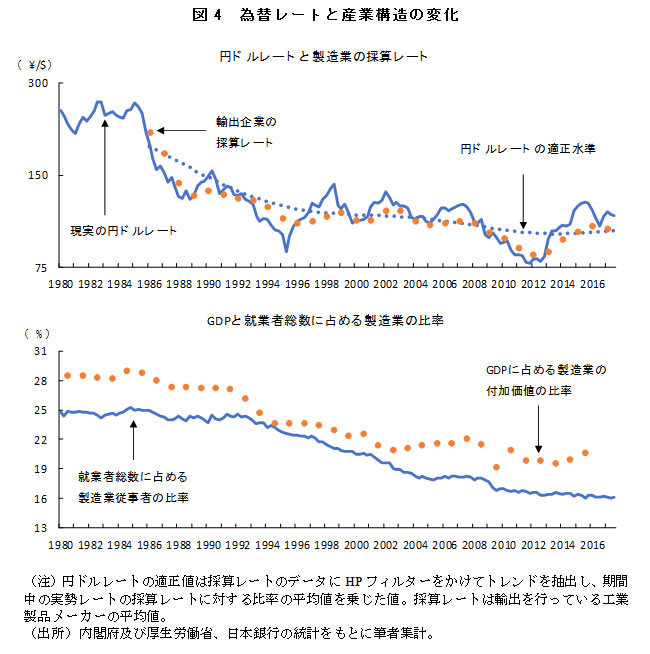

ここで図4を見てみよう。

図の上段のグラフは、円ドルレートの実勢値(現実の為替レート)と輸出企業の採算レートの推移を描いたものだ。

この採算レートは内閣府のアンケート調査によるもので、「これ以上円高が進むと平均的な輸出企業が赤字になる」という損益分岐点に当たる円ドルレートを表している。

それによると、過去30年間の実勢レートの採算レートに対する比率の平均値を計算すると約1.03になる。つまり企業の採算レートより、実勢レートが3%ほど「円安」になっているのが、長期的に見て正常な状態だということだ。

このことは、輸出事業の長期的な利益率が約3%であること、すなわち前述の図3の例が現実的な想定だったことを示している。

海外に生産拠点を持つ企業は足元の為替変動に応じて国内外の生産量を調整することが多いため、短期的には実勢レートが先に動き、それに応じて採算レートも変化する。しかし長期的には国内の賃金や生産性の変化に応じて輸出価格と採算レートが決定し、それに対して現実の為替レートが調整すると考えることが自然である。

そこで、採算レートのデータから実勢レートの短期変動の影響だと思われる分を取り除き、それに上記の比率を乗じることにより、平均的な輸出企業にとって適正だと思われる円ドルレートを計算してみた。

それが上段のグラフの青い点線である。

これを見ると、現実の円ドルレートが適正レートを上回っている(あるいは下回っている)期間が、前述の図1で、輸出物価・国内物価比率が点線を上回っている(下回っている)時期とほぼ一致していることに気づく。

このことからも例えば、民主党政権時に円は明らかに過大評価されていたが、安倍政権発足直後までに「水準としての」円高はほぼ解消していたと思われる。

工業縮小は80年代でもおかしくなかった

円安の「下駄」依存から卒業を

図4の下段のグラフは、日本のGDPに占める製造業の付加価値と、就業者総数に占める製造業従事者の比率を示している。

諸外国の経験に鑑みると、日本では1980年代から工業部門の縮小が始まってもおかしくなかった。

だが1980年代前半のドル高や後半のバブル経済によって収益が押し上げられたため、企業の淘汰や雇用調整が進まなかった。

しかしその反動によって、1993年ごろから2000年代初頭にかけて急激に雇用が減少し、製造業が集積集中する地域において社会問題化した。

2000年代半ばにも旺盛な外需と円安によって輸出企業の業績が著しく好転し、産業調整が停止したため、リーマンショック後の大不況をいっそう深刻なものにしてしまった。

本稿の執筆時点で、円ドルレートの実勢値が1ドル=112円前後なのに対し、上記の方法で算出した適正水準は1ドル=98円程度である。

これだけ「円安」の下駄を履かせてもらっている以上、輸出企業の業績が好調なのは当然だ。

だが円安が進むたびにそれを日本経済の実力だと勘違いし、その後に円高が進むと天災に見舞われたかのような大騒ぎになることは過去に何度も繰り返されてきた。

私たちはそろそろ、そうしたことから卒業すべきではないか。

そして政府や日銀はが目先の経済成長率やインフレ率の目標を達成するために、長期的に望ましくない今のような政策に傾倒することを、再考すべきではないだろうか。

(明治学院大学国際学部教授 熊倉正修)

DIAMOND,Inc. All Rights

http://diamond.jp/articles/-/155041

「アベノミクス」「異次元緩和」は太平洋戦争と同じ過ちを繰り返す

Photo:首相官邸HP

Photo:首相官邸HPアベノミクスを担う日銀の異次元緩和が始まって4年半がたつが、「2%物価目標」は実現しないまま、さまざまな「副作用」が目立ち始めた。日銀が大量の国債などを買い取り、資金をばらまけば「インフレ期待」が生まれ、物価が上がるというシナリオに成算があったわけでもなかった。後戻りできないまま、泥沼に入り込んだのは、太平洋戦争当時の状況と同じだ――。日銀特集「砂上の楼閣」8回目は、熊倉正修・明治学院大学教授が異次元緩和の行く末を論考する。

「アベノミクスと日銀の異次元緩和は、かつての太平洋戦争のようなものだ」

冒頭から物騒なことを言って恐縮だが、筆者はこのように考えている。アベノミクスと、その中心的な役割を担う日銀の異次元緩和は、もともと勝算も必要性もないのに、いったん始めてしまったために簡単には後戻りできなくなっている。そういう点が太平洋戦争と似ているからだ。

事態が悪化すると為政者はますます過激な政策にのめりこんでいくが、それを永遠に続けることはできず、最終的には国民に甚大な被害が及ぶことになる。アベノミクスと異次元緩和も、そうなってしまう可能性が否定できないと考えている。その理由を論じていきたい。

非現実的な政策目標

高成長期の慣性で成長追求

政府と日銀が2013年に現行の政策を始めた目的は「デフレと経済停滞からの脱却」だった。

私は当時この目的の意味がよく分からなかったし、今もって分からない。

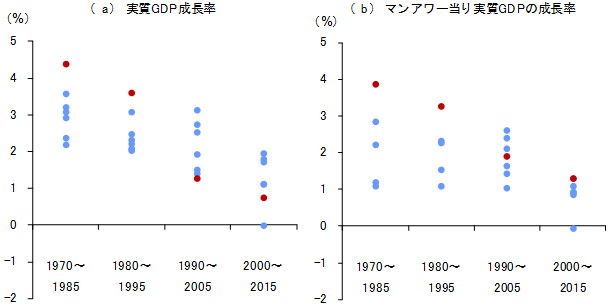

確かに日本の経済成長率は、図1(a)のように、G7諸国の中でも、90年代以降、かつてに比べて大きく下落した。

だがその原因の一部は、労働人口が減少に転じたことに伴って、国民の労働時間全体が減ったことによるものだ。

G7の国々に関して、、実質経済成長率から国民の総労働時間の伸び率を引いた「労働生産性の上昇率」(図1(b))を比較すると、日本は今でもトップクラスだ。

その日本において、アベノミクスや異次元緩和が不可欠だとしたら、他国はもっと過激な政策が必要だということになるのではないか。

◆図1:G7諸国の実質経済成長率の推移

(注)赤が日本、青がその他のG7諸国(米、英、独、仏、加、伊)。ドイツとイタリアのマンアワー当たり実質GDPの成長率は1990年以降のみ

(出所)OECDと世界銀行のデータをもとに筆者集計 拡大画像表示

それでも日本の政界や経済界に不満や停滞感が漂っているのは、欧米へのキャッチ・アップ過程にあった過去の高成長が忘れられないからだろう。

安倍政権は年率2%超の実質GDP成長率を目指しているが、日本の労働時間は 今後20~30年間に、年率平均で1%程度減少する可能性が高い。その中で年率2%の実質GDP成長率を維持するためには、年率3%程度の労働生産性上昇率が必要となる。

しかし図1(b)を見ると分かるように、G7の中でそのような高成長を維持している国は存在しない。

政府は「そのためにできることは何でもやる」などと言って財政支出を膨らませているが、そうしたことを続けると、すでに破綻状態にある財政が崩壊したときの被害がいっそう大きくなってしまう。

「デフレ」は起きていない

物価下落はCPI統計の要因

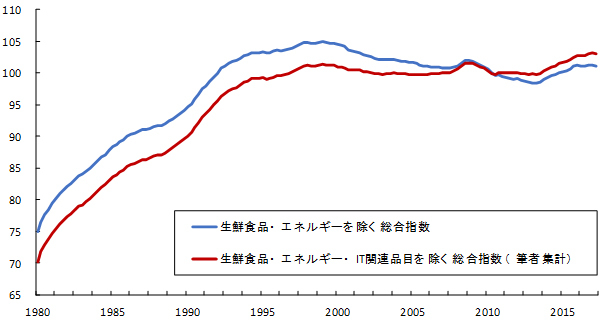

デフレに関する政府と日銀の認識も誤謬に満ちている。

日本のCPIの上昇率は確かに1990年代半ばから低迷しているが、「物価水準の持続的下落」という本来の意味のデフレはなかったといってよい。

1990年代末から2010年代初頭にかけてCPIが下落傾向にあったのは、IT機器の品質改善を考慮して統計上の物価を大幅に下方修正することが頻繁に行われていたからである。

それを考慮すると、日本の物価は驚くほど安定しており、ここ数年はむしろ上昇傾向にある。(図2)

◆図2:日本のCPIの推移(2010年=100)

(注)いずれも季節変動と消費税率改訂の影響を調整している

(注)いずれも季節変動と消費税率改訂の影響を調整している(出所)総務省統計局のデータをもとに筆者集計 拡大画像表示

黒田東彦日銀総裁は「CPI上昇率が年率2%未満なら実質的にはデフレ」と主張するだろうが、国民は本当にそうした物価上昇を望んでいるだろうか。

百歩譲ってそれが望ましいとしても、それを阻んでいるのは当の日本政府である。

政府の規制価格がむしろ

物価や賃金を抑えている

日本のCPIが1990年代初頭まで上昇基調にあったのは、相対的に生産性上昇率の高い製造業の賃上げが他産業に波及する効果が機能していたからだ。

しかしその後に製造業の雇用縮小が本格化すると、そうした効果が働かなくなった。

今の日本で、唯一強力な雇用吸収力を有しているのは、介護や医療等の高齢者向け社会福祉業である。

しかし社会福祉は、典型的な規制産業であり、サービスの価格も従業員の賃金も厳しく統制されている。

政府が高齢者福祉にとめどなく税金を投入して価格を抑え込むことを止め、従業員の賃金も自由化すれば、人員の奪い合いが生じて、他の産業にも賃上げと物価押し上げ効果が波及するはずだ。

それをせずに異次元緩和だけで物価を引き上げようとするのは、アクセルとブレーキを同時に踏むのと同じ愚行と言ってよい。

問題は日銀の債務超過でなく

財政の持続性に責任持たない政府

このまま異次元緩和が続けばどうなるか。

最近、欧米諸国が量的緩和の手じまいに向かう中で、学者やアナリストの間で、「異次元緩和からの出口段階で日銀のバランスシートが棄損する」とか「政府と日銀が事前に負担の分担を決めておくべき」といった議論が行われている。

確かに、「出口」の利上げ局面になれば、日銀の収益悪化、さらには「債務超過」といったことも考えられる。一方で政府と日銀が一体の「統合政府」と考えれば、債務超過は大きな問題ではないし、最終的には政府が公的資金を日銀に投入すればいいという反論もあり得る。

だが、この種の議論は本質的なものでない。

中央銀行は究極的には政府の子会社にすぎないのだが、政府が財政の持続性に責任感を持っていない場合、中央銀行がどのように金融政策を運営しても最終的な結果は同じになる。

したがって財政破綻状態にある日本の異次元緩和と欧米諸国の量的緩和は、もともと似て非なるものなのだ。

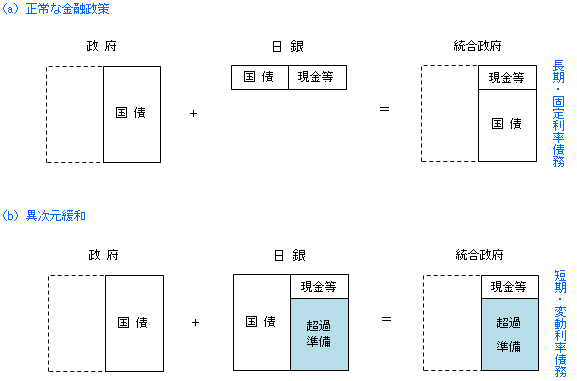

このことを理解するために、ここで図3を見てみよう。

これは異次元緩和によって政府と日銀のバランスシートがどのように変化するかを示したものだ。

◆図3:異次元緩和と統合政府のバランスシート

上段の(a)は異次元緩和前の正常な状態である。

日本政府は圧倒的な債務超過であり、国債を発行してその大半をファイナンスしている。日銀は現金(とわずかな法定準備金、ここでは省略)に見合う分の国債を保有している。政府・日銀間の債権債務を相殺すると、右端の統合政府(広義の政府部門)のバランスシートになる。

一方、下段の(b)は日銀がすべての国債を購入して超過準備が膨れ上がった状態を表している。

右上と右下の統合政府の債務残高は同一であり、異なるのは債務の内訳だけである。

ここで注意したいのは、国債の多くが固定金利の長期債務であるのに対し、日銀の超過準備は随時引き出し可能な超短期債務であり、量をコントロールするためには利率を変化させざるをえない変動金利負債であることだ。

このことから分かるように、異次元緩和は、借り手である政府にとって望ましいはずの長期・固定金利負債を不安定な短期・変動金利負債に置き換えているだけで、財政管理の観点からするとむしろ有害である。

ただし、(a)と(b)の違いは究極的には必ずしも重要なものでない。

正常な金融政策が行われている(a)の状態において政府が国債の借り換えに行き詰まった場合、デフォルト(債務不履行)を宣言することはせずに日銀に支援を求めるだろう。

日銀が国債買い入れを拒否した場合は、日銀法を改正してそれを強制すればよいだけのことだ。

すなわち、日銀が事前に異次元緩和を行っていなくても、財政に対する信頼が失われた時点で統合政府のバランスシートは(b)のそれに移行するわけだ。

ただ今日のように、日銀が自発的に国債を買い入れたのちに財政破綻や金融危機が表面化した場合、政府がそれを日銀の不手際だと主張することは必定だろう。

その意味で、特に日銀にとって異次元緩和がきわめてまずい政策であることは事実である。

資本逃避や超インフレ止められず

太平洋戦争当時と同じに

なお、(b)では日銀のバランスシートに負債と同額の国債が資産として計上されているが、統合政府のバランスシートを見ると、それが政府の債務を日銀の債務に置き換える役割しか果たしていないことが分かる。

このことは、日銀の負債が資産の裏付けを持たない純粋な借金であること、すなわち、日銀が発行する円という通貨が無価値であることを意味している。

いま、(b)の状況において、国民がそのことに気づいたと しよう。

円が無価値になった以上、早くそれを外貨や実物資産に取り換えた者の勝ちである。したがって、現金や預金を外貨や実物資産に替える動きが広がるだろう。

そうして国民が民間銀行の預金を引き下ろしに来れば、民間銀行は日銀の準備預金を引き下ろしてそれに応じざるをえない。

ハイパーインフレや海外への資本逃避を恐れる日銀は準備預金の引き出しを制限するかもしれないが、そのためには国民が民間銀行預金を引き出すことも制限する必要がある。それでも物価が上昇しない保証はないので、政府が価格や賃金を直接的に統制することも必要になるだろう。

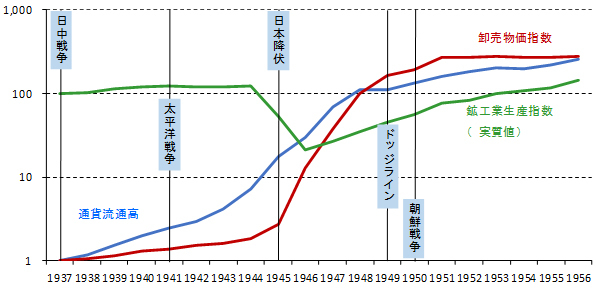

実はこうした事態は以前に起きていた。まさに先の大戦時に起きたことなのである。

日中戦争開始以降、戦争債券の乱発や公債の日銀引き受けによって通貨量が急増していったのに対し、物価の上昇は相対的に緩慢だった。

これは軍需に押されて生活物資が不足する中、政府が物価と賃金の統制を強めていったためであり、ヤミ価格は上昇していた。

しかしいくら統制を続けて表面を取り繕っても、財政の持続性喪失と過剰流動性という本質的な問題は解決しない。

図4で、正常な状態が回復した1950年代半ばと日中戦争開始時を比較すると、生産量はほぼ横ばいで、通貨量と物価だけが300倍近く上昇している。いうまでもなく、その間で政府と日銀を信じて財産を国債や現金の形で保有していた人々はそのほとんどを失った。

◆図4:太平洋戦争前後の日本の通貨流通高と物価

(注)鉱工業生産指数は1937年の値が100、通貨流通高と卸売物価指数は1937年の値が1になるように調整した

(注)鉱工業生産指数は1937年の値が100、通貨流通高と卸売物価指数は1937年の値が1になるように調整した(出所)日本経済研究所編(1958)『日本経済統計集-明治・大正・昭和』等をもとに筆者集計 拡大画像表示

財政破綻の実態を隠す

財政健全化指標は「大本営発表」と同じ

安倍首相は「今日の状況は太平洋戦争時とまったく異なり、財政の持続性は維持されている」と言うだろうが、それを信じる人は相当おめでたいと言わざるをえない。

最近、政府は安倍政権発足時に自ら設定した「2020年までのプライマリー・バランスの黒字化」の代わりに「政府債務のGDP比」を財政健全化計画の指標として重視しつつある。

だがこれは事実上、自分の任期中は財政再建を放棄すると宣言するのに等しい行為である。

プライマリー・バランスの影響を別とすると、「政府債務のGDP比」が上昇するか下落するかは、既発債の平均利率と名目GDP成長率のどちらが高いかに依存しており、後者の方が高ければ下落する。

正常な状況では経済成長率が高まれば金利も上昇するため、両者は本来、連動しているが、今の日本では日銀が長期金利を0%に固定してしまっている。

したがって実質GDPが増えるか、インフレが進むかすれば、「政府債務のGDP比」は下落して財政健全化が進んだように見える。そして恐ろしいことに、既存の債務残高が大きいほどその効果が大きくなる。

昨年にはGDPの集計方法が変更され、統計上のGDPが5%以上増えている。

2019年の消費税率引き上げによって物価が上がれば、その分も「政府債務のGDP比」の引き下げに寄与する。

こうした統計上の詭弁を弄して「財政は盤石」と主張するのではかつての「大本営発表」と同じである。

「最後通牒」は海外から

日本国債や円預金は見放される

今後どのような形で現行の政策の矛盾が露呈するかは分からないが、国内に「王様は裸だ」と叫ぶ気概を持つ人が少ないことを考えると、先の戦争の時と同様に、「最後通牒」は海外からやってくる可能性が高い。

日本国債の格付けはすでに先進国にあるまじき水準にまで下落しているが、あと一、二段階引き下げられると、まともな海外投資家は日本国債や円預金を保有しなくなるだろう。

日本の民間企業が日本国債以上の格付けで社債を発行することは不可能だから、その後、事業会社や金融機関の外貨調達が困難になり、貿易や国際投資にも甚大な影響が及ぶ可能性が高い。

そうした事態が発生した場合、政府と日銀は経済の混乱を「海外投機家」のせいにして自らの責任を回避しようとするだろう。

太平洋戦争を惹き起こした人々も「あれは自衛戦争だった」「日本は戦争に巻き込まれた」などといって戦後すぐに政界や官界に復帰し、現在はその子孫が戦前の社会体制の復活に執念を燃やしている。

突然の衆議院解散によって政局が流動化しているが、ここまで財政状況が悪化してしまうと、まともな政治家や政党が責任ある政策を掲げて選挙に勝利することは不可能である。

太平洋戦争末期にも大本営発表が嘘っぱちであることに薄々気づいていた人は多かったと思われるが、軍と政府がズルズルと既定路線を続けるのを許したことにより、二度の原爆投下を含む甚大な被害を発生させてしまった。

今回も同じ顛末になりそうだが、そのことは私たち日本人が歴史から学び合理的に行動することができない国民であることを意味しているのではないか。

(明治学院大学国際学部教授 熊倉正修)

http://diamond.jp/articles/-/146165

財政健全化計画、達成不能で「やり直し」が早くも漂流の気配

日本経済は、高度経済成長期の「いざなぎ景気」(4年9ヵ月)を超え、「戦後2番目」の長さになるとみられる景気拡大を続けている。そんな好況下にもかかわらず、安倍政権が先送りを続けてきたのが、国と地方で1000兆円超の借金をかかえる財政を健全化する取り組みだ。

国債の利払いなどのためにまた国債を発行している「サラ金財政」にどう歯止めをかけるのか。この問題にいよいよ安倍政権も向き合うことになる。

だが議論は早くも漂流の気配だ。

「今夏までに」新健全化計画表明

消費増税使途変更で目標断念

1月22日に開会した通常国会での施政方針演説。

安倍首相は「この夏までに、プライマリーバランス(基礎的財政収支=PB)黒字化の達成時期と、その裏付けとなる具体的な計画をお示しいたします」と財政健全化計画の作り直しを改めて明言した。

PBは、社会保障や公共事業などの政策経費を、国債発行でなく、主に税収でどれだけ賄えているかを示す指標だ。

PBが均衡し、さらに金利が成長率を上回らないという条件の下で、辛うじてGDPに対する債務残高の比率は上昇せず、債務の発散に歯止めがかけられる。

もともとこの「PBの20年度までの黒字化」目標は、旧民主党政権が策定した「財政運営戦略」だ。

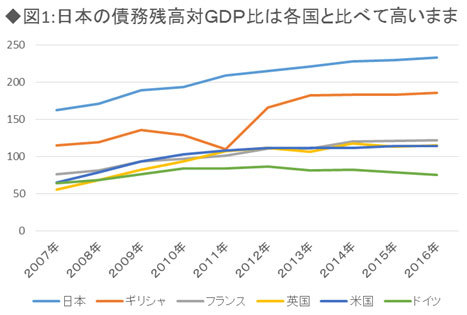

日本の債務残高は主要国でも突出しており(図1)、当時の菅直人首相がカナダであったG20で説明し、事実上、「国際的な約束」とみなされてきた。

それを政権交代後も安倍政権が引き継いだ形だが、そもそも成長を重視する「上げ潮派」である上に、自ら作った目標でないためか、目標達成に向けた安倍首相の意気込みは希薄だったと言わざるを得ない。

2度にわたる消費増税の延期で、目標達成は絶望的だったが、昨秋、総選挙を前に唐突に打ち出した「消費増税の使途変更」で、「目標断念」を言わざるを得なくなった。

19年10月の消費増税時で得られる増収分のうち、借金返済(国債償還)に回すはずだった1.7兆円分を、選挙を意識して急遽、「教育無償化」などに使うことを決めたことで、健全化シナリオの帳尻が合わなくなったからだ。

その末の今回の計画の作り直しだ。

安倍政権が心機一転、自らの責任で財政健全化に取り組む姿勢をどこまで示せるのか、が注目される。

「中長期財政試算」は示されたが

非現実的な前提残る

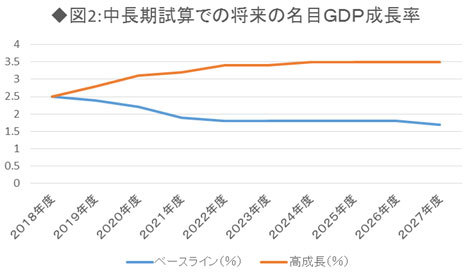

1月下旬、その議論の出発点となる「中長期の経済財政に関する試算」(中長期試算)が経済財政諮問会議の場で示された。

健全化計画作りの土台になるもので、内閣府が年2回、高い成長が実現した場合の「経済再生ケース」と足元と同程度の成長が続くとする「ベースラインケース」に分けて、「改定値」を公表してきた。

今回は、前回の17年7月の試算前提に大きく変更が加えられるとともに、「経済再生ケース」の名称も「成長実現ケース」に改められた(図2)。

前提の変更点の一つは、先に述べた19年の消費増税時の増収分の、使途変更に伴う財政収支への影響を盛り込んだことだ。

二つ目の変更点は、「成長実現ケース」の経済前提の見直しだ。

従来は、成長率見通しなどの前提になる質的な生産性の向上を示す全要素生産性(TFP)の値を2.2%としていたが、今回は1.5%に引き下げた。

経済財政諮問会議の議員らからも、従来の成長率見通しなどの試算は、経済の実績と合っていないとして、「現実的なシナリオを示すように」との意見が出ていたことを反映したものだ。

一方で、「ベースラインケース」では、足元で潜在成長率が上昇していることを織り込み、成長率の見通しを従来の実質0%台後半から今回は1%強に引き上げた。

この結果、「成長実現ケース」では、20年度の名目成長率は、前回試算での3.9%から今回は3.1%に低下し、成長ペースはゆるやかになった。

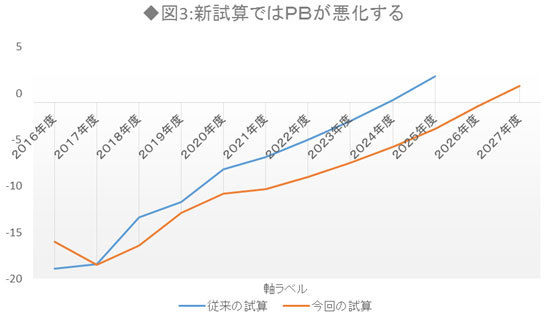

それに伴い、20年度のPB赤字額は、前回試算時の8.2兆円から今回は10.8兆円に拡大した。

歳出削減などの改革を行わず、経済成長のみでPBを黒字化しようとすると、達成時期は従来の25年度から27年度に2年後ろにずれることになる。

また「ベースラインケース」では、20年度のPB赤字額は11兆円。27年度までには黒字化のめどが立たず、同年度で8.5兆円の赤字が残る(図3)。

この試算の公表を終えた後の記者会見で、茂木敏充経済再生相は「現実的な前提で策定された。民間議員からも極めて適切なものであると評価された」と胸を張った。

だが、民間エコノミストらからは新たな試算に対しても「非現実的だ」との声が上がっている。

「試算はフィクションの世界」

都合よく見通し作り、歳出抑制は緩む

例えば、今回の試算の前提になったTFPは、日本経済がバブルに向かって景気が拡大を続けた82~87年度並みで上昇すると仮定した値だ。

その結果、名目成長率は22~27年度の間、3.4%~3.5%の高水準で推移すると見込む。

しかし、日本経済はバブル期以降、名目3%超の成長を何年にもわたって続けたことはない。

しかも逆に、20年の東京五輪・パラリンピック後には、景気減速の懸念もある。楽観的な想定だと言わざるを得ない。

民間以上に冷めた目で試算を見ているのが、実は霞が関の官庁エコノミストだ。

人気映画「スター・ウォーズ」になぞらえて「内閣府は暗黒面に落ちている」とのつぶやきも聞こえてくる。

官庁エコノミスト集団として政治からは一定の距離を保っていた旧経済企画庁時代と比べると、今の内閣府は、政権を支える役割が増す中で、官邸の意向に沿い、積極的に政権の片棒を担ぐ存在になっているというのだ。

「現実的に修正した」とはいえ、そこそこの「高め」の成長率見通しを出すことで税収増が見込まれるようにし、アベノミクスのもとで財政健全化も着実に進むという、官邸が望むようなシナリオを描かざるを得ない、というわけだ。

「現実的な『ベースラインケース』も示すことで、官庁エコノミストとしての矜持を保っていると思ってほしい」と、微妙な胸の内を語る人もいた。

そもそもなぜこうした成長見通しの「上げ底」が行われるのか。

「成長実現ケース」は、政府の成長戦略が首尾よくうまくいったシナリオを描く、「夢の姿」だといってもいい。

ある経済官庁幹部は「中長期試算自体が、実態とは異なるフィクションの世界だ」と切って捨てた。

確かに、中長期試算と日本経済の実績を見比べてみると、奇妙な姿が浮かび上がる。

例えば、第2次安倍政権の発足後、初めて公表された中長期試算(13年8月)と、その後の実績を比較してみると、決算が出ている13~16年度では、「経済再生ケース」の場合、国の税収は、円高で企業業績が急激に悪化するなどした16年度を除き、実績が試算を上回っている。

名目成長率は、実績が試算を下回っているにもかかわらずだ。

つまり、高い成長が実現できていなくても、実績では、試算以上の税収を確保できていたことになる。

PBを大きく左右するのは、政策経費と税収の額だ。

政策経費がある程度一定ならば、税収が多いほどPBは改善しやすくなる。にもかかわらず、16年度のPBの赤字額は13年試算の13.9兆円に対して、実際は16兆円に増えている。

結局、このことは何を意味するのか。

税収は上ぶれしていたのに、歳出の抑制が十分に行われなかったことと、消費増税の延期でPBの赤字幅が拡大してしまったということだ。

「PB黒字化時期」前倒しの

具体策をどれだけ盛り込めるか

今回の新しい財政健全化計画作りでも、こうした「上げ底」によって、歳出抑制が緩くなることはないのか。

そのためには、財政試算で示された、歳出の抑制策を講じなければ27年度になるとされたPB黒字化の時期を、どれだけ前倒しできるかということと、その実現のために、歳出抑制や増税などの具体策を打ち出すかが、焦点となる。

財政健全化を進めたい財務省は、最大の歳出項目である社会保障費については、高齢化に伴い毎年度増える自然増分を抑えるなど、「歳出抑制の目安」を計画の中に盛り込みたい考えで、まずは、安倍首相が今年秋の自民党総裁選に3選した場合の任期である21年までの3年間で、「財政規律確立」の軌道の敷くことをもくろむ。

しかし、与党議員らの間には「目安のせいで歳出が抑制され、思い切った予算編成ができない」といった怨嗟がうずまく。

安倍首相に近い内閣府参与の藤井聡・京大大学院教授ら経済ブレーンからも、予算にキャップ(上限)をはめることや、さらにはPBの黒字化を目標に掲げること自体に批判的な声が出ている。

藤井氏は昨年5月、「プライマリー・バランス亡国論」と題した本を出版。この主張が反映されたかのように、昨年夏に策定された「骨太の方針(2017年)」では、従来のPB目標に加え、「同時」に、より成長を重視する「債務残高対GDP」を安定的に引き下げるという新目標が加えられた。新目標は、今後のPB目標の撤回に向けた布石ではないかとの疑念がくすぶる。

日銀の「異次元緩和」の限界がはっきりしてきた中で、首相に影響力を持つとされる「リフレ派」の経済学者らが唱えるのは、財政出動を「脱デフレ」政策のメインに置こうというものだ。

そして、首相自身も「私の基本的な考え方は、経済成長を実現して税収を上げることで、財政健全化を進めていくというものであります」(2月2日衆院予算委員会)と、経済成長を重視する考えを改めて示した。

さまざまな「思惑」が入り混じるなかで、結局は、また「フィクションの世界」が、描き出されることにならないかどうか。

「2025年」を控えて

財政健全化のラストチャンス

財政の新試算は公表されたものの、現時点ではまだ、表向き、新たな財政健全化計画の具体像は見えてこない。

「国会で新年度予算案の審議をしている間は、その先の財政健全化の話はできない」「19年の消費増税が実現するまでは、さらなる増税などの話は口にできない」などが、霞が関の関係府省幹部の多くの声だ。

まずは、与党・自民党の財政再建特命委員会など、永田町の議論を先行させた形をとりながら、新年度予算案が成立した後の3月下旬以降、具体的な議論が進むとのスケジュールが描かれている。

今回の財政健全化に向けた計画づくりは、団塊の世代が75歳以上になる「2025年」を前に、財政のあり方を変えることがきるラストチャンスといえる。

急増が予想される医療費や介護費をどうのように抑制し、また財源を確保して、持続可能な社会保障制度にしていくか。

「成長」を唱え、円安にし「株価を上げれば経済も財政も回るということでやってきた「アベノミクス」。その限界がはっきりしてきたなかで、目先の「経済優先」を掲げてきた安倍政権が、将来にわたるこの国の持続性を確保し、不安のない未来を次世代に引き継いでいくことへの「本気度」が問われる局面だ。

(朝日新聞経済部記者 松浦裕子)

http://diamond.jp/articles/161873