10月の消費は若干の増にとどまり、前月の低下を踏まえれば、停滞という見方になろう。これは、公共事業の剥落をはじめとする建設投資の落ち込みによるもので、緩やかな輸出増では埋め切れなかったためだ。輸出と景気の連関は周知のことだが、建設投資も同様の関係にある。緊縮財政と超低金利が久しく、かつての経験は忘れ去られても、メカニズムは生きている。もっとも、需要が成長を動かしているなんて、認められない不都合な事実ではあろうが。

………

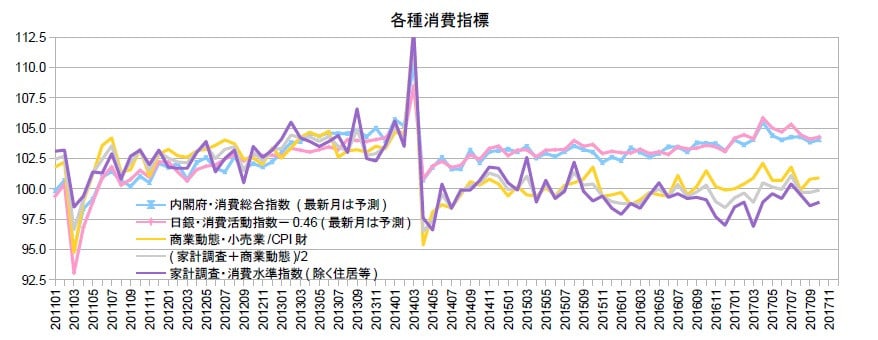

10月の家計調査は、項目により区々であるが、消費水準指数(除く住居等)が前月比+0.3という結果であった。また、商業動態の小売業は前月比0であり、CPIの財が前月比-0.1だから、実質ではわずかにプラスということになろう。これらを踏まえれば、10月の消費活動指数や消費総合指数は若干の増になると考えられる。両者はともに、前月が-0.4であったので、物足りない内容だ。7-9月期の前期比が-0.6ないし-0.5と大きく下がったにもかかわらず、このペースでは、10-12月期も、プラスになることさえ微妙なところだ。

消費は所得次第で、所得は追加的需要によるので、日銀の実質輸出を眺めると、10月までの4か月は、均せばほぼ横ばいで、4-6月期までの増加ペースが鈍っている。また、建設投資を全産業指数で見ると、7-9月期が前期比で-2.9も落ちたのに、鉱工業生産の建設財は、10月が+0.4、11,12月の予測は+0.2、+3,0で、2四半期連続の低下は避けがたい情勢にある。これは、4-6月期から7-9月期にかけての、公共の急増と急減、企業設備の急伸と一服、住宅の一進一退によるものだ。

因果関係を推定するには、段差があった場合の変化が参考になる。建設投資が増加した時に消費が増え、減る時も同傾向となれば、因果を予想すべきだろう。理屈としても、建設投資は所得を増やし、所得は消費に結びつくわけだから、ごく自然なものである。これを敷衍するなら、公共事業に限らず、財政支出の増減によって、ある程度、消費を調節できると考えてもおかしくあるまい。財政支出が他の需要をクラウディングアウトする状況にはないから、なおさらだ。

停滞状況は、好調とされる雇用にも見られる。労働力調査における男性の雇用者数は、6,7月に急増したまでは良かったが、その後は一進一退である。着実な増加を続けて来た女性も9,10月には陰りが見られる。男性の非労働力人口は低下傾向にあって、25~34歳、35~44歳の層でも就業率は着実に上がって来てはいるものの、男性の完全失業率は2.9%から下がらなくなっている。10月の新規求人倍率こそ、2.36倍となって最高を更新したが、これは5月以来のことである。

(図)

………

目下、日本経済の悩みは、消費が伸びないことだ。牽引役となる追加的需要は、建設投資については、前述のように底入れがうかがえるが、公共事業が剥落し、住宅着工も低下傾向、企業設備も伸び切った形で、足を引っ張らないだけで良しとしなければなるまい。あとは、輸出の緩やかな増加だけが頼りだ。もう一つ期待できるとすれば、このところの停滞から脱する過程で、低下していた消費性向の戻りがあるかもしれない。そうなると設備投資も刺激を受ける。一つ良くなると、景気は波及するものなのだ。

12/1の日経・経済教室では、消費の弱さについて、賃金が伸びないことが挙げられ、労働分配率の低下が指摘されていた。加えて、将来不安による消費性向の低下も理由とされ、その払拭に、暗に消費増税による財政再建を求めている。企業の剰余金が増大しているのだから、法人税なり利子配当課税なりを重くせよという主張なら分かるが、消費が弱いのに、理屈を付けて消費増税に持って行くあたりが、日本の識者の独特の思考である。

アベノミクスにおける消費性向については、10/8に書いたように、消費増税までの景気回復局面では上昇、増税後の景気後退局面では下降しており、消費動向調査の雇用環境に対する意識とマッチしている。要は、雇用の見通しが良くなると消費が強まり、悪化すると消費が衰えるという常識的なものだ。遠い将来の財政や社会保障より、目先の雇用環境に行動が左右されると解すのが自然だろう。不都合でも事実を看過してはいけない。

消費増税への渇望は、民主党系の学者にもあり、『消費低迷と日本経済』で小野善康先生は、「5兆や10兆円の消費税の負担が増えても、消費を減らすはずがない」とし、予定通り増税していれば、景気を悪化させることなく、保育や介護問題を解決できたとする。現実には、増税後、消費は大きく減り、2年経った2015年10-12月期には、家計消費(除く帰属家賃)は6.2兆円も少なくなった。消費増税の実態が社会保障財源の美名に隠れての丸々の純増税であったこともGDPから明らかである。

………

日経によれば、2017年度の補正予算は2兆円半ばになるらしい。これなら、補正後の歳出総額は前年度並みである。他方、10月の税収も堅調で、前年度決算額より2.7兆円上ブレする見込みだ。つまり、国だけでGDP比0.5%程の財政再建になる。消費増税は見送られたが、1%分の改善ができるわけである。これでも、まだ足りないのだろうか。むしろ、消費が弱い中で、企業とともに政府が「守銭奴」になるのが適当か、もう少し緩めるべきではといった議論がなされて然るべきと思う。日本には、漸進再建の反緊縮を掲げる政党はないみたいだから、存在し得ない将来像なのかもしれない。

(今日までの日経)

労災保険料1300億円下げ、雇用保険料と合わせ3000億円軽く。事務派遣最大3割値上げ。外食無休もう限界。税収 来年度バブル期並み。経済教室・アベノミクス5年 消費回復へ将来不安払拭を 税・社会保障の将来像示せ 吉川洋・山口広秀。

※差し引きで待機児童対策の企業負担が増えない仕掛け。小泉進次郎議員はウラを知らずに批判してたのだろうね。

………

10月の家計調査は、項目により区々であるが、消費水準指数(除く住居等)が前月比+0.3という結果であった。また、商業動態の小売業は前月比0であり、CPIの財が前月比-0.1だから、実質ではわずかにプラスということになろう。これらを踏まえれば、10月の消費活動指数や消費総合指数は若干の増になると考えられる。両者はともに、前月が-0.4であったので、物足りない内容だ。7-9月期の前期比が-0.6ないし-0.5と大きく下がったにもかかわらず、このペースでは、10-12月期も、プラスになることさえ微妙なところだ。

消費は所得次第で、所得は追加的需要によるので、日銀の実質輸出を眺めると、10月までの4か月は、均せばほぼ横ばいで、4-6月期までの増加ペースが鈍っている。また、建設投資を全産業指数で見ると、7-9月期が前期比で-2.9も落ちたのに、鉱工業生産の建設財は、10月が+0.4、11,12月の予測は+0.2、+3,0で、2四半期連続の低下は避けがたい情勢にある。これは、4-6月期から7-9月期にかけての、公共の急増と急減、企業設備の急伸と一服、住宅の一進一退によるものだ。

因果関係を推定するには、段差があった場合の変化が参考になる。建設投資が増加した時に消費が増え、減る時も同傾向となれば、因果を予想すべきだろう。理屈としても、建設投資は所得を増やし、所得は消費に結びつくわけだから、ごく自然なものである。これを敷衍するなら、公共事業に限らず、財政支出の増減によって、ある程度、消費を調節できると考えてもおかしくあるまい。財政支出が他の需要をクラウディングアウトする状況にはないから、なおさらだ。

停滞状況は、好調とされる雇用にも見られる。労働力調査における男性の雇用者数は、6,7月に急増したまでは良かったが、その後は一進一退である。着実な増加を続けて来た女性も9,10月には陰りが見られる。男性の非労働力人口は低下傾向にあって、25~34歳、35~44歳の層でも就業率は着実に上がって来てはいるものの、男性の完全失業率は2.9%から下がらなくなっている。10月の新規求人倍率こそ、2.36倍となって最高を更新したが、これは5月以来のことである。

(図)

………

目下、日本経済の悩みは、消費が伸びないことだ。牽引役となる追加的需要は、建設投資については、前述のように底入れがうかがえるが、公共事業が剥落し、住宅着工も低下傾向、企業設備も伸び切った形で、足を引っ張らないだけで良しとしなければなるまい。あとは、輸出の緩やかな増加だけが頼りだ。もう一つ期待できるとすれば、このところの停滞から脱する過程で、低下していた消費性向の戻りがあるかもしれない。そうなると設備投資も刺激を受ける。一つ良くなると、景気は波及するものなのだ。

12/1の日経・経済教室では、消費の弱さについて、賃金が伸びないことが挙げられ、労働分配率の低下が指摘されていた。加えて、将来不安による消費性向の低下も理由とされ、その払拭に、暗に消費増税による財政再建を求めている。企業の剰余金が増大しているのだから、法人税なり利子配当課税なりを重くせよという主張なら分かるが、消費が弱いのに、理屈を付けて消費増税に持って行くあたりが、日本の識者の独特の思考である。

アベノミクスにおける消費性向については、10/8に書いたように、消費増税までの景気回復局面では上昇、増税後の景気後退局面では下降しており、消費動向調査の雇用環境に対する意識とマッチしている。要は、雇用の見通しが良くなると消費が強まり、悪化すると消費が衰えるという常識的なものだ。遠い将来の財政や社会保障より、目先の雇用環境に行動が左右されると解すのが自然だろう。不都合でも事実を看過してはいけない。

消費増税への渇望は、民主党系の学者にもあり、『消費低迷と日本経済』で小野善康先生は、「5兆や10兆円の消費税の負担が増えても、消費を減らすはずがない」とし、予定通り増税していれば、景気を悪化させることなく、保育や介護問題を解決できたとする。現実には、増税後、消費は大きく減り、2年経った2015年10-12月期には、家計消費(除く帰属家賃)は6.2兆円も少なくなった。消費増税の実態が社会保障財源の美名に隠れての丸々の純増税であったこともGDPから明らかである。

………

日経によれば、2017年度の補正予算は2兆円半ばになるらしい。これなら、補正後の歳出総額は前年度並みである。他方、10月の税収も堅調で、前年度決算額より2.7兆円上ブレする見込みだ。つまり、国だけでGDP比0.5%程の財政再建になる。消費増税は見送られたが、1%分の改善ができるわけである。これでも、まだ足りないのだろうか。むしろ、消費が弱い中で、企業とともに政府が「守銭奴」になるのが適当か、もう少し緩めるべきではといった議論がなされて然るべきと思う。日本には、漸進再建の反緊縮を掲げる政党はないみたいだから、存在し得ない将来像なのかもしれない。

(今日までの日経)

労災保険料1300億円下げ、雇用保険料と合わせ3000億円軽く。事務派遣最大3割値上げ。外食無休もう限界。税収 来年度バブル期並み。経済教室・アベノミクス5年 消費回復へ将来不安払拭を 税・社会保障の将来像示せ 吉川洋・山口広秀。

※差し引きで待機児童対策の企業負担が増えない仕掛け。小泉進次郎議員はウラを知らずに批判してたのだろうね。

※コメント投稿者のブログIDはブログ作成者のみに通知されます