欧州や米国は「日本化」するのかと、問われれば、イエスだ。また、サマーズが「高所得国の経済は、需要の慢性的な低迷と遅い経済成長の体質にあり、バブルがなければ成長しない」と懸念しているが、こちらもイエスだ。なぜなら、そうなるような経済運営をしているからであり、それは日本が過去にしてきたことである。

………

欧米のディスインフレの原因は何かとを考えると難しいが、「強力な金融緩和をしておきながら、成長を低迷させ続ける方法として何があるか」に角度を変えるなら、答えは容易に見つかる。金融緩和に緊縮財政を組み合わせれば、そうなるのは明白だからだ。欧米ともに、それを試みているのだから、結果は当然のように思える。

むろん、こうした経済運営は、「緊縮財政は景気に良い」というドグマに支配されているためである。「設備投資は低金利で伸びる、緊縮財政は金利を下げる、よって、緊縮財政は設備投資を伸ばす」という三段論法が下す結論だが、現実には、低金利は、資産高と通貨安をもたらし、それによる住宅や輸出の需要増が設備投資を引き出すのであって、緊縮財政で途中の過程をカットすれば、金融緩和の効果は出ない。

時計の針を1年前に戻してみると、米国は「財政の崖」という問題に直面していた。結局、「坂」ぐらいには収まったものの、消費の足を引っ張ることになった。もし、Fedが金融緩和を続けることで住宅投資を押し上げなかったり、高所得者への課税強化に伴う駆け込み配当の所得増という特殊要因がなかったりしたら、事態は、もっと深刻なものになっていたはずだ。

逆に言えば、財政が余計なことをしていなければ、消費は今よりも力強く推移し、Fedはテーパリングに着手できていたかもしれない。ドル安による米国製造業の復調もあり、その機運は十分であったろう。こうした構図からすれば、米国議会の緊縮派は、Fedの金融緩和に甘えているとも言える。景気回復に向け、金融と財政がクツワを並べられないことが、今のディスインフレを生んでいる。

………

金融緩和をして、それによる需要増を緊縮財政で抜くという経済運営をすると、後に残されるのは、低金利と低成長である。景気回復は振り出しへ戻る。この事態に対して、超低金利と再度の緊縮財政で臨むと、ゼロ金利なのに成長しないという事態にまで至る。サマーズが懸念するところの、マイナス金利にでもしないと成長しないような経済は、こうして立ち現れるのである。

サマーズが成長手段として望みをかける「バブル」だが、実は、これも似たような経済運営によって発生する。バブルを作るには、強力な金融緩和を続ける必要があるが、これは意外に難しい。金融緩和をすると景気が良くなり、インフレが進んで引き締めをせざるを得なくなるためだ。したがって、強い金融緩和を続けて資産価格を高騰させる一方、物価を抑制するための工夫が必要になる。

それには、いくつか方法がある。一つは、景気を失速させない程度に緊縮財政をする方法だ。強い金融緩和と多少の成長、これがバブル発生には必須のものだ。二つには、金融緩和とともに、何らかの仕掛けで自国通貨高を演出し、輸入品安で物価を抑制する方法である。三つには、不平等を拡大する方法だ。高所得層に所得を集中させれば、一般向けの消費はあまり増えないから、インフレを加速させずに済む。前の二つは、日本が1990年前後のバブル景気で実践したものだし、後の二つは、米国の得意とするところだろう。

………

サマーズの「需要不足」の指摘は、さっそく、WSJでウェッセルから財政赤字を拡大させるものだと批判されている。よくある論争ではあるが、大事なのは、財政で需要を追加することではなく、財政で需要の底を抜かないことである。今の米国は、年初に、それをしたがために、景気回復を軟弱なものにしている。

やむなく、Fedは、テーパリングを見送らざるを得なくなった。しかし、住宅のフリッピングが始まり、ダウは最高値を更新するようになると、バブルも気にせざるを得ない。金融緩和によって、住宅や輸出が回復し、その需要が設備投資を呼び起こして、景気が本調子となれば、実物経済が追いつくことでバブルとはならないが、それを緊縮財政で腰折れさせてしまうと、結果的にバフルにしかねない危険も孕む。

年明けには、「Fedが金融緩和で助けるから、米国議会が財政で火遊びできる」という困った構図の下、またも財政を巡って議会は揉めそうである。「小さい政府」ありきでなく、民需の回復を待って、徐々に財政再建を進めるという、平凡な経済運営を取れないことが本当の問題だ。景気回復への好循環を起動させるのに必要な、小さくても、かけがえのない需要の芽を摘んでしまう「摘芽型財政」がなされるなら、その帰結は「日本化」である。

………

さて、「摘芽型財政」の本家たる日本だが、お手本のような経済運営は、来春に実施される。1997年のハシモトデフレ後も、小規模な「摘芽型財政」を繰り返し、15年に渡るデフレを実現してきたが、今度は、久々の「ショック療法」になる。足元のアベノミクスが好調なだけに、そのコントラストの激しさが「摘芽型財政」の存在を国民に気づかせてくれるかもしれない。

安倍政権は、一気の消費増税のショックを、補正予算と賃上げ促進で補うつもりのようだが、補正予算は、前回比で実質的に3兆円も小さく、補うどころか、デフレ要因になっている。また、賃上げは、連合の要求方針ですら「1%以上のベア」に過ぎない。1997年の春闘の賃上げ率は2.9%増、夏のボーナスも2.9%増だったのに、たった2%の消費増税にも耐えられなかったことを忘れたかのようだ。

唯一の頼みの綱である輸出は、政府の月例経済で1年ぶりに「弱含み」に変更された。あと4か月で景気を牽引するまでになるのは難しかろう。少なくとも、半年前の輸出で決まる輸出関連の設備投資は間に合うまい。来年度のGDP予測の多くは、消費増税で内需が崩れても、輸出と高い設備投資が支えるとしているから、シナリオの修正が必要になるだろう。

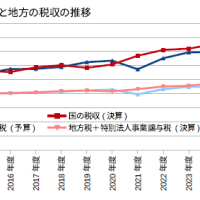

一気の消費増税は賭けであり、輸出が崩れたら終わりだが、負けの確率は高まっているようだ。しかも、今年度の国と地方の税の自然増収の実態が、消費増税後の苦境の中で、次第に明らかになっていくから、野心的な増税をしたこととの矛盾に怒りを覚えるようになろう。そして、「なぜ、こんなことをしてしまったのか」と、理由が分からなくなってくる。人間とは、そういうものである。

(昨日の日経)

福島に最新鋭石炭火力。高速の割引縮小、4000億円圧縮。欧米の上がらぬ物価・企業業績回復でもデフレ懸念、長引く金融緩和、投資・雇用に慎重。NY株が初の16000ドル、持続力には疑問符。月例経済・輸出1年ぶり「弱含み」。政策経費は来年度増やさず。

(今日の日経)

日米で次世代半導体。NYダウ・IT関連熱に警戒感。都市財政に際立つ格差。給料、来春は増えるか。謎かがく・氷期の仕組み。

………

欧米のディスインフレの原因は何かとを考えると難しいが、「強力な金融緩和をしておきながら、成長を低迷させ続ける方法として何があるか」に角度を変えるなら、答えは容易に見つかる。金融緩和に緊縮財政を組み合わせれば、そうなるのは明白だからだ。欧米ともに、それを試みているのだから、結果は当然のように思える。

むろん、こうした経済運営は、「緊縮財政は景気に良い」というドグマに支配されているためである。「設備投資は低金利で伸びる、緊縮財政は金利を下げる、よって、緊縮財政は設備投資を伸ばす」という三段論法が下す結論だが、現実には、低金利は、資産高と通貨安をもたらし、それによる住宅や輸出の需要増が設備投資を引き出すのであって、緊縮財政で途中の過程をカットすれば、金融緩和の効果は出ない。

時計の針を1年前に戻してみると、米国は「財政の崖」という問題に直面していた。結局、「坂」ぐらいには収まったものの、消費の足を引っ張ることになった。もし、Fedが金融緩和を続けることで住宅投資を押し上げなかったり、高所得者への課税強化に伴う駆け込み配当の所得増という特殊要因がなかったりしたら、事態は、もっと深刻なものになっていたはずだ。

逆に言えば、財政が余計なことをしていなければ、消費は今よりも力強く推移し、Fedはテーパリングに着手できていたかもしれない。ドル安による米国製造業の復調もあり、その機運は十分であったろう。こうした構図からすれば、米国議会の緊縮派は、Fedの金融緩和に甘えているとも言える。景気回復に向け、金融と財政がクツワを並べられないことが、今のディスインフレを生んでいる。

………

金融緩和をして、それによる需要増を緊縮財政で抜くという経済運営をすると、後に残されるのは、低金利と低成長である。景気回復は振り出しへ戻る。この事態に対して、超低金利と再度の緊縮財政で臨むと、ゼロ金利なのに成長しないという事態にまで至る。サマーズが懸念するところの、マイナス金利にでもしないと成長しないような経済は、こうして立ち現れるのである。

サマーズが成長手段として望みをかける「バブル」だが、実は、これも似たような経済運営によって発生する。バブルを作るには、強力な金融緩和を続ける必要があるが、これは意外に難しい。金融緩和をすると景気が良くなり、インフレが進んで引き締めをせざるを得なくなるためだ。したがって、強い金融緩和を続けて資産価格を高騰させる一方、物価を抑制するための工夫が必要になる。

それには、いくつか方法がある。一つは、景気を失速させない程度に緊縮財政をする方法だ。強い金融緩和と多少の成長、これがバブル発生には必須のものだ。二つには、金融緩和とともに、何らかの仕掛けで自国通貨高を演出し、輸入品安で物価を抑制する方法である。三つには、不平等を拡大する方法だ。高所得層に所得を集中させれば、一般向けの消費はあまり増えないから、インフレを加速させずに済む。前の二つは、日本が1990年前後のバブル景気で実践したものだし、後の二つは、米国の得意とするところだろう。

………

サマーズの「需要不足」の指摘は、さっそく、WSJでウェッセルから財政赤字を拡大させるものだと批判されている。よくある論争ではあるが、大事なのは、財政で需要を追加することではなく、財政で需要の底を抜かないことである。今の米国は、年初に、それをしたがために、景気回復を軟弱なものにしている。

やむなく、Fedは、テーパリングを見送らざるを得なくなった。しかし、住宅のフリッピングが始まり、ダウは最高値を更新するようになると、バブルも気にせざるを得ない。金融緩和によって、住宅や輸出が回復し、その需要が設備投資を呼び起こして、景気が本調子となれば、実物経済が追いつくことでバブルとはならないが、それを緊縮財政で腰折れさせてしまうと、結果的にバフルにしかねない危険も孕む。

年明けには、「Fedが金融緩和で助けるから、米国議会が財政で火遊びできる」という困った構図の下、またも財政を巡って議会は揉めそうである。「小さい政府」ありきでなく、民需の回復を待って、徐々に財政再建を進めるという、平凡な経済運営を取れないことが本当の問題だ。景気回復への好循環を起動させるのに必要な、小さくても、かけがえのない需要の芽を摘んでしまう「摘芽型財政」がなされるなら、その帰結は「日本化」である。

………

さて、「摘芽型財政」の本家たる日本だが、お手本のような経済運営は、来春に実施される。1997年のハシモトデフレ後も、小規模な「摘芽型財政」を繰り返し、15年に渡るデフレを実現してきたが、今度は、久々の「ショック療法」になる。足元のアベノミクスが好調なだけに、そのコントラストの激しさが「摘芽型財政」の存在を国民に気づかせてくれるかもしれない。

安倍政権は、一気の消費増税のショックを、補正予算と賃上げ促進で補うつもりのようだが、補正予算は、前回比で実質的に3兆円も小さく、補うどころか、デフレ要因になっている。また、賃上げは、連合の要求方針ですら「1%以上のベア」に過ぎない。1997年の春闘の賃上げ率は2.9%増、夏のボーナスも2.9%増だったのに、たった2%の消費増税にも耐えられなかったことを忘れたかのようだ。

唯一の頼みの綱である輸出は、政府の月例経済で1年ぶりに「弱含み」に変更された。あと4か月で景気を牽引するまでになるのは難しかろう。少なくとも、半年前の輸出で決まる輸出関連の設備投資は間に合うまい。来年度のGDP予測の多くは、消費増税で内需が崩れても、輸出と高い設備投資が支えるとしているから、シナリオの修正が必要になるだろう。

一気の消費増税は賭けであり、輸出が崩れたら終わりだが、負けの確率は高まっているようだ。しかも、今年度の国と地方の税の自然増収の実態が、消費増税後の苦境の中で、次第に明らかになっていくから、野心的な増税をしたこととの矛盾に怒りを覚えるようになろう。そして、「なぜ、こんなことをしてしまったのか」と、理由が分からなくなってくる。人間とは、そういうものである。

(昨日の日経)

福島に最新鋭石炭火力。高速の割引縮小、4000億円圧縮。欧米の上がらぬ物価・企業業績回復でもデフレ懸念、長引く金融緩和、投資・雇用に慎重。NY株が初の16000ドル、持続力には疑問符。月例経済・輸出1年ぶり「弱含み」。政策経費は来年度増やさず。

(今日の日経)

日米で次世代半導体。NYダウ・IT関連熱に警戒感。都市財政に際立つ格差。給料、来春は増えるか。謎かがく・氷期の仕組み。