今週は8月の統計が続々と発表され、7-9月期のGDPの動向がイメージできるようになった。消費増税を決定した10/1に、足元の成長鈍化が明らかになると思っていたが、予想どおりの結果となった。むろん、9月の指標前の段階ではあるが、7-9月期は、年率ゼロ%台への転落もあり得ると見ている。

………

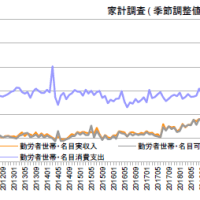

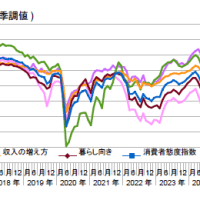

家計調査の結果だが、予想通り良くない。二人以上の世帯の季節調整値の実質指数は98.2と前月より-0.5の低下であった。これで、4-6月期と7,8月平均の差は、-0.7に拡大した。「除く住居等」も同様で、そのままGDPの消費に反映されるとすると、寄与度で-0.4も足を引っ張る勘定だ。GDPの消費を占う消費総合指数は、家計調査より感応度が低いものの、前月から横ばいとしても前期との差は-0.5になる。

GDPの成長の寄与度には、いわば「基礎票」みたいなものがある。政府消費0.1、公共投資0.1、住宅投資0.1は、毎度見込めるものだが、それらのプラスを無にしてしまうほどの消費の動きである。4-6月期は、復興と住宅の駆け込みがあって、基礎票も高めだったが、鉱工業生産指数の建設財の動きを見る限り、水準は高くても、更に伸びた感じはない。

また、これも4-6月期の成長に貢献した外需は、貿易統計の季節調整値を見ると、輸出が伸び悩む一方、輸入が膨らんでおり、今期は牽引役になれそうもない。設備投資については、前期に続き好調を維持するだろうが、これだけでは、全然、足りない。在庫は、いつもながら予想はつかないとすると、結局、全体としてゼロ%台というイメージになる。

………

もちろん、水準は高いから、高原で一服という見方もできるが、成長の勢いが欠けたまま、増税の変動期へ突入となるかもしれない。「こんなに景気が良くて見送るようでは、いつ増税するのか」という威勢の良い声が聞かれたが、足元はこんなものだ。政策的にも、地方公務員の給与削減や10月からの年金カットといったデフレ促進策も用意されている。

なぜ、消費は、こんなことになったのか。今回の景気回復は消費から始まるという異例の展開だったが、理由もよく分らずに喜んでいる感がある。今年前半の消費の好調さは、大幅な円安によって生じたと考えられる。株高の資産効果、海外旅行消費の国内へのシフト、外国旅行客の増加による国内消費の押し上げなどが理由に考えられる。いわば、円安メリットだ。

他方、足元の消費の停滞は、円安に伴う物価上昇によって、実質賃金が低下しているためだろう。実際、家計調査の勤労者世帯の実質実収入は大きく落ちている。ここに来て円安が物価に浸透し、円安デメリットがあらわになってきたのだ。つまり、メリットとデメリットのタイムラグが、本来の差し引きの効果以上に、消費を良く見せていたわけである。こうしたことを踏まえれば、安易に「上向きつつある賃金に連れて消費が増す」と楽観できないことが分かるだろう。

………

今回の消費増税の決定は、そうした見かけ上の良さに騙されたところがある。もっとも、経済政策を判断する上で、景気動向を見極めるのは難しいから、心がけるべきは、少しでも見誤ったら破綻するような、余裕のない経済政策を取ってはならないということである。今回の失敗は、そうしたセオリーを無視し、度を超えた消費増税を試みるという戦略の悪さに起因するものである。

(今日の日経)

公的年金を成長企業に投資。自動車・能力増強でなく操業延長で対応、需要の反動減が確実、能力に余裕がある国内で投資は困難。テーマパークは東南ア客つかむ。消費税8%・争点を追う。債務上限決裂なら米国債の不履行も。

※消費増税と法人減税の組み合わせの虚しさは自動車産業の実態を見れば分かる。※順調に成長すれば、法人税も所得税も過去最高を超えるのは普通のことなのに、それをいかにも困難とする財政当局の根回しにコロリといくのだろうね。※デフォルトをやりそうで、まさかとは思っていない。その時、消費増税はどうするのかな。

………

家計調査の結果だが、予想通り良くない。二人以上の世帯の季節調整値の実質指数は98.2と前月より-0.5の低下であった。これで、4-6月期と7,8月平均の差は、-0.7に拡大した。「除く住居等」も同様で、そのままGDPの消費に反映されるとすると、寄与度で-0.4も足を引っ張る勘定だ。GDPの消費を占う消費総合指数は、家計調査より感応度が低いものの、前月から横ばいとしても前期との差は-0.5になる。

GDPの成長の寄与度には、いわば「基礎票」みたいなものがある。政府消費0.1、公共投資0.1、住宅投資0.1は、毎度見込めるものだが、それらのプラスを無にしてしまうほどの消費の動きである。4-6月期は、復興と住宅の駆け込みがあって、基礎票も高めだったが、鉱工業生産指数の建設財の動きを見る限り、水準は高くても、更に伸びた感じはない。

また、これも4-6月期の成長に貢献した外需は、貿易統計の季節調整値を見ると、輸出が伸び悩む一方、輸入が膨らんでおり、今期は牽引役になれそうもない。設備投資については、前期に続き好調を維持するだろうが、これだけでは、全然、足りない。在庫は、いつもながら予想はつかないとすると、結局、全体としてゼロ%台というイメージになる。

………

もちろん、水準は高いから、高原で一服という見方もできるが、成長の勢いが欠けたまま、増税の変動期へ突入となるかもしれない。「こんなに景気が良くて見送るようでは、いつ増税するのか」という威勢の良い声が聞かれたが、足元はこんなものだ。政策的にも、地方公務員の給与削減や10月からの年金カットといったデフレ促進策も用意されている。

なぜ、消費は、こんなことになったのか。今回の景気回復は消費から始まるという異例の展開だったが、理由もよく分らずに喜んでいる感がある。今年前半の消費の好調さは、大幅な円安によって生じたと考えられる。株高の資産効果、海外旅行消費の国内へのシフト、外国旅行客の増加による国内消費の押し上げなどが理由に考えられる。いわば、円安メリットだ。

他方、足元の消費の停滞は、円安に伴う物価上昇によって、実質賃金が低下しているためだろう。実際、家計調査の勤労者世帯の実質実収入は大きく落ちている。ここに来て円安が物価に浸透し、円安デメリットがあらわになってきたのだ。つまり、メリットとデメリットのタイムラグが、本来の差し引きの効果以上に、消費を良く見せていたわけである。こうしたことを踏まえれば、安易に「上向きつつある賃金に連れて消費が増す」と楽観できないことが分かるだろう。

………

今回の消費増税の決定は、そうした見かけ上の良さに騙されたところがある。もっとも、経済政策を判断する上で、景気動向を見極めるのは難しいから、心がけるべきは、少しでも見誤ったら破綻するような、余裕のない経済政策を取ってはならないということである。今回の失敗は、そうしたセオリーを無視し、度を超えた消費増税を試みるという戦略の悪さに起因するものである。

(今日の日経)

公的年金を成長企業に投資。自動車・能力増強でなく操業延長で対応、需要の反動減が確実、能力に余裕がある国内で投資は困難。テーマパークは東南ア客つかむ。消費税8%・争点を追う。債務上限決裂なら米国債の不履行も。

※消費増税と法人減税の組み合わせの虚しさは自動車産業の実態を見れば分かる。※順調に成長すれば、法人税も所得税も過去最高を超えるのは普通のことなのに、それをいかにも困難とする財政当局の根回しにコロリといくのだろうね。※デフォルトをやりそうで、まさかとは思っていない。その時、消費増税はどうするのかな。

※コメント投稿者のブログIDはブログ作成者のみに通知されます